Маркетплейсы вступили на территорию традиционного банкинга, но пока неясно, смогут ли их финтехпроекты соответствовать жестким требованиям Банка России

Традиционным банкам пора готовиться: вчерашние онлайн-ретейлеры, строя собственную экосистему, постепенно заходят на их «поляну». Пока это лишь первые шаги, однако уже сейчас понятно, что конкуренция станет острее. Кому же придется подвинуться?

Статья по теме: Банкократия

Компании в сфере электронной коммерции бурно растут. Wildberries и Ozon, две крупнейшие на данный момент площадки (по оценкам ФАС, доля Wildberries на рынке онлайн-торговли составляет 47%, Ozon — 35,5%), регулярно посещают десятки миллионов пользователей. В текущем году на маркетплейсах хотя бы одну покупку уже сделали 88 млн человек. А за последние два с половиной года товарооборот вырос более чем в семь раз.

Так, выручка Wildberries за прошлый год увеличилась на 70%, до 538,7 млрд рублей, а оборот превысил 2,5 трлн; в 2024 году ожидают повышения оборота еще на 60%. Вообще, у компании на этот год большие планы: она сделала ставку на расширение и финтех.

Что касается Ozon, то его выручка за прошлый год поднялась на 53%, а оборот увеличился в 2,1 раза — до 1,7 трлн рублей. В 2024 году в компании ожидают роста оборота еще на 70%. Руководство маркетплейса видит свое детище, скорее, как логистическую и IT-компанию и развиваться планирует в этих направлениях.

Неудивительно, что вместе с площадками быстро растут и их банки: в частности, в прошлом году почти половина покупателей на площадке Ozon пользовались картой одноименного банка.

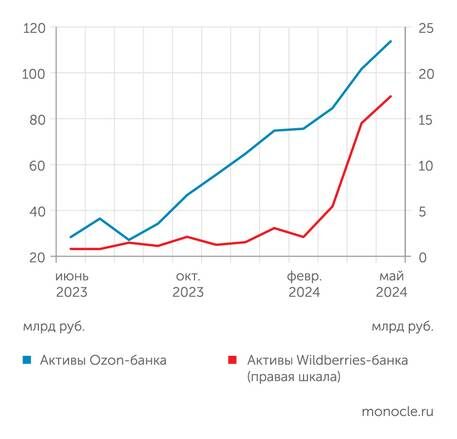

За последние 12 месяцев активы нетто Вайлдберриз Банка с 812 млн рублей увеличились до 14,8 млрд, чистая прибыль — с 23 млн до 3,3 млрд. Сходная ситуация и у Ozon Банка: рост активов с 28,4 млрд до 109,7 млрд и с 2,2 млрд до 4,8 млрд соответственно (см. график).

Возникает вопрос: разве в силах эти банки конкурировать, скажем, со Сбером, у которого в прошлом году было 54 трлн рублей активов и 1,5 трлн чистой прибыли? Но дело в динамике. А еще в возможностях маркетплейсов, которые агрессивно продвигают карты своих банков, предлагая высокие скидки и кешбэк. Например, владельцам карт Ozon Банка обещают до 25% кешбэка и до 30% скидки на покупки в Ozon. Куда более скромные цифры— 5% скидки — предлагает Вайлдберриз Банк, зато эти проценты будут начисляться поверх всех скидок для своих клиентов.

Отдельно стоит упомянуть Яндекс Банк, который за последние 12 месяцев вырос по нетто-активам с 28 млрд до 109,7 млрд рублей. Казалось бы, уж он-то точно традиционным кредитным организациям не соперник. Однако не стоит забывать, что его материнская компания, «Яндекс», — IT-гигант с серьезным заделом в виде поисковой системы и рекламной сети, а значит, там огромное количество потенциальных клиентов. Да и для разработки финтехрешений найдутся специалисты, а именно развитие этой области является основным инструментом борьбы за долю рынка в нынешних условиях. Ранее мы уже писали о сервисе «Сплит» и накопительных счетах — «сейвах» — на базе Яндекс Банка (подробнее см. статью «“Яндекс” сейвит, чтобы сплитовать», «Монокль» № 36 за 2023 год).

«Для банков, так скажем, традиционной формации это серьезные конкуренты именно потому, что они совмещают в единой экосистеме цифровые площадки, точки выдачи товаров и банковский финтех», — считает председатель правления Ассоциации российских банков Олег Скворцов.

Карта по щелчку

Конкуренция со стороны банков маркетплейсов уже беспокоит традиционные кредитные организации весьма ощутимо, поскольку онлайн-площадки перестали замыкаться на себе. Как заявил на ПМЭФ-2024 управляющий директор Ozon Сергей Беляков, 40% держателей карт Ozon Банка сегодня оплачивают ими свои покупки и вне маркетплейса.

«Мы исследование провели: 83 процента клиентов хотят идти в Ozon Банк, потому что там скидки. Чистой воды ценовая дискриминация», — возмущался присутствовавший на той же сессии ПМЭФ глава Альфа-банка Владимир Верхошинский. По его оценке, это противоречит если не букве, то духу закона о защите конкуренции. «Подавляющее число клиентов Ozon Банка — клиенты неидентифицированные, то есть анонимные», — добавил Верхошинский.

Действительно, открыть «Ozon Счет» и получить карту можно буквально по щелчку пальцев. Правда, речь идет, скорее, об электронном кошельке, а не о полноценном банковском счете. Сам Ozon от комментариев на эту тему воздержался, однако если изучить сайт, то ситуация немного проясняется. Открыть анонимный счет в Ozon Банке действительно можно. Собственно, все, что нужно, — это указать телефон и электронную почту. Ну и придумать кодовое слово. Функционал счета такого типа довольно скромен: с него можно оплачивать покупки на Ozon, а также штрафы и налоги — и все. Кроме того, операции ограничены общим лимитом в 15 тыс. рублей за один платеж, 40 тыс. в сутки и 40 тыс. в месяц.

Чтобы увеличить лимиты, с анонимностью придется проститься: клиенту потребуется залогиниться через «Госуслуги», мобильного оператора и т. д. А для открытия счета без ограничений идентификация будет такой же, как у любого банка: офлайновой. Предлагается два варианта: пройти верификацию в пункте выдачи заказов либо встретиться с представителем банка.

У Wildberries ситуация выглядит похоже: WB-кошелек тоже легко оформляется, и тоже есть разные виды лимитов. К кошельку уже можно привязать карту.

Это выглядит довольно странно, если учесть, что другие банки сразу требуют идентификации нового клиента «лицом к лицу». «Если речь идет об открытии банковского счета, то по общему правилу, установленному пунктом 5 статьи 7 закона № 115-ФЗ о противодействии отмыванию средств и финансированию терроризма, открытие счета без личного присутствия клиента либо его представителя в кредитной организации запрещено, — разъяснили «Моноклю» механику работы законодательства в Банке России. — Личное присутствие обеспечивается прямым контактом клиента либо его представителя с сотрудником кредитной организации. Авторизации через МТС или “Госуслуги” в указанных целях недостаточно». Но, продолжают в регуляторе, есть ряд исключений. Так, личное присутствие нового клиента не требуется, если он идентифицирован с помощью систем ЕСИА (Единая система идентификации и аутентификации) и ЕБС (Единая биометрическая система). Эксперты Банка России также отметили, что если речь идет об иных видах обслуживания, например об открытии электронного кошелька, то требование личного присутствия на установление клиентских отношений тоже не распространяется.

Кошелек или счет?

Банковский счет и электронный кошелек — вещи разные. Последний удобнее и проще для клиента и дешевле для банка, но сравнительно менее безопасен. Электронный кошелек, являясь электронным платежным средством, не требует открытия банковского счета. Он позволяет отправлять и получать деньги, оплачивать товары и услуги через сеть.

Федеральный закон № 161-ФЗ «О национальной платежной системе» разрешает открывать и обслуживать электронные кошельки только операторам электронных денежных средств (ЭДС), включенным в соответствующий реестр Банка России. ООО «Вайлдберриз Банк» и АО «Яндекс Банк» состоят в реестре с 2021 года, а ООО «Озон Банк» — с 2022-го. Электронный кошелек можно открывать удаленно, он обычно бесплатен в обслуживании и позволяет использовать привязанную к нему пластиковую карту. Пополнять такую карту или кошелек можно непосредственно перед покупкой, не «светя» ими в сети, что гораздо безопаснее, чем вводить на сайтах данные зарплатной карты или кредитки с большим лимитом.

Минусы являются продолжением плюсов: АСВ деньги на таких кошельках не защищает, а большинство банковских возможностей вроде начисления процента на остаток или кредитования для электронных кошельков закрыто.

Кошельки между собой не равны и имеют один из трех статусов. Анонимный кошелек самый простой, и для него хватит номера телефона. Он же и самый ограниченный по лимитам. Именной кошелек потребует уже паспортные данные, однако и лимиты там выше. Верифицированный статус кошелька присваивается после прохождения полной идентификации, открывая доступ к полному функционалу системы. А вот для него уже требуется прийти и подтвердить личность.

Именно поэтому банки маркетплейсов активно используют электронные кошельки: это позволяет быстро и дешево набирать клиентскую базу. Конечный пользователь разницы между продуктами может даже не ощущать: изнутри личного кабинета не всегда понятно, где кончаются электронные кошельки и начинаются банковские счета, кроме признаков, о которых ниже. Но это же притягивает злоумышленников.

В тени банка

Относительная анонимность электронных кошельков привлекает тех, кто очень не любит, когда ЦБ внимательно разглядывает содержимое их карманов. Раньше главной точкой притяжения подобного контингента был Qiwi Банк, однако после того, как в феврале у компании была отозвана лицензия, теневой бизнес, злоумышленники и прочие сторонники серых транзакций устремились в банки маркетплейсов.

Проведенное недавно IT-компанией Angara Security (один из крупнейших игроков в области решений по информационной безопасности) исследование зафиксировало факт продажи личных кабинетов Ozon Банка с максимальными статусами верификации, а также услуги прямого перевода средств с украденных личных кабинетов на другие карты для дальнейшего обналичивания.

«Финансовые сервисы крупнейших российских маркетплейсов, изначально разработанные для целей “бесшовного” клиентского опыта, становятся объектами внимания участников серого рынка платежей. Расчеты с помощью электронных кошельков предоставляют больше возможностей для транзакций, вовлечения большего числа участников в нелегальные схемы — от обналичивания средств до финансирования нежелательных организаций», — комментируют аналитики Angara Security. Они также отмечают, что в зоне риска находится не только Ozon, но и другие маркетплейсы. На запрос «Монокля» в IT-компании сообщили, что больше эту тему не комментируют.

Центробанк на вопрос о возможном ужесточении регулирования электронных кошельков отвечать тоже не стал, однако сложа руки в ведомстве не сидят. «Мы не комментируем свои действия в отношении конкретных финансовых организаций. При этом Банк России, располагая информацией о случаях неправомерного открытия электронных кошельков с использованием персональных данных третьих лиц, уделяет внимание этой проблеме и вырабатывает возможные пути ее решения», — пояснили в ЦБ.

Так что пока вопрос баланса между удобством пользователей и их уязвимостью остается открытым. Есть и другая проблема: появление большего числа уязвимостей банков маркетплейсов просто за счет их масштаба.

Верификация рядом

Получается интересная картина. Чтобы купить, скажем, рулон обоев на Ozon или пару рубашек на Wildberries, полноценная банковская карта не нужна, а значит, процесс ее оформления упрощается до элементарного. Добавляем к этому различные преимущества вроде скидок и кешбэков — и база клиентов банка растет угрожающими темпами. Удобно. Но вот когда потребуется всех этих держателей счетов с ограниченным функционалом все же массово идентифицировать согласно нормам… Возможно, тоже ничего страшного не произойдет.

«Учитывая, что сейчас пункты выдачи маркетплейсов расположены чуть ли не в каждом втором-третьем доме — и это не просто закутки, а потенциально полноценные банковские отделения, — организовать идентификацию клиентов на их базе проблем не составит», — полагает Олег Скворцов.

Однако для этого люди должны дойти до пункта выдачи заказов и подтвердить свою личность — раз. И два: они должны хранить на своих счетах в банках маркетплейсов достаточное количество денег: если такие финансовые организации решат всерьез заняться кредитованием, им понадобятся большие пассивы.

Сейчас банки онлайн-площадок мегаэффективны. Как подсчитали на портале «Анализ банков», по состоянию на 1 апреля 2024 года рентабельность капитала (ROE) за 12 месяцев у Ozon Банка составила 120,3%, у Вайдберриз Банка — 380,7%. Очевидно, что такие цифры — следствие низких затрат. Но как только операторы ПВЗ начнут исполнять роль банковских операционистов, расходы неминуемо пойдут вверх. Да и принципы найма в банках и пунктах выдачи заказов отличаются весьма серьезно: операционисты проходят проверку служб безопасности, сотрудники ПВЗ — нет. Как банки маркетплейсов смогут быть уверены, что идентификация клиента прошла по всем правилам? Еще больше открытий их ждет, когда ЦБ потребует исполнения закона № 115-ФЗ — а за его нарушение могут и лицензию отозвать. Все это станет серьезным вызовом для маркетплейсов в их стремлении развивать финтех — если, конечно, они действительно этого хотят, а не ограничатся тем, что есть сейчас: миллионами клиентов, которые держат на их электронных кошельках небольшие суммы и получают рассрочку на покупки. Рассрочка пока, кстати, тоже никак не регулируется, но ЦБ собирается взять ее под свой контроль уже в этом году.