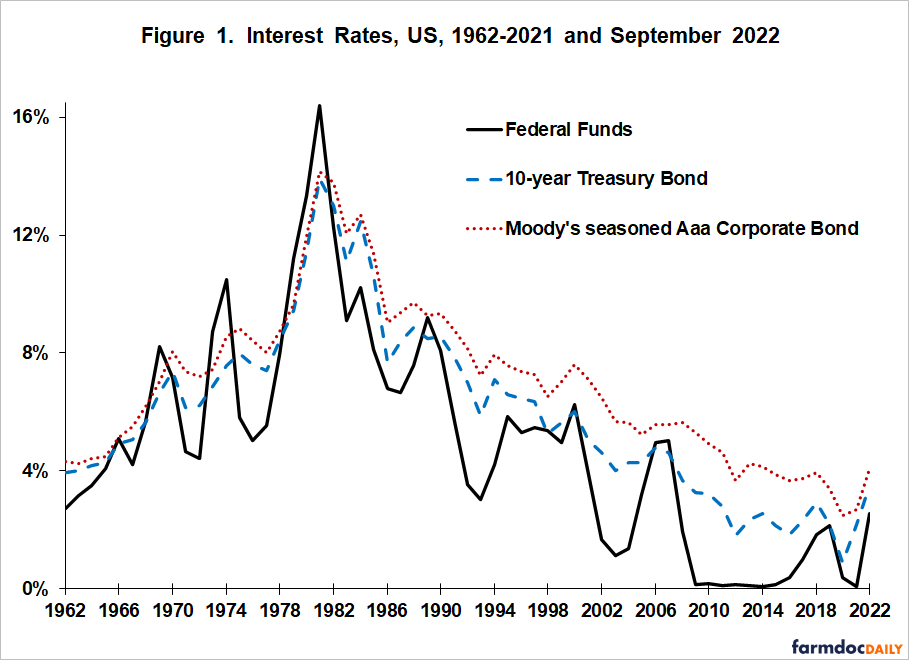

В прошлой части мы поговорили о том, как учетная ставка влияет на сами банки, для которых она, по большому счету, и вводится. Теперь разберемся, какое влияние это оказывает на всех остальных. Для начала график:

Напоминаю, что под ставками могут подразумеваться самые разные вещи - в первую очередь ставка учетного резерва и ставка казначейства, под которую оно выдает облигации. Между этими ставками наблюдается, как несложно заметить, сильная корреляция. И здесь важный момент - именно эти ставки опосредованно определяют процент по кредитам, который выставляют банки.

Высокая учетная ставка - это очень плохо для экономики. Почему? Потому что любой сложный высокотехнологичный бизнес становится совершенно бессмысленным для потенциальных инвесторов.

- Такой бизнес зачастую подразумевает вложения, которые должны окупиться через много лет, ну скажем, через десять. Тем, кому это кажется чересчур, стоит припомнить сроки строительства, как пример, ядерных реакторов, или поставок оборудования литографических машин. И тут большая разница для предпринимателя - брать на это кредит под 1 процент в год или под 10 процентов в год. По факту становится бессмысленным любой долгосрочный бизнес, остается только какой-нибудь "купи-продай" с малыми сроками оборота.

- Даже если у тебя есть деньги, и брать кредит в банке не надо, зачем их вкладывать в бизнес, где подразумеваются сложности ведения и малая рентабельность (а высокотехнологичный бизнес с учетом конкурентов чаще всего именно такой)? Зачем мне геморрой с налоговой, ФСБ (в случае, если там какие-то технологии замешаны, подпадающие под гостайну и требующие особого регулирования), нанимать кучу высококвалифицированного персонала, и прочее, и прочее, чтобы по итогам получить бизнес, дающий 7 процентов прибыли в год? Не проще ли купить у казначейства облигации под 8 процентов в год и не иметь никаких проблем?

Некоторые исключения из этого лишь кажутся таковыми. Например, производство электроники в 70-е - из отличной статьи на Хабре. Поскольку изначально с 50-х по 70-е Кремниевую долину практически полностью содержало государство, а вот затем:

Наев за 20 лет жирка, набравшись опыта, заработав денег для частных инвестиций — новые компании смогли делать уже сложные микросхемы, имеющие коммерческую ценность, и из-за отсутствия конкуренции они смогли иметь фантастическую прибыль: так, процессор i8080 стоил 360$ (и это гражданская версия), с пластины 76мм их выходило порядка 50 годных (моя оценка по площади при выходе годных ~50%), стоимость строительства завода окупалась буквально за неделю работы — по нынешним меркам немыслимая прибыль. Для сравнения, сейчас микроэлектронный завод по новым технологическим нормам (10-14нм) имеет срок окупаемости порядка 5 лет и выше при требованиях к капиталу в ~500 раз выше (~10млрд$), по старым нормам — вообще с трудом окупается.

То есть производство процессоров тогда по рентабельности практически дотягивало до норм наркокартелей, поэтому высокие учетные ставки 70-х и начала 80-х (когда дошло до 17 процентов) не особо на это повлияли. Этого не повторится сейчас. В других областях высоких технологий типа биотехнологий или ядерных вероятность появления производства с такой рентабельностью маловероятно. Это главное, что следует помнить при анализе учетной ставки.

Так что высокая учетная ставка - это плохо. Но, как говорится в старой пословице "Кому война, а кому мать родна". Т.е. для кого-то высокая учетная ставка - это очень даже хорошо. И нет, я сейчас не про всяких "торгашей-спекулянтов". Давайте для начала глянем на график доходов:

Хорошо, теперь взглянем на график роста цен на жилье:

Ой-ой, а что случилось? В принципе, можно даже не лезть ни в какие статистические данные, а просто вдумчиво посмотреть голливудские фильмы разных десятилетий, и как там показаны обычные семьи, чтобы заметить - что-то пошло не так. Среднестатистическая семья сейчас не живет в доме явно лучше, чем в 1955 в "Назад в будущее" (я понимаю, что ссылаться на фильмы - такое себе, но здесь они лишь служат подтверждением статистики). А как так вышло? На самом деле живут даже хуже:

Мы наблюдаем уникальный исторический момент, когда молодое поколение живет в среднем хуже, чем их родители и деды (здесь речь о США в первую очередь). Впервые со времен Великой депрессии большая часть молодежи вынуждена продолжать жить со своими родителями. Нужно понимать особенности американского менталитета, что это раньше было неслыханно. Считалось, что в 18 лет ты должен отчалить из дома, и дальше живи как знаешь. Ан нет, стоимость жилья возросла настолько, что невозможно одновременно арендовать жилье в молодости и хоть что-нибудь накопить на первоначальный взнос. Так что жить с мамой, когда тебе 30, внезапно впервые за 90 лет стало не западло. А как же так вышло и при чем здесь учетная ставка?

Сама по себе учетная ставка здесь не при делах. Важна учетная ставка плюс институт ипотеки. В 50-е годы стоимость жилья равнялась... ну, стоимости жилья (сюрприз, да?). Т.е. цена на жилье равнялась стоимости его постройки и подведения коммуникаций. Тогда было вполне нормой, что машина, которой владела семья, могла быть запросто дороже дома. Чем-то напоминает советские реалии, когда Волга запросто могла стоить дороже квартиры. Сейчас такое возможно, только если речь идет про какой-нибудь Майбах.

В 70-е и 80-е стоимость жилья росла... но не так чтобы прям резко. Причина заключалась в высокой учетной ставке. Она же определяла процент по ипотеке. Этот высокий процент означал, что стоимость жилья не могла резко скакать вверх. Поскольку в этом случае выплаты по кредиту становились просто неподъемными. Поэтому, невзирая на сей высокий процент, в среднем семья суммарно отдавала за жилье меньше, чем сейчас. А что сейчас? Примерно тридцать лет назад учетную ставку начали последовательно снижать. Порой (например, в ковид) она вообще опускалась в ноль.

Я понимаю суть возмущения тем, что сбербанк в Чехии дает ипотеку под гораздо меньший процент. Но понимают ли граждане последствия этого низкого процента?

Именно столь низкий процент и привел к невероятному удорожанию жилья. Он также сделал практически нереальным для людей накопить на жилье самостоятельно (если, допустим, человек считает, что "кредиты-зло" и не хочет связываться с банками в принципе). Поскольку столь низкий процент позволяет делать низкими выплаты по ипотеке, даже если стоимость жилья высока.

Однако это еще не все прелести низкой учетной ставки вкупе с ипотекой. Куда интереснее, что происходит при изменениях учетной ставки. Прежде всего - на Западе имеет место ипотека с варьируемой учетной ставкой. Это когда процент по ипотеке прямо зависит от учетной ставки ЦБ.

Очень смахивает на долларовую ипотеку, взятую в конце 2013. В комментариях граждане из Франции и Голландии недоумевают, как вообще можно подписывать под такой ипотекой? Ответ - лох не мамонт так исторически сложилось в Британии, где прочие виды ипотек были задавлены банкирами в зародыше.

В США такая ипотека - это 9 процентов от всех ипотечных кредитов. Однако фиксированные ипотеки тоже хранят в себе тонкость. Дело в том, что стоимость жилья возросла настолько, что выплачивать надо 30 лет. Однако никто не берет ипотеку под фиксированный процент на 30 лет. Точнее, взять можно, но процент под нее будет выше, чем на пять лет.

Поэтому как действуют там - берут ипотеку на 5-10 лет, а через пять лет оформляют заново под новый процент. Это имело смысл на протяжении последних десятилетий, поскольку учетная ставка снижалась, и можно было перезаключить договор на остаток ипотеки на более выгодных условиях. Но вот в условиях последних лет ставка начала расти, тут вам и опаньки. Да, она все еще кажется маленькой (она даже ниже, чем в начале 60-х, взгляните на график в конце статьи), но:

И вроде бы десять процентов

В год не так уж и много,

Но десять процентов от много

Это не так уж и мало.

Т.е. этот взлет ставки означает рост платежей по кредиту для тех, кому надо перезаключать ипотеку сейчас, в несколько раз. А платеж и так был как раз таким, чтобы хватало дохода семьи на его выплату.

Это кстати, объясняет, почему для РФ эти скачки ключевой ставки не имеют таких последствий:

Причина здесь в том, что большинство ипотек в РФ (пока что, по крайней мере), берутся на срок до 10 лет, и не подразумевают перезаключения договора на новых условиях. Поэтому те, кто ее взял, не испытывают катастрофических последствий повышения ставки. Те же, кому надо взять прямо сейчас - могут ее не брать благодаря жилому фонду, доставшемуся от СССР, и, аки американцы, пожить с родителями. Это, конечно, печально, но по крайней мере не приводит к тому, чтобы жить на улице и просить подаяние.