В этой статье я попытаюсь разобраться в этом вопросе, чтобы понять, что к чему и какое вложение является лучшим на текущий момент. Мы рассмотрим различные варианты инвестиций, проанализируем их доходность, риски и потенциальные выгоды. Также я приведу примеры успешных стратегий и поделюсь советами по выбору наилучших инвестиционных инструментов в текущей экономической обстановке.

Я буду рассматривать только те вложения, которые могут приносить стабильный пассивный доход.

🎁 ПРОМОКОД для Т-ИНВЕСТИЦИЙ: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Т-Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

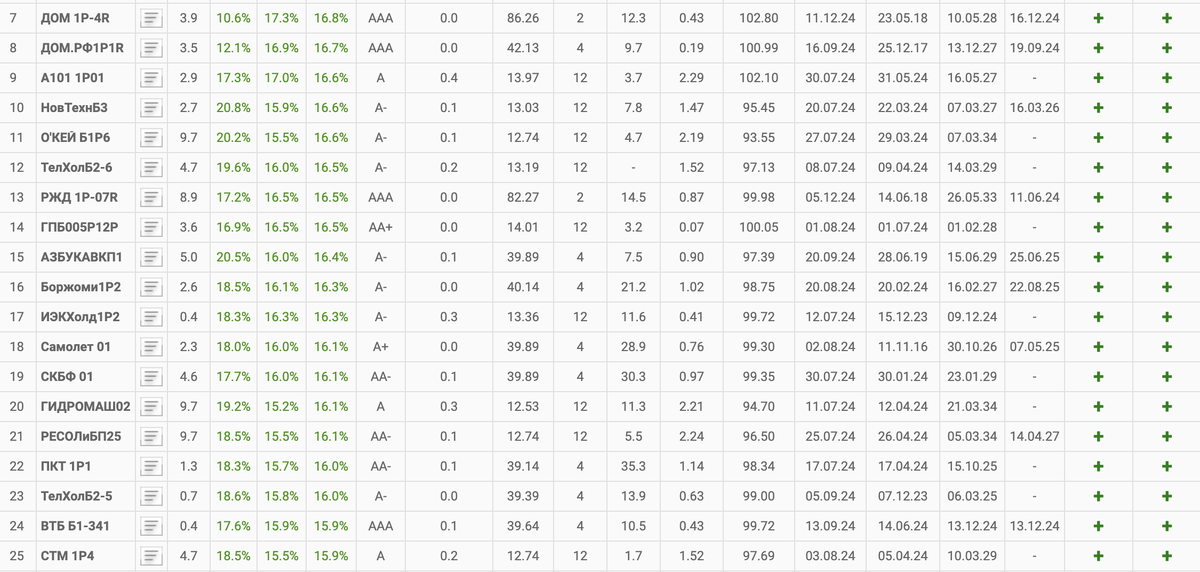

ОБЛИГАЦИИ

С постоянным купоном

Сразу стоит отметить, что облигации с постоянным купоном сейчас могут предложить 14-17% годовых. Это не так уж и много, но с другой стороны, это постоянный источник пассивного дохода, который будет приносить прибыль на протяжении ближайших 2-3 лет для корпоративных облигаций и 10-18 лет для ОФЗ.

Однако минус заключается в том, что доходность является фиксированной, и при повышении ключевой ставки она может не соответствовать текущей экономической обстановке.

С плавающим купоном (флоатеры)

Что касается флоатеров (облигаций с плавающим купоном), то здесь ситуация выглядит лучше. Доходность может достигать 18,5% годовых. Они быстро адаптируются под изменения ключевой ставки. Главное преимущество таких облигаций в том, что при доходности 18,5% годовых можно регулярно получать купоны и реинвестировать их обратно в облигации, что позволяет использовать эффект сложного процента.

ФОНДЫ ДЕНЕЖНОГО РЫНКА

Это ВИМ Ликвидность, Тинькофф Денежный рынок, Альфа-Капитал Денежный рынок и другие. Фонды вкладывают средства в краткосрочные операции РЕПО сроком от одного дня до трех месяцев. Их доходность равна индексу RUSFAR, который примерно соответствует ключевой ставке за вычетом расходов фонда на управление. В итоге, доходность составляет 15-15,5% годовых.

RUSFAR (Russian Secured Funding Average Rate) – т.н. «Справедливая стоимость денег». По этой ставке крупные банки и другие участники рынка дают друг другу деньги в долг под залог ценных бумаг.

Если держать паи фонда три и более лет, то будет распространяться льгота на долгосрочное владение. Однако давайте будем честными: кто планирует держать такие фонды столь долгий срок? Большинство инвесторов и не только они, используют подобные фонды как временное решение, пока не найдется более подходящий вариант.

Преимущество подобных фондов заключается в том, что можно в любой момент покупать и продавать паи фонда без потери ранее начисленного дохода. Единственное, что нужно учитывать, это налог на доход, который будет автоматически списан при продаже паёв.

НАКОПИТЕЛЬНЫЕ СЧЕТА

Сейчас есть предложения с накопительными счетами под 17-20% годовых, но здесь много нюансов.

Такая высокая ставка предоставляется только на 1-3 месяца, после чего она снижается до 10% годовых. Банки всеми силами пытаются привлечь клиентов, поэтому предлагают такие акции, но важно понимать, что все они временные.

Например, в Т-банке накопительные счета с подпиской "Про" дают 10% годовых.

В качестве альтернативы есть новый продукт «Счёт под Ключ», который предлагает доходность примерно в районе 15,5% годовых. Деньги на этом счете инвестируются в фонд Тинькофф Денежный рынок, который является фондом денежного рынка.

Более подробно про этот финансовый инструмент я писал здесь:

БАНКОВСКИЕ ВКЛАДЫ

Это отличное решение для тех, кто хочет отложить деньги, получить гарантированный доход (до 22% годовых) и обеспечить максимальную безопасность своих средств. Минус только в том, что депозиты нельзя закрывать досрочно. Если в описанных выше вариантах есть возможность в любой момент продать активы и вывести деньги, то здесь такой возможности нет. Однако, если нужно ультимативное решение, чтобы положить куда-то деньги на 3-12 месяцев под высокие проценты и забыть, то банковский вклад — лучшее решение.

Еще одно значительное преимущество вкладов заключается в том, что по ним распространяется льгота на доход, которая на текущий момент составляет 160 000 рублей. То есть, если ваш доход от вклада будет равен или менее этой суммы, то налог на доход не будет взиматься.

ИТОГИ

Если говорить о том, что же лучше и куда вкладывать деньги, то здесь не будет однозначного ответа. Каждое решение хорошо само по себе и имеет свои плюсы и минусы. Лучшим решением будет комбинировать разные типы вложений и извлекать преимущества из каждого инструмента.

Я покупаю облигации — как флоатеры, так и обычные облигации с постоянным купоном, использую 10 накопительных счетов (об этом я рассказывал здесь), использую «Счёт под Ключ», который инвестирует в фонд денежного рынка, а также в ближайшее время планирую открыть банковский вклад.

🎁 ПРОМОКОД для Т-ИНВЕСТИЦИЙ: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Т-Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

Подпишись,

если статья была интересной и полезной, чтобы не пропустить новые и поддержать мой блог, благодарю.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только: