В последнее время я часто вижу такие вопросы: «Стоит ли сейчас открывать банковский вклад и там хранить деньги?»

Давайте разбираться. Да, проценты, которые сейчас предлагают, очень заманчивые...

Но максимальную доходность по вкладам можно получить за 3-6 месяцев, дальше проценты будут снижаться. А это значит, что годовая доходность будет всё же ниже, чем кажется на первый взгляд.

Но наверняка такие проценты покроют инфляцию с лихвой? Хотелось бы так думать, но тут тоже мимо... Банковские вклады всегда были на уровне или ниже инфляции. А ЦБ РФ уже сказал, что инфляция будет выше всех прогнозов.

Нам кажется, что мы зарабатываем на получаемых процентах. Но в перспективе – только теряем, так как они не покрывают реальную инфляцию, которую мы ощущаем на себе. Даже ВТБ на своем официальном сайте пишет:

«К недостаткам относят то, что при фиксированной банковской ставке вкладчик не всегда остается в плюсе. Растущая быстрыми темпами инфляция может нивелировать доходность по процентам»

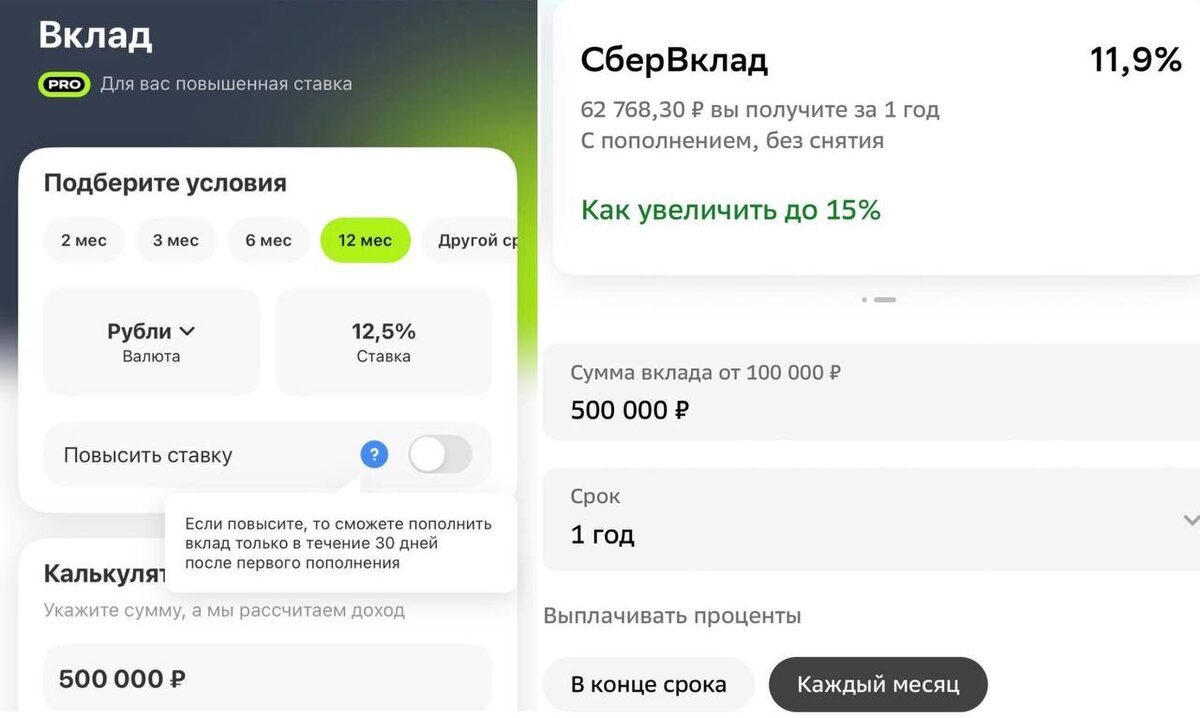

Сейчас открыл Т-Банк (Тинькофф). Если вклад с возможностью пополнения, то ставка 12.5% годовых. На 2 года – 10%. В СБЕРЕ – 11,9%. Да, можно найти предложение выгоднее, но на короткий период в 3-6 месяцев.

Так стоит ли рисковать своими деньгами, которые вы зарабатывали трудом не один месяц? К тому же, в инвестировании есть один инструмент, и он не сложнее, чем отнести деньги в банк 👇

Есть простая связка:

1. Открываете ИИС — индивидуальный инвестиционный счёт;

2. Покупаете облигации. Облигации можно найти даже с ежемесячными купонами, постепенно создавая себе вторую зарплату.

3. Возвращаете каждый год до 52 000 рублей в качестве приятного дополнения к доходу от облигаций

4. В итоге ваша доходность с учетом получения вычета, составляет 24-25% годовых при сравнительно небольшом капитале.

И это лишь один пример из тысячи финансовых «лайфхаков» в нашей инвест-стратегии. Поверьте, они точно пригодятся в это нестабильное время.

Я приглашаю вас в свой телеграм-канал, где ежедневно делаю разборы секторов и компаний, а также делюсь мыслями по рынку. Кстати, сейчас там идет регистрация на бесплатный тренинг по первым шагам в инвестировании. Буду рад вас видеть 👇