🍳 Здравствуйте, дамы и господа. Новостной вестник четверга готов поделиться порцией свежевыпеченной информации! Не забывайте закусывать материалы, так полезнее :)

----------

🆕 НОВЫЕ РАЗМЕЩЕНИЯ / АНОНСЫ:

🔆 РУСАЛ (🅰️➕) определился с датами размещения валютного выпуска с рублевыми расчетами. Сбор заявок на выпуск серии БО-001Р-08 пройдет 25 июля. Напомню обновленные параметры - трехлетний срок торгов, ежеквартальные выплаты (1-11 купон: 91 день, 12 купон: 96 дней), ориентир ставки - 9-9,5%. Если я правильно понимаю, выпуск теперь подходит для получения налогового вычета за долгосрочное владение, с этим и связан несколько более продолжительный последний купонный период. Объем выпуска собираются определить позднее, а начало торгов запланировано на 30 июля.

🔆 МТС (🅰️🅰️🅰️) представляет нового флоатера серии 002Р-06. 10 миллиардов рублей, квартальный купон ориентира ΣКС + не более 1,6% и 4 года торгов. Старт прямо как у героя снизу, хех :) Сбор заявок - 16 июля, начало торгов лишь 25 числа, дикий срок заморозки денег, учтите :)

🔆 СЛАВНЕФТЬ (🅰️🅰️) урезает крайне скромный ориентир купонной ставки до совсем бессовестного уровня. Стартовые данные - ΣКС + 1,6 %, а закончился сбор итоговой премией в 1,4%. Да, я просто не понимаю в колбасных обрезках, но, к примеру, ЛК ПРАКТИКА, имея рейтинг на пару ступеней ниже, в завтрашнем выпуске даст премию 2,6%.

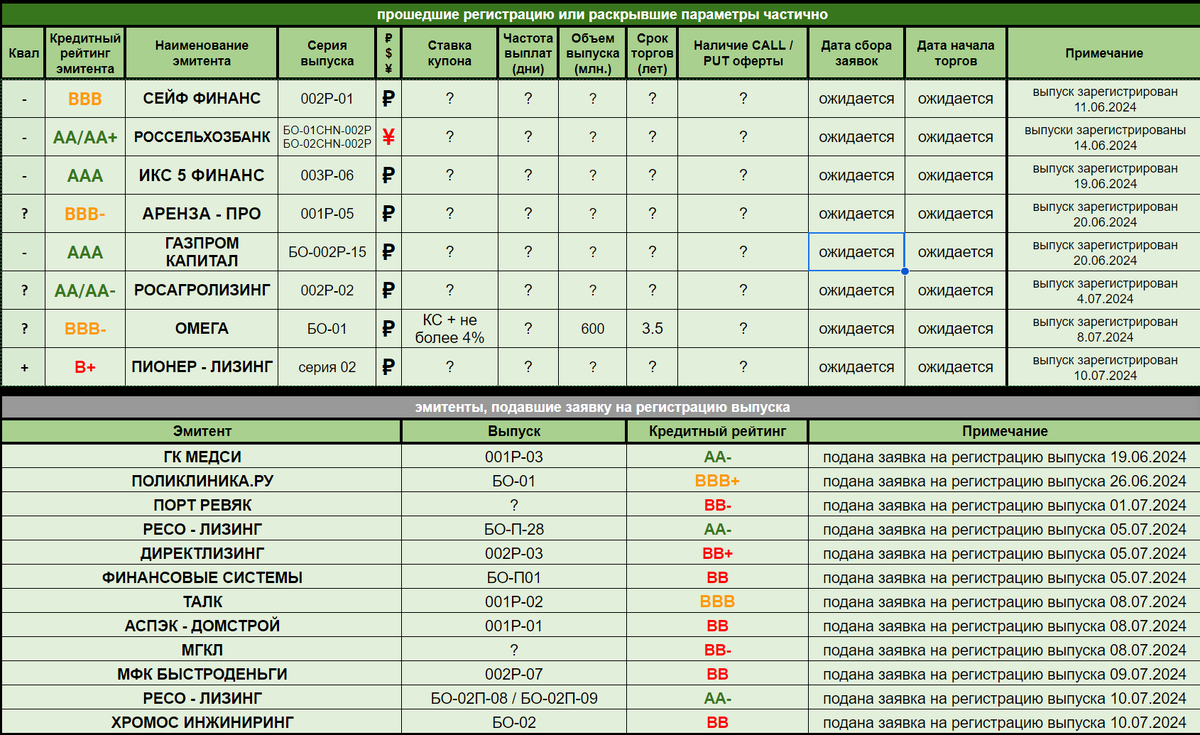

🔆 СОВКОМБАНК ФАКТОРИНГ (🅰️🅰️➖) готовит программу облигаций на 100 миллиардов рублей, заявления на регистрацию выпусков подали эмитенты АЭРОФЬЮЭЛЗ (🅱️🅱️🅱️➕ / 🅰️➖, 002Р-03, первичка 18 июля) и ХРОМОС ИНЖИНИРИНГ (🅱️🅱️, БО-02, параметры будут известны позже), а прошли регистрацию бумаги флагмана флоатеров ПИОНЕР-ЛИЗИНГа (🅱️➕, серия 02, параметры пока в тайне).

----------

📶 РЕЙТИНГИ:

👨🎓 ЭКСПЕРТ РА:

➡️ СЕВЕРСТАЛЬ $RU000A1008W7 в седьмой раз получает подтверждение кредитного рейтинга 🅰️🅰️🅰️ со стабильным прогнозом.

👨🎓 НРА:

➡️ РКК $RU000A105VP7

$RU000A105ZW4 $RU000A106GZ5: подтвержден рейтинг 🅱️➖, установлен негативный прогноз. Прекрасная работа агентства, после двух технических дефолтов по биржевым бумагам и одного по коммерческим. Представитель агентства на справедливый вопрос в одном крупном чате отправила в достаточно негативной форме читать пресс-релиз, а там: "Подтверждение обусловлено: умеренным покрытием чистого долга; комфортной оценкой уровня перманентного капитала; адекватным развитием корпоративного управления; диверсификацией по рынкам сбыта". Простите, но выглядит как копирование шаблона, а не серьезная аналитическая работа.

---------------

🎁 КУПОНЫ (действующих выпусков):

🔆 КАМАЗ в результате раскрытия оферты по выпуску БО-П10 $RU000A104ZC9 превращает бумагу во флоатер: значения купонов в 9 по 12 (до самого погашения в июле 2025 года) составят КС+1,2%. Здесь берется не среднее значение ключевой, а данные за пять дней до начала купонного периода, поэтому возможное повышение бумага отыграет с существенной задержкой.

🔆 БИННОФАРМ ГРУПП по выпуску 001Р-02 $RU000A104Z71: купоны с 9 по 11 (до 17.04.25) установлены в размере 19%, далее вновь оферта и пересмотр. Хорошая и прибыльная гавань на 9 месяцев, рейтинг компании 🅰️.

---------------

📩 ПРОЧЕЕ:

🔆 Я, как всегда, последний отчитываюсь по данным инфляции - не совпадает релиз с моим привычным графиком :) Итак, за июнь - 0,64%, с начала года - 3,88%. Занятно, что финальная месячная цифра чуть ниже майской, где значение составило 0,74%. По неделям динамика так себе: со 2 по 8 июля рост составил 0,27% и 0,77% с начала месяца соответственно. Предлагаю повысить тарифы еще раз и побольше, чтобы разогнать показатель и лишить всех надежды (и одежды).

---------------

✌️ Торговый день сегодня выглядит, выражаясь модным аналитическим языком, "нейтрально-позитивно", а больше деталей раскроет статистика после закрытия основной сессии. Удачного вечера, берегите себя :)

#новости

#облигации