Отчет МТС по МСФО за I квартал 2024 года

📌 Выручка увеличилась на 17,4%, до 161,3 млрд рублей

📌 OIBDA выросла на 4,8%, до 59,1 млрд рублей

📌 Чистая прибыль составила 39,5 миллиарда рублей, показав рост 210,9% год к году. Значительный рост прибыли обусловлен продажей бизнеса в Армении

📌 Чистый долг вырос на 21%, до 458,8 млрд рублей при средневзвешенной ставке 11,8 %. Получается только на обслуживание такого груза компания тратит 54 млрд рублей в год. Долг растет быстрее выручки. Компании пора давно задуматься над снижением долговой нагрузки. А с повышением ключевой ставки (в конце месяца заседание ЦБ), ситуация для компании может еще ухудшиться

📌 Соотношение чистого долга к OIBDA возросло по сравнению с уровнем прошлого года до 1,9

Но музыка пока продолжает играть пока компания платит дивиденды

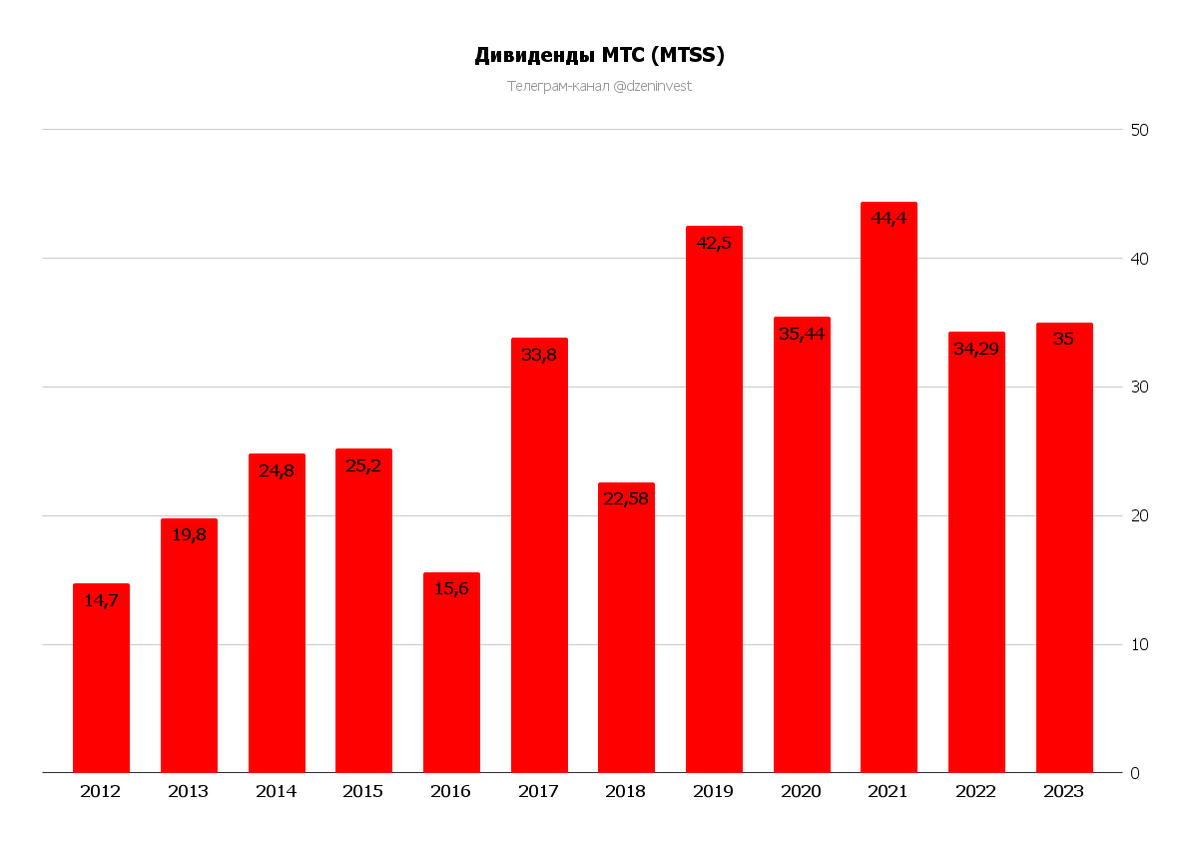

В апреле Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивидендной доходности составляет не менее 35,0 рубля на одну обыкновенную акцию в течение каждого календарного года

Кстати совсем скоро отсечка 16 июля 2024 года

Мне такая политика компании не по душе, поэтому акций МТС у меня нет, несмотря на щедрые дивиденды, которые компания платит наращивая долговые обязательства

Держите МТС в своих инвестиционных портфелях?

---

📌 Добавляйтесь к нам в Телеграм