С 2025 года вступит в силу новая редакция Налогового кодекса РФ. Для многих это будет связано с повышением налоговой нагрузки на бизнес. Примерные цифры, лучше всего, определить заранее, и довести их до сведения руководства.

Повышение НДФЛ с зарплат свыше 200 000 рублей в месяц

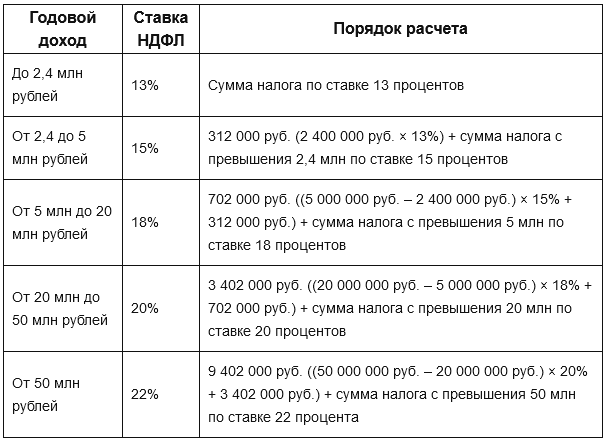

Сейчас годовой доход работника до 5 млн рублей в год облагается НДФЛ по ставке 13%. Для доходов свыше 5 млн рублей в год налоговая ставка составляет 15%.

С 2025 года ставка в 15% будет применяться к доходам работника от 2,4 миллионов рублей, это сумма ежемесячного заработка от 200 000 рублей. Повышенная ставка НДФЛ не применяется только в отношении надбавок, выплачиваемых работникам Крайнего Севера.

Все это означает, что с зарплаты высокооплачиваемых работников и руководителей вам придется заплатить большую сумму НДФЛ.

Повышение налога приведет к тому, что ваши сотрудники будут получать меньше. Стоит ли повысить зарплаты, чтобы нивелировать сокращение доходов работников, решать руководству. Подобное повышение приведет к росту расходов на оплату труда.

Прежние ставки сохранены и для выплаты дивидендов: 13% с доходов менее 5 млн рублей в год, 15% с доходов свыше 5 млн рублей. Это повод подумать о том, чтобы части работников выплачивать дивиденды, не повышая зарплату.

Как это отразится на работе бухгалтерии

Объем нагрузки на бухгалтерию возрастет, если в штате есть работники с высокими зарплатами. Но, даже, если таких работников нет, налоговые регистры все равно придется менять, добавив в них все налоговые ставки.

Очевидно, что с первого квартала 2025 года изменится и форма расчета 6-НДФЛ, куда должны внести новые строки для отображения доходов, облагаемых по повышенным ставкам.

НДС, который придется заплатить в бюджет компании на УСН

Повышенных ставок УСН-налога - 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы» - больше не будет. Останутся только базовые: 6% «доходы» и 15 % -«доходы минус расходы». Это означает, что компании и ИП с численностью персонала не более 130 человек и с доходом не более 450 млн руб. будут платить налог по ставкам 6 и 15 %.

Это позволит вам снивелировать последствия самого «коварного изменения в НК РФ» - уплата НДС на УСН при обороте свыше 60 млн рублей в год.

Новые расходы на уплату НДС при продаже вашей продукции составят:

- 5% - если доходы составляют от 60 до 250 млн руб.;

- 7% - при доходах от 250 до 450 млн руб.;

- 20% (10% для определенных товаров) - для фирм и ИП на УСН, которые хотят применять вычеты по НДС.;

Исходя их этих ставок вы можете просчитать, какая сумма уйдет на уплату НДС. Право на вычет НДС при работе со ставками 5 и 7 процентов, УСН компании не получат.

Как это отразится на работе бухгалтерии

Обязанность уплаты НДС влечет за собой повышение нагрузки на бухгалтерию, поскольку автоматически означает необходимость выставлять счета-фактуры, вести книгу продаж и сдавать электронные декларации по НДС (ст. 174 НК).

Заранее поставьте руководство в известность. Возможно будет принято решение о пересмотре цен с учетом НДС.

Кроме того, вам никак не обойтись без ЭДО, чтобы работать со счетами-фактурами. Если операций с НДС будет много, стоит рассмотреть вопрос расширения штата бухгалтерии.

Лимиты на УСН расширили

Небольшие УСН-фирмы теперь могут меньше беспокоится по поводу нарушения лимитов по выручке. Переходить на упрощенку разрешат при доходе за 9 месяцев не более 337,5 млн руб. Оставаться на УСН можно до достижения годового дохода в 450 млн руб. Предельную стоимость основных средств повышается с 150 млн до 200 млн руб.

Налог на прибыль придется заплатить в большем размере

Ставка налога на прибыль увеличена и составит 25%. Налог вырастет за счет федеральной части: ее поднимают с 3 до 8 %. Региональная ставка 17 % не изменится.

Немного сэкономить на налоге можно только при покупке российского ПО, НИОКР и высокотехнологичного оборудования. Расходы по ним можно учесть с составе расходов по прибыли с коэффициентом 2 вместо с 1,5 (п. 1, 3 ст. 257, ст. 262, подп. 26 п. 1 ст. 264 НК). Главное, чтобы актив был указан в перечне, утвержденном распоряжением Правительства от 20.07.2023 № 1937-р или постановлением Правительства от 24.12.2008 № 988.

Если возможно, перенесите часть будущих доходов на 2024 год. Проверьте договоры с контрагентами, предстоящие сделки предложите закрыть заранее, в текущем году. Риск претензий налоговиков есть, но он минимален.

2 месяца доступа по цене 1. Подключайте бератор выгодно летом!

Получите бесплатный месяц доступа при подписке на бератор. С бератором у вас будет возможность корректно вести бухгалтерию в самый сложный период года, подготовить годовую отчетность и разобраться со всеми изменениями 2024 года.

ПОДКЛЮЧИТЬ БЕРАТОР