Рассмотрим структуру ассортимента с позиции управления запасами. Наши товары формируют запасы, которые могут быть разного качества. Важно понимать, как наши запасы распределены в рамках магазина или всей сети.

Структура запасов

Какие именно запасы следует выделять?

- Прежде всего, это неликвиды — товары, которые лежат на складе и не продаются в течение определенного времени. Они занимают место, не приносят прибыли и сокращают оборотный капитал, который можно было бы использовать для чего-то другого. Пример: товары, которые не продаются 3, 6 или 12 месяцев. Каждая компания должна определить свой период неликвидности в зависимости от скорости продаж и специфики ассортимента.

- Вторая группа — это сверхзапасы. Эти товары успешно продаются, но их количество на складе превышает потребности. Причины могут быть различны: требования к полкам, условия бонусов от поставщиков или просто избыточный объем закупки. Например, товары, которые заказывают настолько часто, что они все равно образуют излишки, замораживая значительную часть средств. Часто мы наблюдаем, что сверхзапасы сосредоточены в определенной группе. Пример: если объема товар, лежащего на складе, хватит на 3 месяца, а заказы делаются раз в месяц, это уже сверхзапас.

- Третья важная группа — это складской запас вне матрицы. Это товары, которые находятся на складе вне основной матрицы. Они были исключены из активных продаж по каким-то причинам, но все еще находятся в наличии. Необходимо оценить количество таких запасов и принять решение о дальнейших действиях.

Здесь мы выделили 3 основные группы, но таких групп запасов может быть больше, и они могут комбинироваться между собой. Например, можно использовать анализ ABC и товары в наличии для оценки концентрации сверхзапасов в определенных группах ассортимента. Часто можно увидеть, что в группе А, которая хорошо продается, большой сверхзапас.

Как определить структуру запасов?

Неликвиды

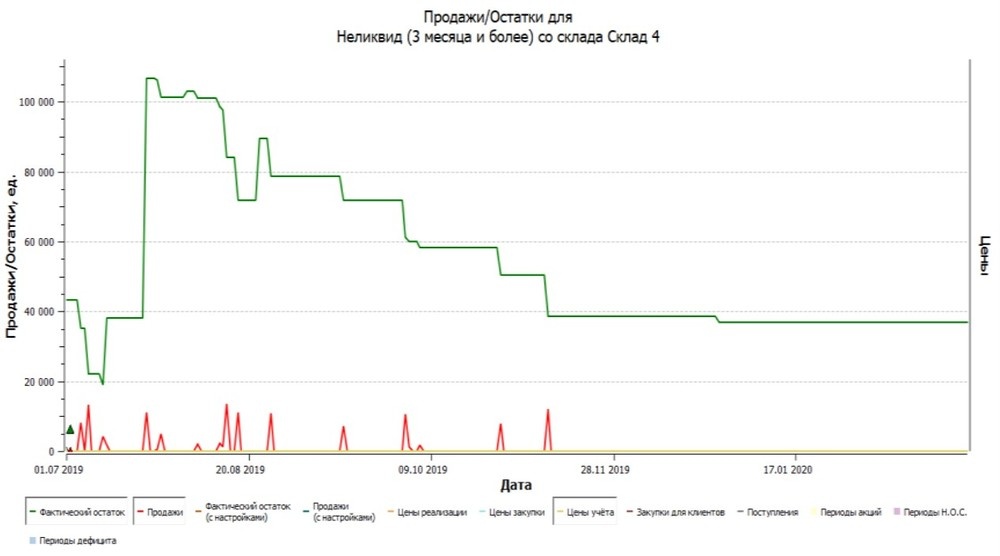

Как определить неликвидные товары? Например, мы в Forecast NOW! считаем неликвидными товарами те, которые не продавались в течение определенного периода времени, хотя на складах есть остатки. Период для неликвидности может быть определен на уровне 3, 6 или 12 месяцев, в зависимости от товара, скорости реакции и скорости продаж. Быстро продаваемые товары могут иметь периоды неликвидности в несколько месяцев или меньше, тогда как медленно продаваемые (например, запчасти) могут считаться неликвидами после года без продаж. Это вполне нормально для таких товаров.

После того как мы определили период неликвидности, мы ищем товары, которые не продавались, но остались на складе. Например, у нас есть график остатков (зеленый график) и график продаж (красный график), где видно, что товары были в наличии и имели продажи до ноября, после чего перестали продаваться.

Таким образом, с ноября у нас есть 40 000 единиц товара стоимостью 40 000 рублей без движения, что фактически является нашим ликвидным запасом в конкретном магазине.

Компании обычно устанавливают цель по сокращению неликвидных запасов. Например, 1% неликвидов от общих запасов может считаться приемлемой, но в зависимости от специфики бизнеса этот процент может быть выше. Для кого-то будет нормой 5% неликвидов. В некоторых компаниях есть отдельные менеджеры, ответственные за мониторинг и управление неликвидными товарами.

Для уменьшения риска возникновения неликвидов можно проводить акции, переводить товары на распродажу или перемещать их между филиалами. Процент неликвида индивидуален для каждой отрасли, и в компании должен быть установлен норматив. Хотя идеальная ситуация — это отсутствие неликвидов. Высокий процент таких товаров нежелателен из-за замороженных денежных средств

Сверхзапасы

Далее рассмотрим вторую группу товаров — сверхзапасы. Это товары, которые успешно продаются, но их остатки превышают текущие потребности. Возникает вопрос: что считать излишним? Для каждой категории товаров определяется индивидуальный период хранения. Можно выбрать его самостоятельно, либо использовать формулы, которые будут привязаны к интервалам между поставками. К этому можно еще добавить страховой запас, чтобы минимизировать риск превышения норматива запасов.

Обычно рекомендуется, чтобы запасы не превышали 3 интервала между поставками. Например, если заказы делаются раз в неделю, запасы должны быть не более чем на 3 недели вперед. Для месячных заказов, соответственно, не более чем на 3 месяца. Этот период также может изменяться в меньшую сторону при хорошо налаженной логистике и редких сбоях.

Таким образом, мы определяем нормативы и рассчитываем запасы по методике, которую используем для прогнозирования. Например, на 15 июня у нас есть 100 штук товара на складе, а по нормативам мы храним товар на месяц. Рассчитав, что нам нужно 50 штук в следующие 30 дней, мы выявляем 50 лишних штук, которые отмечаем как сверхзапас.

Далее нам следует решить, нужно ли что-то с этим делать. Идеально, конечно, балансировать запасы, например, перемещая излишки на другие склады или применяя акции.

Также важно понять причины возникновения сверхзапасов. Например, оказывается, что поставщики могут требовать минимальные объемы заказов для получения скидок, что приводит к излишним запасам, затраты на хранение которых могут превышать выгоду от скидок. В этом случае нужно очень тщательно просчитывать все условия, анализировать ситуацию и принимать решение, что с ней делать.

При этом нужно помнить, что для каждого бизнеса и отдельной компании устанавливаются индивидуальные нормативы и пороги для определения сверхзапасов. Этот норматив зависит от специфики бизнеса и стратегии управления запасами.

Нескладской запас (товары вне матрицы)

Ещё одна группа, которую следует выделить, это нескладской запас. Это товары, которые не попадают в основную складскую матрицу. Например, у нас есть матрица из 5000 позиций на магазин и ещё 300 позиций, которые не включены в матрицу, но у них есть остатки. Мы определяем такие товары как нескладской запас. Эта матрица динамическая.

Критерием для определения товара как нескладского запаса может быть, например, отсутствие продаж за последние 3 месяца. Такие товары маркируются как потенциально неликвидные, то есть товары, которые могут превратиться в неликвид.

Оценка структуры запасов

После того как мы определили группы, нужно вычислить, сколько запасов в каждой из этих групп. Это позволит структурировать запасы.

При оценке важно избегать дублирования учета, чтобы одни и те же товары не попали в группы к неликвидам, нескладскому запасу и сверхзапасу. Для этого мы последовательно фиксируем и исключаем такие товары из каждой категории.

Например, на рисунке выше у нас 10% неликвидов в общем ассортименте, 23% составляют сверхзапас, 7% нескладской запас и оставшиеся 60% считаются условно нормальными запасами. Мы также можем проводить анализ в денежном выражении. Например, из общей суммы запасов в 100 000 000 рублей, 60 000 000 рублей — это нормальные запасы, 10 000 000 рублей — неликвиды.

Этот анализ можно дополнить категоризацией ассортимента. Например, применить матрицу ABC-анализа, чтобы понять, какая доля каждой категории товаров влияет на общий объем запасов. Например, сколько из 23% сверхзапасов приходится на группу А, сколько на группы B и С. Это помогает выявить проблемные группы товаров и принимать управленческие решения по их оптимизации.

В заключении стоит сказать, что оценка структуры запасов - это не разовая задача. Её следует проводить регулярно, чтобы отслеживать все изменения в динамике. В идеальном варианте вы сможете наблюдать одновременное снижение доли неликвидов и сверхзапасов.