Проценты картам не помеха. Несмотря на рекордно высокие процентные ставки по кредитным картам, россияне и не думают от них отказываться. С одной стороны, на нас влияет агрессивный маркетинг банков - фразу

слышал, наверное, уже каждый москвич. С другой стороны - народ активно использует кредитные карты не только для того, чтобы тратить, но и чтобы зарабатывать деньги. Давайте и мы с вами окунёмся в этот удивительный мир кредитного пластика.

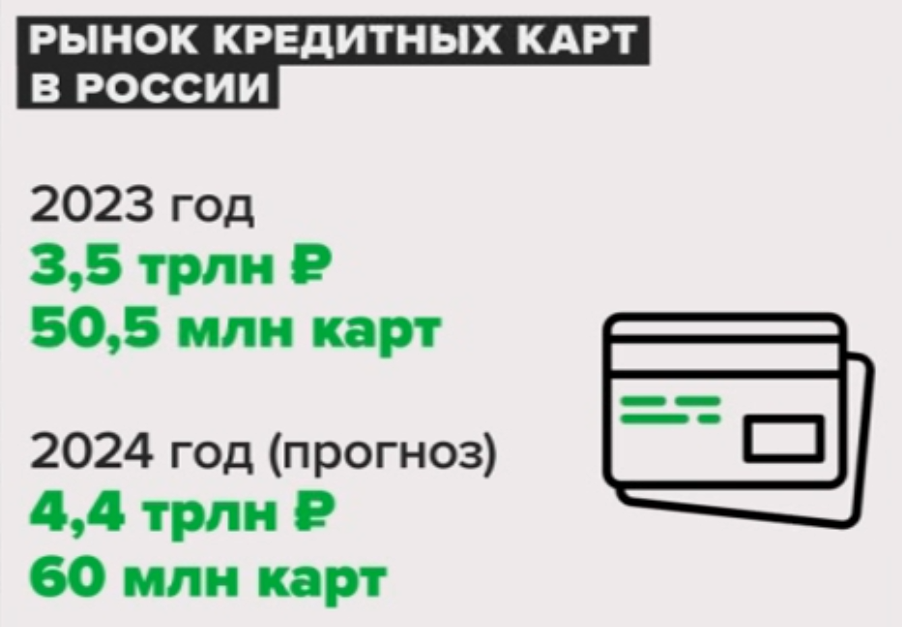

А мир этот - огромен. Согласно данным агентства Frank RG по итогам прошлого года рынок кредитных карт составил 3,5 трлн рублей. А число кредиток на руках у россиян превысило 50 млн. Но по итогам этого года, аналитики рынка ждут роста выше 4 трлн рублей и 60 млн кредитных карт.

По оценкам участников рынка, активных пользователей кредитных карт сейчас свыше 27 млн человек. И только за прошлый год их стало больше на 6,5 млн. Как показывает практика, на одного человека легко может приходится несколько кредитных карт.

Согласно данным бюро кредитных историй, свыше четверти всех заемщиков сейчас имеют больше трех кредитов. Как раз за счет пластика. Для банков кредитки - выгоднее. Их проще, извините, впаривать, да и регулирование со стороны Центробанка в этой области - мягче, чем по другим кредитам. Банку России это не сильно нравится, поэтому, с 1 июля они изменили правила игры. Теперь, если у заемщика на выплаты по текущим кредитам уходит больше 80% его доходов, то новую кредитку ему не выдадут, а лимиты по старым - не расширят.

Как считают участники рынка это поможет немного оздоровить рынок - ограничить активность тех, кто в долгах как в шелках. Но вряд ли это как-то поможет охладить пыл тех, кто попадает в лимиты.

Их не могут остановить даже процентные ставки по кредиткам. А они растут регулярно. Если в июне прошлого года средняя максимальная процентная ставка была ниже 31%, то сейчас она уже превысила 36%. Это, в частности, за пользование деньгами с кредитки для тех, кто не уложился в беспроцентный период. А за снятие наличных в банкомате ставка может быть раза в два выше.

Уж не знаю, высокие ли это ставки повлияли на людей, или просто народ, извините, наелся, но в мае выдача кредитных карт стала сокращаться. Как подсчитали в Объединенном кредитном бюро, банки в мае выдали кредиток на 9% меньше, по сравнению с апрелем. При этом, средний лимит вырос, хотя и незначительно - всего на 2%.

Если в апреле банки выдали 2 390 тысяч кредитных карт с лимитом в 287 миллиардов рублей, то в мае уже 2 170 тысяч кредиток на 265 миллиардов рублей. То есть средний лимит по карте в мае составил 122 тысячи рублей.

Как рассказывают участники рынка, популярность кредитных карт обусловлена тем, что их все чаще использует экономически активное население. Если в начале прошлого года кредитками пользовалось 26% работающих россиян, то к концу года уже 36%.

Одна из версий почему так происходит - народ стал более финансово грамотным. И зарабатывает с помощью кредитки. Вам нужно что-то купить и у вас есть на это деньги. Но вы их кладете на вклад или накопительный счет - зависит от того, насколько долгий у вашей кредитки грейс-период. Покупаем с кредитки. Желательно с кэшбэком. Когда беспроцентный период кончится, деньгами с вклада или накопительного счета закрываем долг. В итоге деньги банка вы использовали бесплатно, получили проценты по вкладу и кэшбэк.

И вот тут есть нюанс. Согласно опросам, 60% владельцев кредиток уверены, что они всегда укладываются к грейс-период, то есть пользуются деньгами банков бесплатно. Вот только данные самих банкиров иные. По их расчетам, в грейс-период укладывается только 26% пользователей кредитных карт. Остальные попадают на процент.

Откуда такая разница? Судя по всему, народ подтянул финансовую грамотность и освоил данный лайфхак пользования кредитными картами. Вот только с финансовой дисциплиной у народа все не очень хорошо.

"Несмотря на то, что есть льготный период, то есть срок, в который можно вернуть долг без процентов, это не означает, что ничего не надо возвращать банку в этот период. Каждый месяц есть так называемый обязательный или минимальный платёж. То есть это небольшая сумма долга, около 3%, которая просто демонстрирует банку ваше намерение выплачивать этот долг и вашу аккуратность. Это так называемый обязательный платеж. Его пропускать нельзя, иначе сразу вам пересчитают проценты с первого дня пользования кредитными средствами."

В общем, если вы не хотите попасть на проценты, пользуясь кредиткой, то лично я бы предложил вам не оформлять кредитку в принципе. Но - что делать, если она у вас уже есть? Три простых правила.

Первое - контролируйте грейс-период. Хотя бы несколько раз в месяц заходите в мобильное приложение банка и смотрите сколько вы должны по своей карте. Плюс к этому - не ждите последнего дня окончания периода, платите заранее. Второе - у вас всегда должны быть деньги, чтобы погасить весь долг. Кредитка не для того, чтобы тратить больше, чем вы можете себе позволить. А для того, чтобы жить по средствам. Ну и третье - никогда и ни при каких условиях не снимайте с кредитной карты наличные.

Ну и напоследок. Участники рынка рассказывают, что одна из причин всего этого кредитно-карточного бума - демография. Многочисленное поколение бумеров, которое так и не привыкло жить в долг - отходит от дел. На смену им приходят миллениалы и зумеры. А они не боятся брать кредиты и считают себя умнее системы. С одной стороны - это похвально. С другой, считать себя умнее других и иметь хотя бы немного мозгов - это две большие разницы. Подумайте об этом.