На TV можно найти интересную стратегию по древней англоязычной пословице: “Sell in may and go away”, которую можно перевести примерно так: “Продавай в мае и уходи с рынка”. Появилась эта пословица после того, как участники рынка заметили, что летом динамика рынка снижается, как и торговые объемы (важное уточнение: не всегда и не везде, но в большинстве случаев). Поэтому автор решил протестировать следующую стратегию: покупать актив в начале сентября и продавать в конце мая. То есть также, как дети ходят в школу. Кстати, сам автор в комментариях к стратегии пишет, что создал ее по приколу.

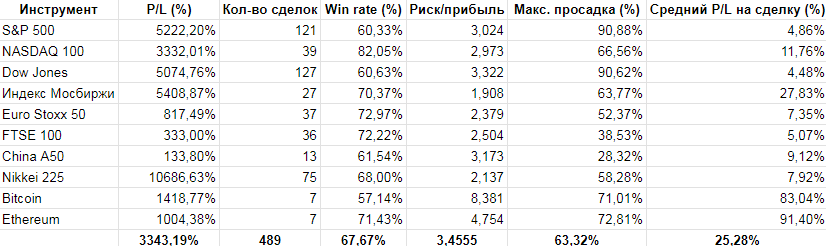

Прогоним стратегию по основным фондовым индексам, а также BTC и ETH. За основу возьмем максимально доступные исторические данные (например, по S&P500 и индексу Dow Jones это более ста лет). Историю торгов по BTC и ETH возьмем с 2017 года по июнь 2024 года, поскольку более ранние данные негативно отражаются на объективность статистической выборки. Сделки будем открывать на 100% капитала, а в качестве показателя торговой комиссии установим 0,1%. Вот что получим:

На показатель профита можно не смотреть вообще, поскольку стратегия схожа с принципом buy&hold. Наиболее интересны здесь остальные показатели. Средний винрейт и среднее соотношение риска к прибыли показывают, что у стратегии есть положительное математическое ожидание, то есть она рентабельна. НО, стоит обратить внимание на показатель просадки (больше 63%). Средний профит на сделку означает, что стратегия дает примерно 25% годовых. Если убрать из выборки данные по BTC и ETH (поскольку они явно выбиваются из общей картины), то средний профит на сделку составит 9,8% (то есть годовых).

Протестированная стратегия далеко не единственный сезонный метод торговли, который обладает положительным математическим ожиданием. Например, вот тут есть стратегия, основанная на лунных фазах, которая также дает положительное математическое ожидание при определенных настройках.

В целом, удивляться результатам бэктестов сезонных стратегий не стоит. Так как даже случайные сделки, открытые в правильном направлении (в сторону глобального тренда), дают положительное математическое ожидание. Это доказывает торговая стратегия, которую я недавно опубликовал на TradingView. Именно ее рекомендую использовать трейдерам в качестве эталонной для сравнения эффективности других торговых стратегий. Поскольку сравнение трейдинговых стратегий с принципом buy&hold считаю нецелесообразным, ведь это сравнение двух разных подходов (спекулятивного и инвестиционного), у которых разные цели и свойства.