Мне кажется об этом знаке не написал только ленивый и сложно рассказать что то новое.

Поэтому не будем изобретать велосипед и пройдемся по классике.

Денежный треугольник является одним из основных знаков, по которому мастера определяют финансовое благополучие конкретного человека. Я уже писала об одном аналогичном знаке «Пхала рекха» или «Рисовое зерно» , которое находится на большом пальце и является показателем финансовой стабильности в преклонном возрасте. Можно почитать здесь.

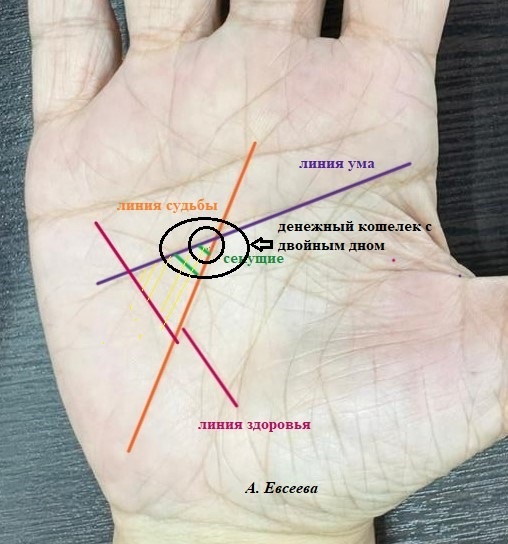

В свою очередь Денежный треугольник располагается на ладони и состоит из линии Ума, линии Судьбы и второстепенной пересекающей линии, которую называют Дном треугольника. Эти линии (образующие Дно) могут быть двойными, что может указывать на возможность не одного источника дохода человека в течение жизни.

По размерам он совсем небольшой. Часто денежным треугольником считают малый треугольник, образованный линией Судьбы, Ума, и Здоровья. Но он имеет к деньгам лишь косвенное отношение. Он означает крепкое здоровье, уверенное движение по жизни и ясный ум. Согласитесь с таким набором качеств деньги зарабатывать гораздо проще, нежели имея противоположное.

Сам же Денежный треугольник (такой маленький, но такой желанный) еще называют Денежным кошельком. Он непосредственно отвечает за умение человека зарабатывать (линия Судьбы), грамотно распределять (линия Ума), и формировать (копить и приумножать) капитал (линия Здоровья/Меркурия).

В зависимости от того, какая сторона сильнее, мы можем сделать вывод о том, что человеку удается лучше всего: зарабатывать, распределять или копить. И наоборот, Исходя из того, какая сторона слабее или имеет дефекты (а порой и вовсе отсутствует) мастер делает вывод о том, где человек не дорабатывает, где слабое звено и почему с финансами возникают проблемы.

Рассмотрим три основные причины проблем с деньгами, рассмотрев дефекты сторон денежного треугольника.

1. Дефекты со стороны Линии Судьбы – у человека проблемы с работой и соответственно с заработком:

- возможно работа мало оплачиваемая и не приносит желаемый доход;

- не уделяет работе должного внимания и рвения, не любит работать, может больше, но не хочет в силу разных причин (не нравится работа, не видит перспектив, просто ленивый и т.д.)

- временные сложности в жизни, которые отражаются и на работе (временная безработица, смена деятельности, проблемы со здоровьем, переезд)

- деньги бесконтрольно уходят на семью в поле линии жизни или на удовольствия.

Рекомендации: Оценить свои способности и возможности, поискать направления, где можно либо еще заработать (найти доп заработок, монетезировать хобби/увлечение), повысить квалификацию и просить повышение зарплаты, найти новую работу (если есть возможность). Пересмотреть свои взгляды относительно работы и заработка. Перестать всех винить и ждать манны небесной, начать работать и зарабатывать.

2. Дефекты на линии Ума – у человека проблемы с принимаемыми финансовыми решениями:

- человек не умеет грамотно распоряжаться деньгами и вести бюджет (не хватает от зарплаты до зарплаты);

- не думает о приумножении капитала;

- не видит выгодных решений, не умеет оценивать перспективы;

- может ввязываться в аферы или вкладываться в сомнительные инструменты, не продумав риски, следовать за толпой;

- берет бесконечные кредиты, имеет множество долгов и финансовых обязательств не оценивая реально свои способности и возможности;

- не имеет контроль над своими желаниями и потребностями;

- деньги утекают сквозь пальцы по причине неверных и непродуманных решений.

Рекомендации: освоить азы финансовой грамотности, научиться оценивать денежные риски, научиться вести бюджет. В принятии решений исходить из соображений пользы, выгоды, рациональности и меньше следовать эмоциональным порывам (что зачастую очень сложно). Это не значит стать скрягой, просто нужно посмотреть сколько и куда утекает и оптимизировать расходы. При детальном изучении вы обязательно найдете те дыры, куда утекают деньги.

3. Дефекты на секущей линии, образующей Дно Денежного кошелька – человек не умеет аккумулировать и копить деньги:

- не достаточно средств для накоплений, все уходит на необходимые нужды (тут можно задуматься о своем уровне заработка и тех компетенциях, что могут помочь вам увеличить доход);

- нет понимания для чего копить (популярен тезис «Жить сегодня»), нет целей;

- отсутствует пресловутая финансовая грамотность в принципе.

Рекомендации: определить свои цели, прийти к пониманию, что финансовая подушка должна быть у каждого, т.к. живем мы в довольно нестабильное время. Осознать, что капитал дает ощущение защищенности и уверенности, а также может стать стартом для развития своего дела. Откладывать можно даже с самыми небольшими доходами. Можно начать с 10%. А такая система как «сложный процент», способна увеличить любой доход. Главное в этом подходе систематичность и дисциплина.

Вот такой интересный знак и хочу отметить – довольно рабочий. Но как всегда - делаю акцент на том, что по одному лишь знаку нельзя судить о том, будете вы богаты или нет. Но обратить внимание на него стоит. Наличие денежного кошелька указывает как на реальное положение дел, так и на потенциальные возможности. Так что если вы видите у себя прекрасный треугольник, но с финансами швах, то имейте в виду – перспективы то хорошие, но что делаете вы для того, чтобы их воплотить в реальность? Может вам давно пора сменить место работы или профессию, а вы все не решаетесь? В общем, информация на подумать) И еще иногда стоит вспоминать русские пословицы о том, что без труда не вытащить рыбку из пруда)

Дорогой читатель, благодарю Вас за то, что вы читаете мой контент. Но я не только пишу, еще и практикую. И если вдруг у вас появилось желание испытать мастера-хироманта в деле, то смело можете написать мне на почту suleyma85@yandex.ru. Если сложно с почтой, то возможен любой мессенджер (контакт мессенджера даю по запросу). На один конкретный ваш вопрос отвечаю в комментариях. Не забудьте приложить качественное фото, чтобы получить ответ.

Ваш мастер хиро, Алёна Евсеева)