Спектакль окончен. Гаснет свет. И льготной ипотеки больше нет. Сегодня закончился срок действия массовой и безадресной льготной ипотеки на новостройки. Той самой под 8% годовых. А по остальным льготным программам грядут пересмотры и изменения. Что теперь ждет рынок новостроек? Период трансформации? Или новая реальность? Давайте разбираться.

Перед тем, как кануть в лету, льготная ипотека дала прикурить и застройщикам и банкам. Народ, стремясь успеть в последний вагон уходящего в небытие льготного ипотечного экспресса бросился оформлять жилищные кредиты. Как подсчитали в Дом.РФ, в июне количество заявок на льготную ипотеку выросло по сравнению с маем на 30%. Дошло до того, что некоторые банки досрочно - чуть ли не в середине июня - перестали принимать заявки на получение льготной ипотеки. В частности, Сбер, ВТБ, Промсвязьбанк, Россельхозбанк и «Ак барс» заявили, что всё, лавочка прикрыта. Потому что деньги кончились. Точнее лимиты. У каждого банка были определенные суммы, которые они выдавали в качестве льготной ипотеки, по сниженной ставке. И Минфин компенсировал кредитным организациям разницу между рыночной ставкой и льготной, выделяя деньги из бюджета. И если лимит исчерпан, то все, никаких субсидий от Минфина, а значит и никаких льготных ипотек.

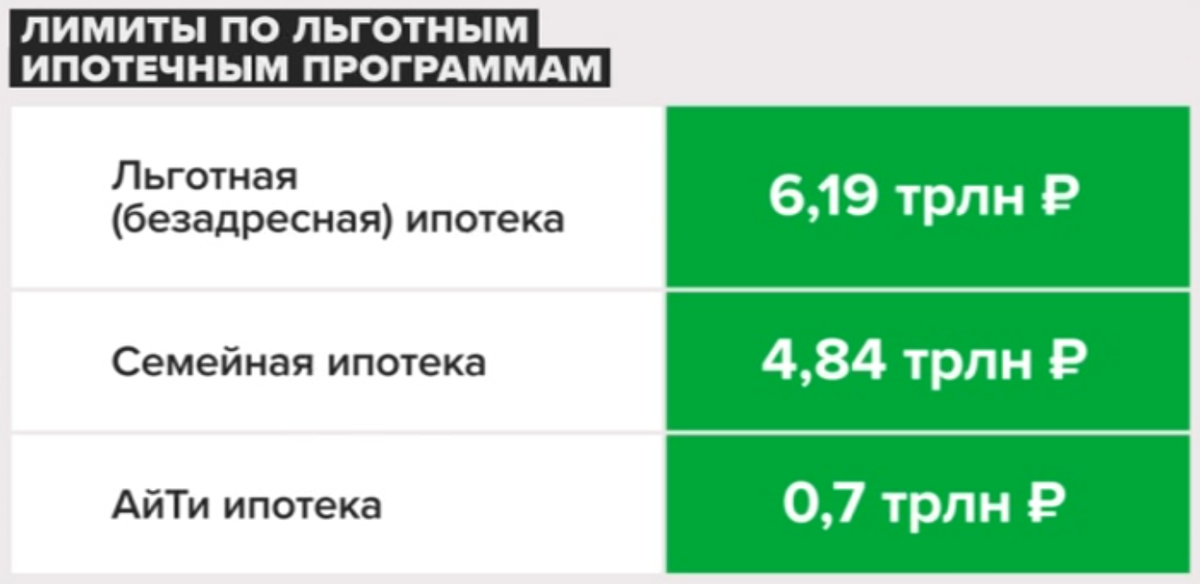

А лимиты были выбраны по всем программам. По массовой льготной ипотеке граждане граждане получили в банках все положенные 6,2 триллиона рублей. По семейной ипотеке - почти 5 триллионов. И еще 700 миллиардов по IT-ипотеке. Они вроде израсходованы не полностью, но уже на грани.

Как теперь поменяется рынок? Два главных момента. Семейная ипотека продлена по 2030 года. Но ее условия будут в ближайшее время пересмотрены. Но как именно и под какие параметры пока неизвестно. Обсуждается вопрос, что прежнюю ставку в 6% оставят только для семей с двумя детьми до 6 лет. А ставку для семей с детьми старше 6 лет увеличат до 12%.

Второй момент - IT-ипотека по ставке 5%. Она действует до конца года. Но и по ней лимиты практически исчерпаны. В Минцифры вроде как намерены увеличить по ней лимиты до триллиона рублей. Но при этом также пересмотреть условия ее выдачи. Как именно - тоже пока тайна, покрытая ипотечным мраком.

Что касается рыночной ставки, то она сейчас, по данным Frank RG, составляет, в среднем, 17,5%. И если брать квартиру в 50 квадратных метров, то при средней стоимости квадрата тысяч в триста, это 15 миллионов рублей. На 20 лет, при первоначальном взносе 20%, это 180 тысяч рублей в месяц.

И тут стоит добавить, что в конце июля Центробанк принимает решение по ключевой ставке. А от нее, в том числе, зависит и размер рыночной ставки по ипотеке. И велика вероятность того, что ЦБ повысит “ключ” до 18%. А значит и рыночная ипотека станет просто неподъемной. Особенно, учитывая цены.

По данным портала “Индикаторы рынка недвижимости” сейчас квадратный метр московской недвижимости стоит порядка 270 тысяч рублей. Если смотреть на данные Домклик, то метр новостройки, в среднем стоит 400 тысяч рублей.

Конечно, есть вариант, что банки сами начнут смягчать условия по кредиту. Но делать они это смогут только в коллаборации с застройщиками.

То есть девелопер как бы будет компенсировать банкам льготную ставку. С одной стороны - хорошо. С другой - догадайтесь, за чей счет будет этот банкет? Девелоперы просто “зашьют” свои потери в цены квартир. К тому же, банки будут хитрить. И пониженная ставка будет держаться не весь срок ипотеки, а к примеру, лет 5. После чего ставка меняется на рыночную. Ну и различные, так называемые “мутные” схемы, с которыми активно боролся Центробанка, тоже вернутся на рынок.

По мнению экспертов, сразу после отмены и пересмотра льготных программ на рынке будет падение спроса - до 30%. Причем, участники рынка не считают это чем-то кризисным. К примеру, по расчетам Домклик объем выдачи ипотеки до конца года составит больше 5 триллионов рублей - это уровень 2021-2022 годов.

Логично предположить, что если спрос на квартиры упадет, а ипотека будет недоступна, то у застройщиков не останется выбора, кроме как снижать цены. Особенно, учитывая тот факт, что предложение постоянно растет. По данным девелоперов Dominanta, на май 2024 объем нераспроданного жилья на первичном рынке в Москве составил почти 7,5 миллионов квадратных метров. Это включает как готовые ЖК, так и проекты на этапе строительства.

А если смотреть по всей стране, то затоваривание недвижимостью налицо. По данным Единой информационной системы жилищного строительства по всей стране в настоящий момент возводится 115 миллионов квадратных метров жилья. Из них только треть продана. А вот оставшиеся почти 80 миллионов квадратов остаются нераспроданными.

Казалось бы, снижайте цены, и полетели. Даже несмотря на дорогую ипотеку. Но реальность такова, что это вряд ли случится. Две причины. Первая - издержки застройщиков растут. Это касается и постоянно дорожащих стройматериалов и затрат на рабочих, коих днём с огнём не сыскать. А значит, приходится повышать им зарплаты. Не говоря о том, что девелоперы для строительства берут кредиты. А ставки по ним, даже в рамках проектного финансирования в районе 20%.

В общем, ближайшие месяцы будут весёленькими. Судя по всему, нас ждет реальная трансформация рынка новостроек. Как минимум - переходный период. Все таки, почти 4 года этот рынок был на игле льготной ипотеки. И как он будет жить при таких ценах без господдержки - непонятно. Хочется верить, он сможет пройти тяжелый и болезненный путь оздоровления и отказа от госсубсидий. Но, с другой стороны, какой ценой? Ответ на этот вопрос знают лишь деньги.