Если проанализировать мои самые успешные статьи за последнее время, то топ претензий выглядит так:

1. Жить на 500 руб. в день невозможно. Это и не жизнь вовсе.

2. Вместо того чтоб писать о финансах, лучше бы русский выучила.

3. Это все хорошо, пока я молодая, здоровая и у меня нет семьи.

Кстати, вот эти статьи под которыми есть эти мудрые комментарии:

Ну если последнее для меня звучит как комплимент, второе - как признак того, что на статью отсыпали реально большое количество показов, то по первому, наверно, пояснить.

Правило про "500 руб. в день" появилось не на пустом месте, оно является отличной альтернативой подсчета расходов.

Честное слово, у меня был период, когда я считала свои расходы в Excel, притом у меня были лимиты на каждую категорию трат, и эти лимиты были разбиты по неделям, и если я на какой-то недели превышала лимит, то на следующей я его уменьшала или делала переброску лимитов по категориям. Сейчас как вспомню, так вздрогну. Но этот подход позволил мне очень быстро выплатить первую ипотеку. Хотя так долго жить невозможно. По крайней мере мне.

Второй упрощённый вариант - это пользоваться приложениями для учета финансов. Если честно, последнее время меня хватает максимум на две недели. А до этого, сводя баланс за месяц по результатам "ну абсолютно всего записанного в приложение" выходило, что еще от семи тысяч до бесконечности я понятия не имею, куда потратила. Ну серьезно, мне кажется я ни разу не смогла записать прям все-все расходы.

А так как я последнее время пытаюсь упростить все что можно упростить из рутинных процессов, то и от досконального учета расходов я отказалась.

И вот тут на арену выходит метод учета и контроля финансов, который звучит как "пятьсот рублей в день".

Сейчас я объясню, в чем суть и почему по факту траты не равняются указанной сумме.

Этот метод лично мне помогает ограничить и рационализировать свои траты И очень сильно помогает в ситуациях, когда ты смотришь на свой планируемый бюджет и понимаешь, что из выданных тебе букв слово "ВЕЧНОСТЬ" никак не сложить.

Сейчас слово "ВЕЧНОСТЬ" у меня не складывается по следующим причинам:

- уже не первый месяц я не получаю доход от сдачи одной из квартир в аренду;

- проведение ремонта в этой самой квартире требует дополнительных затрат;

- лето - очень дорогое время года, потому что когда если не летом, наслаждаться жизнью.

Как итог, у меня расчехлена кредитка и траты зашкаливают.

Но давайте я сначала поясню еще раз, что если я пишу, что "живу на 500 руб./день" это вообще не значит, что все мои траты не превышают 15 000 руб. в месяц.

Все работает чуть-чуть по-другому.

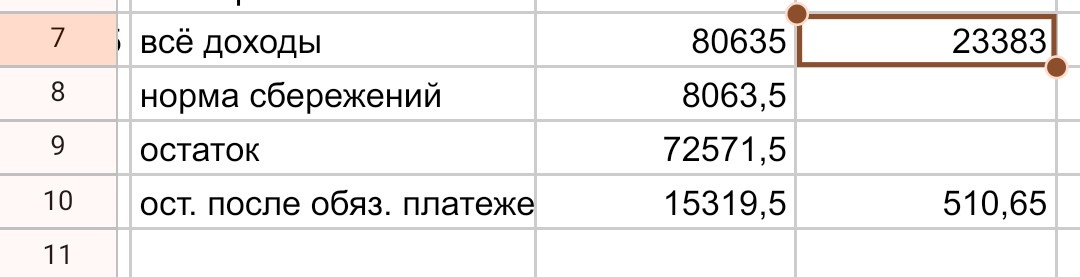

Шаг первый. Определяем свой доход.

Я суммирую весь свой регулярный доход, который будет в предстоящем месяце.

Мне в этом плане достаточно легко, так как у меня обычная офисная работа с официальной и стабильной зарплатой. К ней я прибавляю доход от аренды.

Доход от Дзен я не учитываю как очень непостоянную категорию. Кредитную карусель и купонный доход я не учитываю, так как эти деньги реинвестируются.

Таким образом я определяю базу поступлений за месяц.

Шаг второй. Платим сначала себе.

Вычитаю норму сбережений. У меня она составляет 10%, которые я стараюсь откладывать, если за окном не совсем безнадежные времена. А для меня даже текущая ситуация не кажется безнадежной, а вполне себе такой обычной жизненной ситуацией.

Шаг третий. Вычитаем все обязательные траты.

У меня это стандартно платежи по ипотеке и коммуналка. Дальше все варьируется. На этом же шаге я учитываю расходы на кошку. Как ни крути, но ее уровень жизни не должен меняться от того, что я себе придумала какую-то экономию. Обычно я учитываю также платные походы к врачам, абонемент на занятия. В ближайший месяц ни того ни другого не планируется. Но вот планируется поход к парикмахеру и посещение юбилейного локального рок-фестиваля, а значит, -5000 руб. учитываю сразу.

Да, можно не стричься и не ходить на концерты, но я не раз уже писала о необходимости трат на радость, и позиция моя в этом вопросе не изменилась. Ты все равно потратишь эти деньги, так почему бы не учесть эту трату сразу и не ставить себе ее потом в вину?

И только после вычитания всех обязательных трат остается сумма, которую мы можем потратить на нерегулярные или переменные траты. Вот отсюда обычно и берутся мои рассказы про жизнь на 500 руб. в день.

Я, кстати, пыталась упростить схему и просто перечислить на отдельную карточку сумму, которую выделяю себе на месяц. Упрощение себя не оправдало. При таком подходе деньги выделенные на месяц, тратятся за 10-15 дней, а дальше ты просто забиваешь, отпускаешь ситуацию, и из подушки безопасности летят перья во все стороны.

Поэтому я предпочитаю каждое утро переводить сумму, выделенную на день, на отдельную карточку с накопительного счета, на котором начисляются проценты на ежедневный остаток.

Так как июль предполагает быть очень затратным, а залазить в подушку безопасности я не хочу, так как в августе планирую увольняеться я возобновляю свой челлендж. И в этот раз он будет звучать как "прожить на 400 руб."

Кстати, если все пойдет успешно, то я даже попробую скорректировать эту сумму в меньшую сторону. О результатах челленджа буду раз в неделю отчитываться здесь. И чтоб не засорять эфир каждый день о расходах в ТГ.

Ну, удачи мне и погнали.