5 июля крупнейший представитель DIY рынка выходит на биржу. В статье финансовые показатели, прогнозы аналитиков и возможные риски при инвестировании в компанию

Не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с риском, написанное здесь результат собственных исследований и поисков информации.

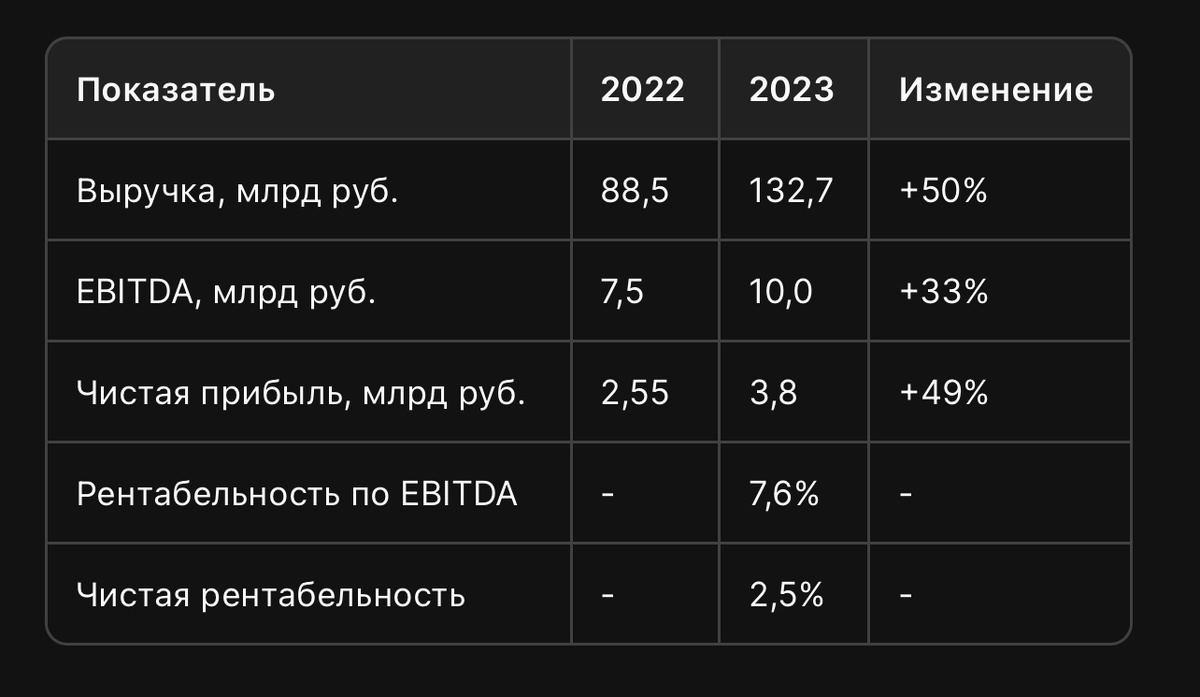

Финансовые показатели: устойчивый рост и операционная эффективность

Анализируя финансовые результаты компании, нельзя не отметить впечатляющий рост выручки и прибыли. В 2023 году выручка достигла 132,7 млрд рублей, продемонстрировав рост на 50% по сравнению с предыдущим годом. EBITDA компании за тот же период выросла на 33% и составила 10 млрд рублей, в то время как чистая прибыль увеличилась на 49%, достигнув 3,8 млрд рублей.

Рентабельность по EBITDA в 2023 году составила 7,6%, а чистая рентабельность - 2,5%. Эти цифры свидетельствуют об эффективном управлении операционными расходами и устойчивой прибыльности.

Соотношение чистого долга к EBITDA (ND/EBITDA) находится на уровне 2,0х, что является приемлемым показателем для компании такого масштаба и не должно вызывать опасений у потенциальных инвесторов.

Структура активов компании выглядит следующим образом: 28% приходится на активы в форме права пользования (аренда/лизинг), 39% составляют запасы, а 19,9% - дебиторская задолженность. Капитал компании уменьшился с 3,1 млрд рублей до 0,5 млрд рублей.

Прогнозы аналитиков: высокая оценка и ожидания роста

Оценивая перспективы компании, аналитики ведущих инвестиционных компаний дают достаточно высокие прогнозы. Оценка компании варьируется в диапазоне от 151 до 260 млрд рублей, что указывает на значительный потенциал роста и готовность рынка предложить премию за акции.

Эксперты ожидают, что выручка компании в период с 2024 по 2028 год будет расти в среднем на 33% в год, а чистая прибыль - на 48%. Компания входит в топ-3 по ожидаемому росту выручки и EBITDA среди публичных компаний российского технологического сектора и иностранных аналогов e-commerce.

Прогнозируется, что после IPO акции компании могут торговаться в диапазоне от 500 до 700 рублей за штуку. При этом ожидается, что компания будет выплачивать дивиденды в размере 50% от чистой прибыли.

Драйверы роста и потенциальные риски

Среди ключевых драйверов роста компании стоит выделить:

1. Внушительную клиентскую базу (4,6 млн активных клиентов) с долей B2B сегмента в выручке 63%, что открывает возможности для дальнейшего расширения.

2. Успешную адаптацию к трендам онлайн-ритейла (97% продаж приходится на онлайн-канал), позволяющую эффективно наращивать продажи без значительных расходов на физические магазины.

3. Активное расширение ассортимента и выход в сегмент B2B, способствующие утроению клиентской базы и росту выручки в долгосрочной перспективе.

Потенциальные риски :

1. Возможность завышенной оценки компании, которая может привести к снижению цены акций после IPO, если рынок не оправдает ожиданий.

2. Снижение чистой прибыли на 10% в 2023 году по сравнению с предыдущим годом, которое может вызвать опасения у части инвесторов, несмотря на общую положительную динамику финансовых показателей.

Что в итоге по IPO ПАО «ВИ»?

IPO компании представляет интересную возможность для инвесторов, готовых принять на себя определенные риски в обмен на потенциально высокую доходность. Компания демонстрирует впечатляющие темпы роста выручки и прибыли, обладает устойчивой операционной эффективностью и имеет значительный потенциал для дальнейшего развития.

Принимая во внимание прогнозы аналитиков, ключевые драйверы роста и потенциальные дивидендные выплаты, можно ожидать, что акции компании будут пользоваться спросом у инвесторов после IPO. Лично я оцениваю потенциал роста до 400 рублей за акцию к концу 2024 года.