До этого в статье "Как я избавился от долгов в 500 000 руб." я писал, что грамотное планирование своих расходов помогло мне эффективно избавиться от долгов.

В данной статье я поделюсь, как я веду бюджет.

С помощью личного бюджета я смог увидеть куда и сколько уходят денег, избавиться от долгов и кредитов, начать копить на свои желания и цели.

Вы скажете сложно? Напротив, никаких специальных программ вам не понадобиться. Я разработал таблицу максимально удобную и эффективную и сейчас расскажу куда и что заносить. Я обычно трачу не более 15 мин несколько раз в месяц.

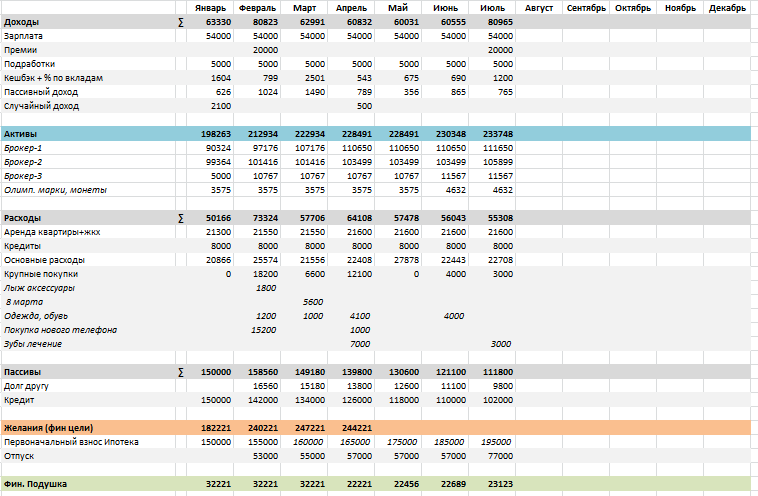

Описание таблицы

В таблице я выделил 5 основных разделов: Доходы, Расходы, Активы, Пассивы, Желания (финансовые цели).

Доходы

В разделе Доходы я прописываю источники доходов. Это может быть работа в офисе, бизнес, подработки фриланс, кэшбэк от покупок, проценты по вкладам и накопительным счетам, пассивный доход от ценных бумаг, сдача недвижимости в аренду, случайный доход (например, денежный подарок на день рождения) и т.д

Расходы

В разделе Расходы я прописываю основные статьи расходов. Это может быть аренда квартиры, питание, платежи по кредитам, непредвиденные расходы и т.д. Данные статьи я рекомендую не сильно детализировать во избежании траты большого количества времени на ведение таблицы. Статью "Крупные покупки" я детализирую, но скрываю потом данные строки.

Активы

В разделе Активы я прописываю дополнительные источники доходов, такие как квартира под сдачу, вклад в банке, накопительный счет, акции и облигации и т.д., которые приносят вам пассивный доход.

Пассивы

В разделе Пассивы я прописываю свои долги, кредиты, ипотеки. По возможности рекомендую избавляться от данных статей в виду того, что они мешают реализовывать наши желания и достигать финансовые цели.

Желания и финансовые цели

В данном разделе прописываются желания и цели, например, поездка на море, создание финансовой подушки, накопление на первоначальный взнос для ипотеки и т.д. С помощью графиков можно анализировать насколько эффективно вы идете к вашим целям.

После получения дохода, например, заработной платы, я распределяю свой доход по статьям расходов и часть доходов (определенный процент) откладываю на свои желания и финансовые цели.

В конце месяца я корректирую таблицу, например, возникли непредвиденные расходы, которые я ранее не учел, или не все средства были потрачены и удалось больше отложить.

Также из таблицы видно, что в определенном месяце было много потрачено, например, на лечение зубов, и можно скорректировать данные расходы в следующем месяце. У вас появляется инструмент контроля вашего денежного потока, что очень важно в современном мире.

А как вы ведете бюджет? Делитесь в комментариях.

Подписывайтесь на мой канал, чтоб узнавать больше об экономной жизни в Москве.