Всем привет! Слышали про такую?

Речь о том, чтобы копить себе на пенсию, но на счетах НПФ (Негосударственных пенсионных фондов).

С чего вдруг меня заинтересовала данная тема?

Да все просто, на накопительном пенсионном счете лежит уже сейчас приличная денежка, благодаря тому, что активно работала в период, когда эта накопительная часть пенсии формировалась.

Настолько приличная, что ее один раз даже увели без моего ведома. Рассказывала об этом тут и тут. Повторяться не буду.

На данный момент пенсия моя вернулась государству и лежит себе там спокойно, расширенный ВЭБ ее увеличивает из года в год куда-то там инвестируя. Особо не интерсуюсь, вижу только, что сумма больше становится) Но есть и огромный минус воспользоваться ей в моменте невозможно.

Во всяком случае, при действующей программе, ближайшая дата: с 55 лет. Хотелось бы раньше конечно.

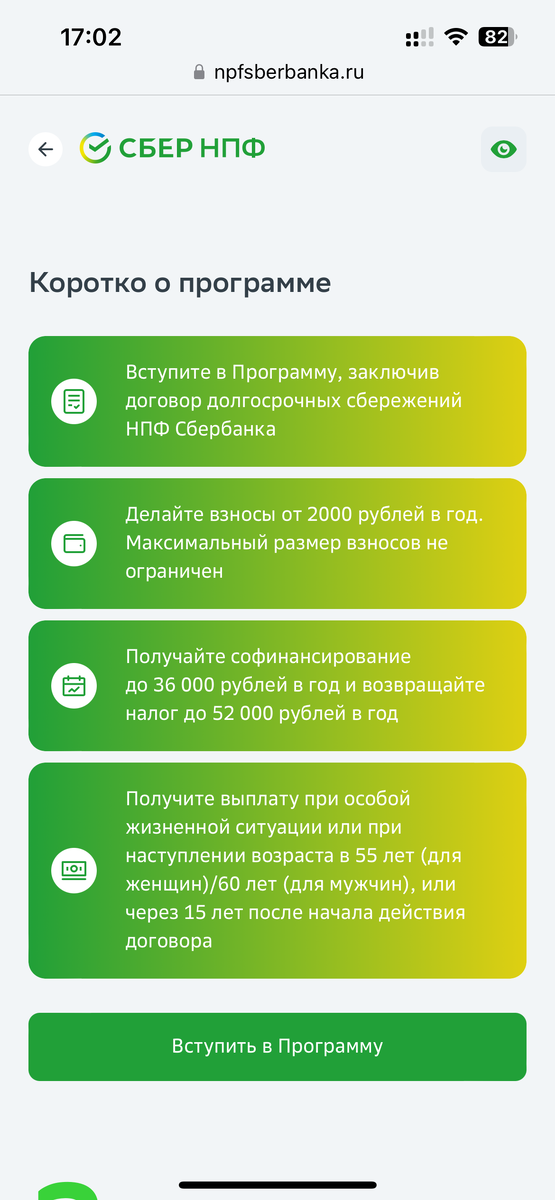

Так какие предлагаются "плюшки" по новой программе? Стоит овчинка выделки? А посчитаем!

Нашла в мобильном приложении Сбера.

Пройдемся по деталям )))

- Получайте софинансирование от государства до 36 тыс. руб. в год: угу, только первые 3 года (напомню, из 15 лет) и сумма софинансирования государством зависит напрямую от дохода - чем больше доход (это от 80 тыс. руб.), тем меньше добавят.

- Возвращайте налог до 52 тыс. ежегодно (угу, заморозив 400 тыс. руб./ежегодно начиная с 15 лет и далее по убывающей. И тут еще вспомним, что в случае чего государством гарантируется возврат в размере не более 2.8 млн. руб. 400 тыс. руб. ежегодно в течение 15 лет = 6 млн. руб.

т.е. заведомо гарантированные налоговые вычеты в размере 52 тыс. руб. ежегодно получить может и не выйдет), так как из 6 млн.руб. гарантированы только 2,8!

Расписаны красиво еще плюсы в виде выплат различных (только опять не упоминается, что есть серьезные ограничения, я как раз с выплатами единовременно и в полном объеме пролетаю как фанэра над Парижем, если закинуть туда сейчас накопленную пенсию, даже без всяких пополнений, инвест. дохода, софинансировании от государства).

И даже минусы расписали.

- Вот скажите, чем плохо, что пенсионные средства останутся у государства?

Кажется, они там слово пропустили. Должно быть так: "ваши пенсионные накопления (ОПС) останутся ЛЕЖАТЬ у государства, пока не наступит законное время ими воспользоваться. Ну так, и в НПФ они будут точно также лежать.

Государство то понадежнее на мой взгляд, хоть есть к кому обратиться, в случае чего, и даже удобненько - через гос. услуги или МФЦ, а в офис НПФ (не важно чей) еще доехать надо в часы их работы. (А возьмут и переедут в какое-нибудь дальнее Подмосковье или вообще в Калининград, легко, это не воспрещается)

- Не сможете вернуть ранее уплаченный НДФЛ

опять же не дописали, что 52 тыс. руб. это вместе с вложениями на ИИС (индивидуальный инвестиционный счет). Кто мешает возвращать этот НДФЛ через ИИС?

Там вообще можно сделать все красиво. Если ИИС по старой программе, то возвращай себе каждый год неограниченно (именно так и делаю, но не 52 тысячи конечно) Или есть вариант открыть новый ИИС, например, у Банка Т ( коим сама пользуюсь). Просто открыть, ничего не класть. Подождать 4 года (звучит диковато, понимаю, но программа то от государства вообще на 15 лет!)

- Ваш уровень защищенности будет значительно ниже, чем у тех, кто вступил в Программу.

Это с чего бы это? Государство то понадежнее будет.

А дальше приведен калькулятор, вот тут я наигралась). Обратите внимание, что они автоматом считают инвестиционный доход в размере 7% типа в размере годовой инфляции.

Напомню, что инвестиционный доход никем не гарантирован и представители Центрального Банка неоднократно упоминали, что стремятся к уровню инфляции в 4%.

И скромные еще такие пояснения, что доход не уйдет гарантировано в минус только на 1-5 лет в зависимости от договора ( кто бы эти договоры видел) А деньги мы отдаем на 15 лет!

И вот он результат.

Довольно много времени потратила на это вот все, чтобы вникнуть. И не все до конца поняла.

А теперь волшебство! Возьмем в интернете калькулятор вкладов с капитализацией процентов, ежемесячными пополнениями и сроком 15 лет. Будем скромны, поставим размер процентной ставки равным инвестиционному доходу из расчета Сбера.

а на минуточку, ставки сейчас уже далеко не 7% даже по накопительным счетам и все идет к тому, что грядет повышение ставки.

На первый взгляд, сумма по программе государства больше, но не забываем, что инвестиционной доход это «вилами по воде», а % по вкладу это величина гарантированная, закреплена в договоре.

И зачем вот эти все танцы с бубнами от государства? Под 7% и даже в два раза больше сейчас можно счет найти с приходно - расходными операциями. Да и пополняй себе ежемесячно всего лишь на 2 тысячи рублей 15 лет. Без всяких соинвестирований от государства и налоговых вычетов.

И если вдруг понадобятся, в любой момент можно их снять, без объяснений, зачем они вам понадобились.

❓А вы как считаете?

❓Воспользуетесь программой долгосрочных накоплений?