Финансовая подушка безопасности

Для чего тебе нужна подушка? Для сна? Да, может быть. А финансовая для чего? В этой статье ты узнаешь, что такое финансовый резерв или подушка безопасности, для чего она нужна, как её создать, а также какие материалы (финансовые инструменты) можно или нужно использовать.

Итак, что такое финансовая подушка безопасности?

Финансовая подушка безопасности — это сумма денег, находящихся в быстром доступе и отложенных на наше существование, при неожиданных или непредвиденных ситуациях. Примеры: потеря работы, болезнь, резкое снижение доходов, потеря жилища.

Для чего она необходима?

- Защита от долговой ямы при потере дохода.

- Защита наших активов.

- Моральная поддержка при встрече с финансовыми трудностями.

- Спокойствие и уверенность в завтрашнем дне.

Представим ситуацию, что завтра вы попали под сокращение и вас уволили. Иных доходов у вас нет или они малы. А у вас еще обязательные расходы ведь есть. Вот тут вариантов развития событий очень много. Вы можете резко сменить работодателя. Но в условиях, когда решения надо принимать быстро, вы можете попасть на очень тяжёлую работу с низкой заработной платой. И потом вам понадобиться очень много времени для стабилизации ваших доходов и пересмотра ваших расходов. Не будем забывать, что всё это будет сопровождаться высоким уровнем стресса. Оно вам нужно? Нет, конечно. Также вы можете не сразу найти работу. Тогда, скорее всего, вы пойдёте занимать деньги. И хорошо если у друзей или родственников, которые могут и не дать в долг. Но, опять же, есть вероятность, что отношения с ними из-за этого могут пострадать. И не дай бог связаться с МФО (микро-финансовые организации), где будут дикие проценты - взяли 20 000 рублей, а отдали 35 000 рублей.

Если же у вас есть капитал, то вам придётся залезть в него. Например, если это акции, то цены сейчас могут быть, мягко говоря, неудовлетворительными. Вы покупали за 2 000 рублей, а продать придётся уже за 1 500. Какие это инвестиции? Это уже чепуха какая-то. Самое обидное будет если сразу после того, как вы продадите, цены пойдут вверх. Если же это бизнес, то средства из него выводить может быть затруднительно. С другими активами аналогично.

Финансовая подушка безопасности поможет пережить такой период в жизни не так болезненно, с наименьшими потерями.

Теперь, когда мы определились с тем, что эта за подушка такая и для чего она нужна, давайте разберем из каких материалов её сшить.

Свойства подушки безопасности:

1. Безопасность. Ваши активы должны быть защищены от любой угрозы. Им ничего не должно угрожать, также они должны быть стабильными и маловалотильными.

2. Доступность. При необходимости вы должны вывести эти деньги быстро, не должно получиться, что деньги будут только через месяц.

3. Защищенность от инфляции. В реальном мире, где инфляция беспощадно поглощает наши активы, мы должно обеспечить доходность нашего финансово резерва на уровне инфляции, не позволяя себе сильно от него отклонятся в ту или иную сторону. Соблюдайте баланс между доходом и безопасностью. Если не обеспечить защиту от инфляции, то все наши доходы пойдут на покрытие этой самой инфляции.

Для обеспечения подушки этими свойствами, мы можем выбирать не так уж и много финансовый инструментов. вот примеры этих инструментов.

1. Наличные средства. Они мобильны и безопасны, но никакой защиты от инфляции у них нет.

2. Накопительные счета. Вот это уже чуть более интересно, они остаются такими же мобильными, но несут уже в себе риски банкротства банка, при котором наши средства на долгое время могут потерять мобильность. Такие счета почти также как и наличные деньги безопасны, но вот в плане инфляции уже чуть более защищены своим доходом. Такой доход не полностью перекрывает инфляцию, всё-таки она выше, чем доход по накопительным счетам.

3. Вклады в банках. Этот инструмент один из самых предпочтительных на мой взгляд. Мы теряем в мобильности денег при открытии вкладов в банке на определенный срок. Достать их можем в любой момент, но теряем доход. Так что этот вариант потери мобильности терпим. В плане безопасности он не уступает накопительным счетам.

4. Облигации федерального займа (ОФЗ). Достаточно безопасный с приемлемым доходом, чуть выше инфляции. Но вот торгуя ими на бирже, мы не можем в любой момент вывести наши деньги.

Как рассчитать необходимую сумма финансового резерва?

На сколько велика должна быть подушка безопасности?

В среднем все рекомендуют держать запас денег на 3-6 месяцев жизни. Значит, рассчитать размер необходимой суммы мы можем просто. Месячные расходы умножаем на необходимое количество месяцев, не забывая учесть непредвиденные расходы. Впритык считать не стоит потому, что расходы могут увеличится. И взять запас прочности - является здравой и хорошей идеей.

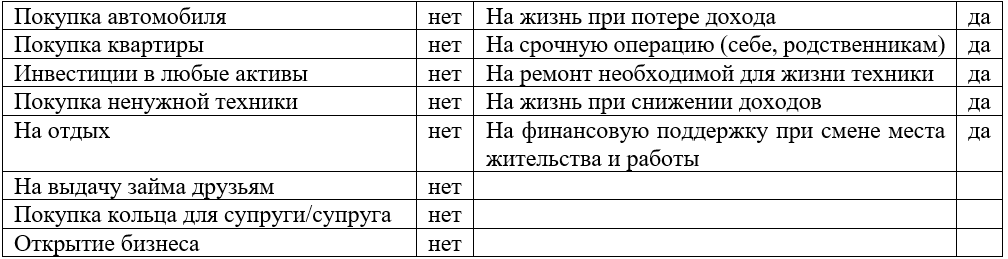

Мы должны осознать, что подушка существует только для того, чтобы помочь нам при возникновении финансовых трудностей. Но никак не для наших хотелок.

На что можно тратить подушку безопасности:

Формирование финансовой подушки безопасности.

Теперь возникает вопрос: как же сформировать её?

Тут тоже нет никакой истинно верной стратегии формирования. Может родители позаботились и дали нам нужную сумму или её часть или на работе выписали большую премию, прошла удачная сделка, свершилась продажа ненужного имущества.

А если чуда не произошло и таких сумм на горизонте не предвидеться?

Тогда придется копить самому и здесь нам поможет «Норма сбережений». Норма сбережений – это сумма денежных средств, которую мы не потратили, а отложили. Лучший способ её узнать, это сложить все доходы за год и вычесть из них все расходы за год. Далее делим это число на сумму всех доходов за год и умножаем на 100.

Пример: Петя за год заработал 880 000 рублей, а потратил из них всего 620 000 рублей. Тогда считаем (880 000 – 620 000)/880 000 * 100 = 29,54%. Достаточно неплохую норму сбережений держит Петя.

От величины нормы сбережений зависит наше финансовое благополучие. Все рекомендуют откладывать по 10% от своего дохода, но это достаточно мало. Скажем так, 10% — это минимальный уровень, к которому необходимо стремиться. Понятно, что если денег хватает впритык: на покупку продуктов, оплаты квартиры, то тут ничего не поделать. Придется думать над увеличением доходов.

Но наша же цель стараться отложить как можно больше с тех денег, которые мы имеем. Для достижения этой цели есть два пути решения: увеличение доходов или сокращение расходов. Тут уже каждый сам разберётся каким путем ему идти.

Примеры хранения финансовых подушек безопасности.

Простое хранение на вкладах.

Мы можем положить весь наш запас денег в банк, открыв вклад на любой срок от 3 месяцев. Так, мы получаем доход, который должен перекрыть инфляцию, но также мы имеем и потерю мобильности этих денег, которая выражается в том, что при их выводе мы теряем весь накопленный процентный доход. Также на вкладе может быть запрет пополнения. Конечно, можно открыть и накопительный счёт, по нему не будет запрета на вывод и пополнение, но вот доходность таких активов меньше, чем по вкладам без возможности вывода и пополнения.

Вклады достаточно безопасные и простые финансовые инструменты, при которых мы не будем постоянно переживать о потере части денег. В России этот инструмент пользуется большой популярностью.

Хранение в валюте/металлах.

Хранения денег в наличной форме может показаться достаточно безопасным. Никто не обанкротиться, не отзовёт лицензию. Но появляется проблема в том, что эти деньги где-то должны всё-таки лежать и занимать место. А если их найдёт вор? Тут их из-под матраса или еще откуда-нибудь точно вытащат.

Инфляция – эта наш прямой враг и при таком хранении средств она особо опасна. Под подушкой или на полке никто не убережёт ваши деньги от неё. При при хранении финансового резерва в валюте, мы принимаем на себя риски этой самой валюты. Даже если вы купили доллар по 60 и в полной уверенности и надежде что, когда вам понадобятся эти деньги, вы будете обменивать доллар по 150, никто вам не гарантирует, что вы обменяете его быстро и по хорошей цене. Главное понимать, что при обмене одних денег на другие с положительным настроем вы принимаете на себя валютные риски, с которыми придётся смирится.

Лесенка из вкладов

Лесенка — это, как по мне, наилучший способ. Его суть состоит в том, что вы открываете несколько вкладов на разные сроки так, чтобы каждый месяц закрывался один из вкладов, а вы открывали новый на нужный вам срок. Например, в течении 6 месяцев, каждый месяц мы открываем вклад на полгода. И концу этого срока мы имеем 6 вкладов с продолжительностью в 6, 5, 4, 3, 2 и 1 месяц. Когда самый ближайший вклад закрывается, мы получаем по нему проценты и открываем новый вклад на 6 месяцев, и, получается, что у нас всегда открыты 6 вкладов.

Мне этот способ нравиться тем, что при потере дохода, я при закрытии вклада буду получать месячную сумму без потери в доходности, а также из-за открытия каждый месяц нового вклада моя ставка будет на уровне ставки ЦБ. Тогда мне не придётся довольствоваться ставкой в 12% годовых, когда банки предлагают ставку в 15% годовых. Конечно, в обратную сторону тоже это работает: я не фиксирую на долго высокую ставку. В этом способе доходность вкладов плавающая.

Вывод: Финансовый резерв должен быть у каждого человека. Он защищает нас от финансовых проблем и даёт уверенность в завтрашнем дне, а также позволяет действовать более обдуманно, дает возможность взять перерыв.