Друзья, ЦБ опубликовал доклад о развитии банковского сектора в мае. Проанализируем его, чтобы понимать, какой в ближайшей перспективе потенциально будет денежно-кредитная политика Регулятора 🤓

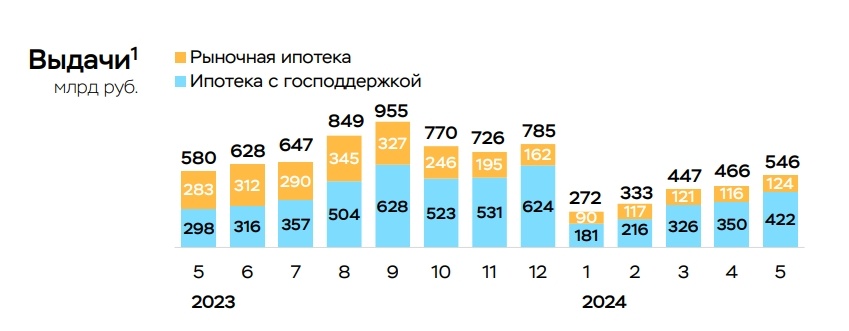

▪️ Итак, начнём, пожалуй с ипотечного рынка🏠. Здесь темпы роста остаются высокими: рост ипотечного портфеля банков, по предварительным данным, ускорился до 1,7% после 1,4% в апреле ⬆️. Фактически такая динамика связана с желанием заёмщиков успеть взять кредиты до ожидаемого завершения программы «Льготная ипотека» и изменения условий «Семейной ипотеки». У нас, по-прежнему, более 75% ипотечных кредитов выданы по госпрограммам. При этом выдачи рыночной ипотеки оставались умеренными — 124 млрд после 116 млрд руб. в апреле, из-за высоких ставок.

Чего дальше ожидать на ипотечном рынке? С учетом сроков ипотечных кредитов, большую часть которых у нас выдают на 25-30 лет, такие ставки выглядят заградительными и потенциально должны ощутимо охладить рынок. Этому же будет способствовать сворачивание массовой льготной ипотечной программы на новостройки под 8% годовых, которая должна завершиться 1 июля.

▪️ Потребительское кредитование так же выросло на 2% с 1,8% в апреле⬆️, несмотря на высокие процентные ставки, в условиях всё ещё высокой потребительской активности, роста доходов и сезонных трат населения на отпуск. Вообще потребкредитование с начала 2024 года выросло почти на 8%, что в полтора раза выше показателей за аналогичный период 2023 года. При этом общий объем портфеля кредитов физическим лицам (в том числе ипотечных) составил 36,07 трлн рублей — рост в мае на 2%.

А ещё, согласно данным «Скоринг Бюро», более 81 млрд рублей взяли россияне в долг в микрокредитных организациях в мае, заключено было свыше шести миллионов договоров. Просто рекордная цифра!

Почему люди берут так много кредитов❓ Здесь свою роль играют инфляция и финансовая неграмотность немалой части населения. Ну, то есть цены у нас растут, инфляционные ожидания тоже. Человек, понимает, что, условно завтра, необходимый ему товар подорожает и хочет купить его сейчас. Денег на это нет, и он идёт в банк, несмотря на суровые сегодня кредитные условия. При этом, люди берут кредиты, не понимая, что процентная ставка по нему даже выше инфляции.

▪️ Рост корпоративного портфеля немного замедлился — до 1,7%⬆️ после 1,9% в апреле. Существенная часть прироста вновь пришлась на кредитование застройщиков.

▪️ Прибыль банковского сектора (без учета дивидендов российских дочерних банков) составила 255 млрд рублей, что на 16% ниже результата апреля⬇️. Однако в целом можно сказать, что банковский сектор прилично обогатился на девальвации рубля, переживать за него не приходится. К тому же, вкладчики приходят активно размещать деньги на депозитах.

▪️В мае зафиксирован активный приток средств населения в банки📈 в условиях привлекательных ставок по вкладам — на 2,6% за месяц (2,1% в апреле). Интересно, что такая динамика нетипична для мая, обычно в этом месяце средства населения растут незначительно или даже снижаются из-за роста предотпускных расходов и длинных праздников. А вот средства юрлиц снизились на 2,2%, в основном из-за уплаты налогов, после увеличения на 5% месяцем ранее.

Таким образом, мы видим, друзья, что кредитный бум продолжается. Сегодняшней жёсткости монетарной политики не хватает, чтобы остановить усиление перегрева экономики. Это значит, что на июльском заседании с высокой долей вероятности ЦБ повысит ставку... и как бы не до 18%.