«Актив-убежище» прёт — с начала года металл в долларах вырос на 12% [за пять лет плюс 82%, тогда как S&P500 дал всего 72%], пробил исторический уровень $2400 за унцию и только сейчас ушел на коррекцию в район $2300+.

Грубо у нас есть три фактора:

1. Официальный спрос со стороны ЦБ и физиков.

Причем мотивация у покупателей разная — частные инвесторы не видят альтернатив, особенно в Китае, где рынки акций и недвижки втоптали в грязь, а бабки заграницу так просто не выведешь.

Центробанки, в свою очередь, диверсифицируют резервы — пресловутая де-долларизация (пусть медленная и ползучая) + хорошая заначка на черный день (поддержать валюту там или обменять слитки на еду ИИ-чипы).

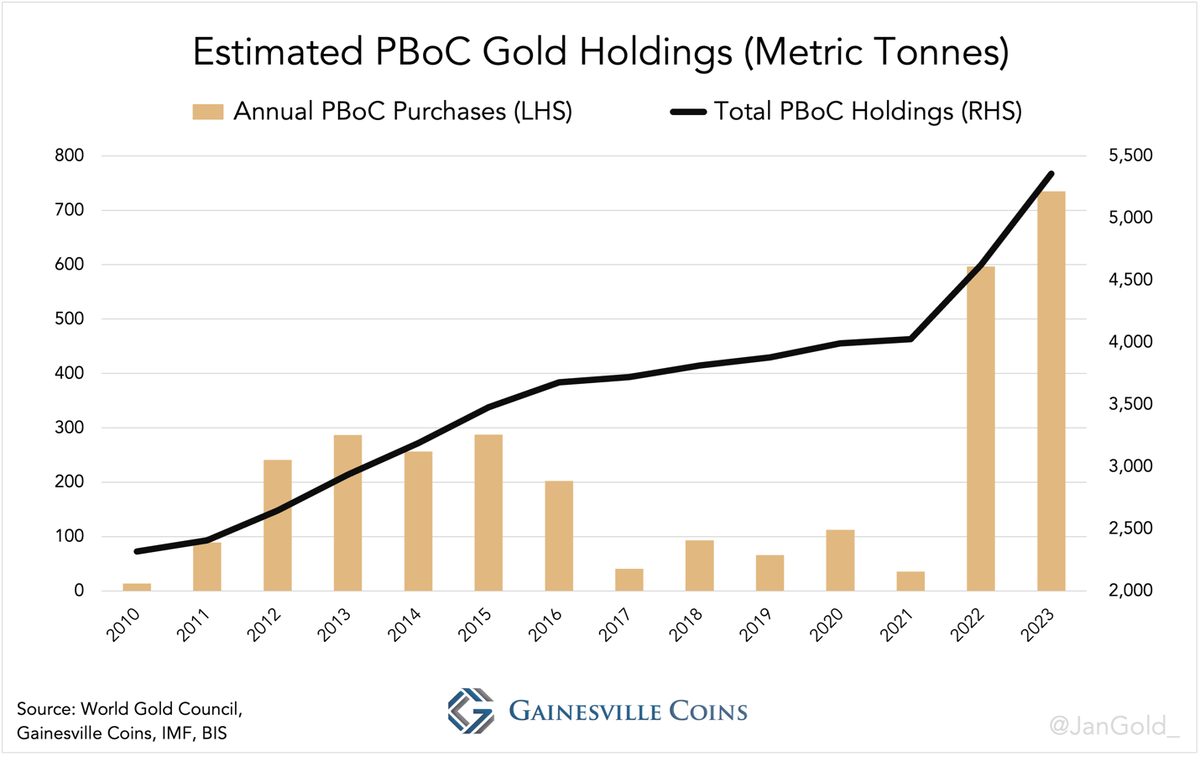

Основной спрос, естественно в Азии. Bloomberg, например, в ужасе — китайский импорт инвестиционного золота за 2 года, внезапно, превысил 2800 тонн, что уже больше, чем запасы всех западных ETF фондов на металл.

2. Бумажный рынок золота не выдерживает реального физического спроса, поэтому в начале 2024 спекулянты фактически капитулировали.

Здесь масла в огонь подливает геополитика: эскалация на БВ, торговые войны и т.п.

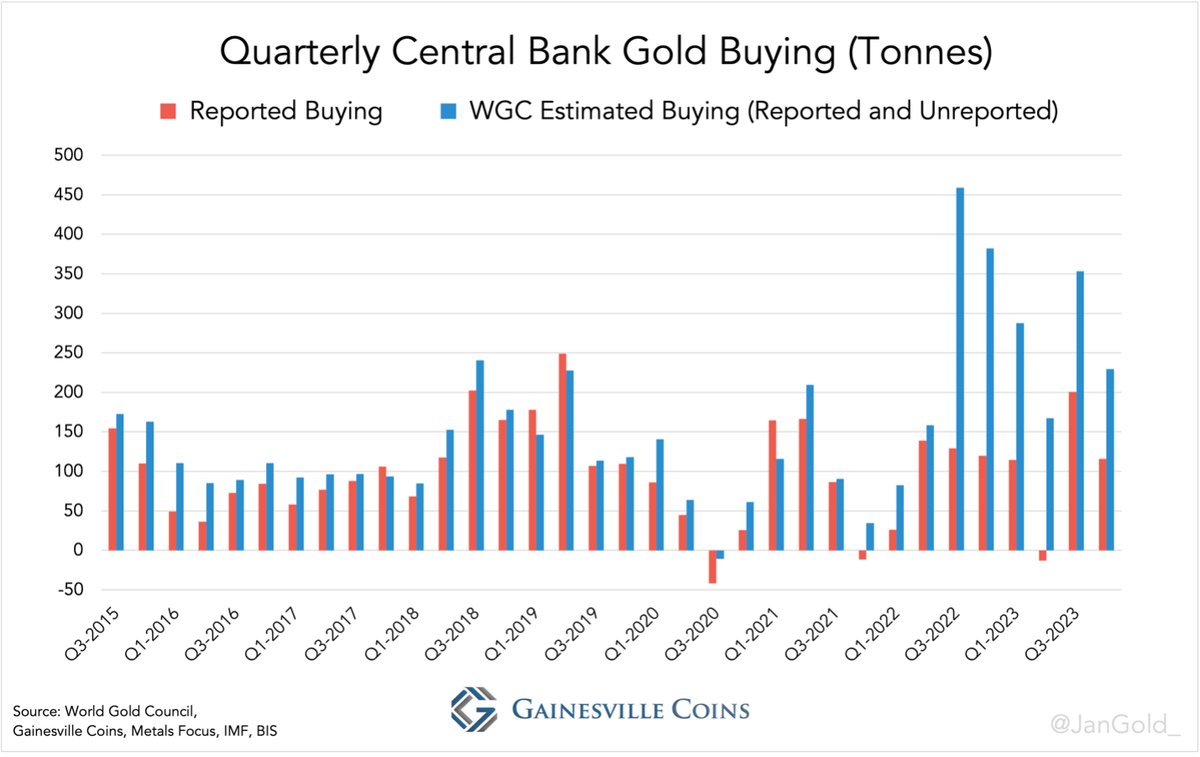

3. Неофициальные покупки золота Центробанками растут, несмотря на предыдущие рекорды.

По данным GWC квартальные объемы серых поставок уже значительно больше публичных закупок.

Есть замечательная теория (ссылаемся () тут на Яна Ньювенхейса), что 80% всех нераскрытых покупок приходится, парам-парам-пам, на НБК:

В итоге мы имеем изменение рыночных нарративов:

– В 2022-2023 годах сломалась зависимость реальных процентных ставок (ставка ФРС за вычетом инфляции) и цены золота. Металл прекрасно себя чуствовал, когда реальная доходность гособлигаций росла.

– В 2024 году сломалась обратная корреляция индекса бакса DXY и цены золота в баксах. Укрепление бакса шло параллельно с ралли на рынке металла.

Теперь рынок золота контролируют не западные фонды-спекулянты, а реальный спрос на Востоке.

@MarketHeart