Многие люди боятся оформлять кредитные карты, так как не хотят платить банку проценты. Но, при грамотном подходе, с кредитной картой можно не только пользоваться деньгами банка бесплатно и экономить, но даже неплохо заработать на повседневных тратах. В статье расскажем, сколько денег сможет принести кредитная карта, и как ею пользоваться, чтобы заработать.

Как бесплатно пользоваться кредитной картой

У кредитной карты есть льготный или беспроцентный период — еще его называют «грейс». В это время банки не начисляет проценты за пользование деньгами, главное — вернуть всю потраченную сумму до окончания периода. Обычно он отсчитывается с первого числа месяца, когда совершена первая покупка.

Например, если в апреле оплатить покупки кредиткой с беспроцентным периодом 120 дней, то беспроцентный период начнется с 1 апреля, а вернуть деньги нужно будет до конца июля. Точные дату окончания льготного периода и сумму к возврату можно найти в личном кабинете банка.

Если погасить долг вовремя, с первого числа следующего месяца начнется новый беспроцентный период. А у некоторых карт льготный период продлевается, если во время него совершить еще одну покупку. Подробно о том, как работают кредитные карты, и как избежать по ним переплат, мы писали в статье «Как закрыть кредитную карту: не остаться в долгу перед банком и не испортить кредитный рейтинг».

Как экономить на крупных покупках с помощью кредитной карты

С кредитной картой удобно как планировать крупные траты, так и пользоваться текущими выгодными предложениями. Например, можно купить зимнюю одежду на всю семью летом с хорошей скидкой или — выкупить горящую путевку с ближайшей датой вылета на 50-70% дешевле от первоначальной цены.

На примере кредитной карты 115 дней без % покажем, сколько можно сэкономить.

Супруги сэкономили на стройматериалах для дачи 103 064 тыс. ₽

Зимой Владимир с женой купили старую дачу и посчитали, что на ее ремонт и новый забор и понадобится около 650 тыс. ₽. У пары были отложены 200 тыс. ₽, и оставшуюся сумму они смогли бы накопить к лету, но в это время стройматериалы обычно дорожают на 15-25%.

Чтобы не переплачивать, супруги открыли две кредитные карты с лимитом 300 тыс. ₽ и в феврале закупили в строительном супермаркете инструменты, стройматериалы, семена и технику, потратив 480 тыс. ₽.

За большой заказ магазин дал скидку 7%, а банк начислил 1% кешбека. За счет этого супруги сэкономили 38 064 ₽, а общая сумма покупки уменьшилась до 441 936 ₽.

200 тыс ₽ они вернули на карту сразу, оставшиеся деньги — в конце мая, поэтому проценты платить не пришлось. В мае супруги решили посмотреть, насколько выросли цены на материалы: оказалось, что даже с учетом скидки 7% за те же покупки пришлось бы заплатить 545 тыс. ₽.

С помощью кредитной карты супруги сэкономили: 545 000 – 446 400 = 103 064 ₽.

Чтобы оформить карту с лимитом до 100 тыс. ₽. справка о доходах не понадобятся, обслуживание и выпуск бесплатные.

Как экономить на повседневных покупках с кредитной картой

Владельцам кредитных карт доступны бонусы и скидки, например, с кредиткой Ак Барс Банка можно получить:

- кешбэк 20% на все покупки в первые 30 дней с момента оформления кредитной карты;

- кешбэк 5% на кафе, развлечения и покупку одежды;

- скидки, кешбэк-рубли или бонусные мили по программе лояльности «Сливки», например, скидка 15% на покупки в супермаркетах «Пятерочка» и «Перекресток»,

- возможность без комиссии переводить и снимать до 50 тыс. ₽ в месяц.

Покажем, как сэкономить на повседневных тратах с кредитной картой.

Многодетная мама сэкономила 4700 ₽ с кредитной картой

Юлия воспитывает троих детей. Чтобы всегда иметь деньги на непредвиденные расходы, в марте 2024 года она оформила кредитную карту на 100 тыс. ₽ с беспроцентным периодом 115 дней.

В первый месяц Юлия купила себе одежду на 10 тыс. ₽ и получила кешбэк — 2 тыс. ₽. В следующем месяце она заказала на маркетплейсе летнюю одежду для детей и бассейн для дачи со скидкой 35%: потратила 54 тыс. ₽ и получила кешбэк 5% — 2700 ₽.

За два месяца Юлия потратила с кредитки 64 тыс. ₽, за счет кешбэка вернула почти 10% или 4700 ₽. А еще — сэкономила на покупке бассейна по горящей цене. На то, чтобы вернуть деньги, у нее есть 115 дней или почти четыре месяца. Чтобы уложиться в срок, Юлия планирует переводить на карту детские пособия, которые обычно откладывает.

Как заработать на личных накоплениях

Зарабатывать можно не только на деньгах банка, но и на своих. Хранить накопления дома или на карте невыгодно: по данным Росстата, инфляция в 2024 году превысила 8%, это значит, каждый год капитал в 100 тыс. ₽ уменьшается минимум на 8 тыс. ₽.

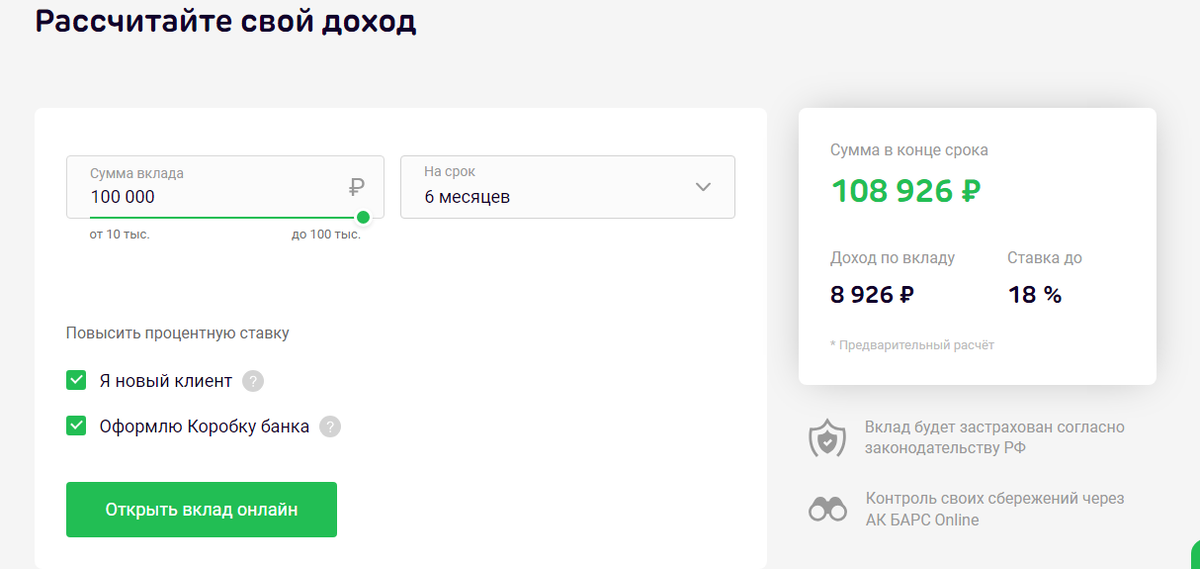

Накопления до 100 тыс. ₽ выгоднее держать на вкладе: например, вклад «Яркое настроение» с Коробкой «Больше, чем ожидал» дает доходность до 18% годовых.

Более 100 тыс. ₽ можно положить на накопительный счет, например, «Доходный». Максимальная процентная ставка – до 18% годовых. Он не ограничен по сроку, можно пополнять и снимать любую сумму. Проценты по вкладу начисляются ежедневно на фактический остаток.

Автомеханик заработал 81 900 ₽ на банковском вкладе

В апреле 2024 года Юрий продал долю в автосервисе за 700 тыс. ₽, а через год планирует купить квартиру. Чтобы деньги не лежали без дела, он положил 650 тыс. ₽ на год на банковский вклад под 12,6% годовых. За год он заработал 81 900 ₽: эти деньги решил использовать для увеличения первоначального взноса.

А еще в Ак Барс банке можно открыть вклады в иностранной валюте:

На покупках по кредитной карте можно сэкономить десятки тысяч рублей, если возвращать деньги в срок и пользоваться всеми скидками и бонусами, которые предлагает банк. А при необходимости карта может заменить подушку безопасности. Например, моим друзьям недавно понадобился срочный ремонт машины, а всей нужной суммы на руках не было. Они оплатили его кредиткой, а деньги внесли в течение следующих месяцев: отбили часть суммы кешбэком и уложились в льготный период, так что проценты платить не пришлось.

Ставьте лайк, если понравилась статья, подписывайтесь на наш канал и приумножайте не только свои финансы, но и знания!

Читайте также: