I. Отправная точка или как всё начиналось?

Начало пандемии 2020 год, все узнают слово COVID, ещё мало кто понимает чем и как всё закончится, в народе раздуваются слухи и мифы разной величины.

30 марта вводиться режим введения самоизоляции на территории всей столицы, становится совсем не до шуток. Сделки с недвижимостью критически падают. На этом фоне множество компаний начинают перестраиваться на удалённый режим работы, в том числе и Девелоперы. В то время инструментов для удалённой работы у компаний практически не было, это сейчас можно за пару часов купить квартиру не выходя из дома.

Вопрос был конечно не только в инструментах для дистанционной работы, никто не спешил покупать недвижимость так как не знал, что будет завтра, многие ждали снижения цен, продажи начали стремительно падать и доходили уже до критически маленьких цифр.

В апреле 2020 года столичным Росреестром зарегистрировано 3 тыс. 845 договоров долевого участия на рынке жилой недвижимости - на 44% меньше марта (6 тыс. 833 ДДУ) и на 49% ниже апреля 2019 года (7 тыс. 477 ДДУ). Похожая динамика зафиксирована и по количеству ДДУ в нежилом фонде столицы: в апреле текущего года оформлено 1 тыс. 248 договоров, что на 56% меньше, чем в предыдущем месяце (2 тыс. 840 ДДУ). В годовом выражении данный показатель снизился на 47% - в апреле прошлого года было зарегистрировано 2 тыс. 352 ДДУ.

Девелоперские компании не могут перестать продавать, строить, выкупать новые площадки - это бесконечный цикл.

Остановка продаж равна разрушению огромных предприятий, например в одном только ПИК работает порядка 70 тысяч сотрудников и ежемесячный простой стоит сотни миллионов рублей.

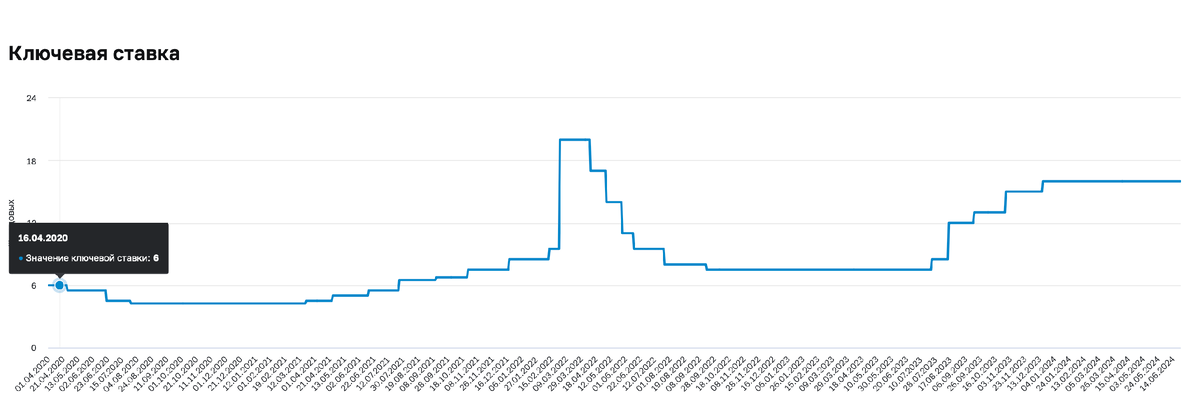

Ключевая ставка в марте 2020 года составляла порядка 6%, и средняя ипотечная ставка на рынке недвижимости была 8.5 - 9% годовых.

16 апреля 2020 года Сергей Гордеев (Основной акционер компании ПИК) выступает перед Владимиром Путиным и просит поддержки от государства в качестве субсидирования ипотеки до 4,5% на время сложного периода, называет текущую ипотечную ставку в 9% непосильной для большинства граждан.

II. Катарсис

Государство начинает субсидирование ипотеки и снижает среднюю ставку до 6.5% годовых, при кредитном лимите до 8 млн рублей. Уже в июле 2020 года ключевая ставка опускается до 4,25%, начинается мощный буст экономики.

В банковском секторе происходит "перетягивание одеяла", идёт борьба за увеличение портфеля, банки по договоренности с девелоперами снижают процентную ставку по ипотеке ещё больше, уже за "свой счёт".

Всё это касалось только новостроек, вторичка оставалась позади, начал ощущаться всё больший разрыв в стоимости. Доходило до того, что готовый проект стоил тех же денег, что и строящийся в рамках одного жилого комплекса.

III. Сделки снова набирают обороты

По итогам III квартала 2020 года столичным Росреестром зарегистрировано 30 788 договоров на первичном рынке недвижимости, что на 43% больше, чем годом ранее за аналогичный период (21 537 ДДУ). В сравнении со II кварталом текущего года (15 500 ДДУ) показатель увеличился в два раза (+99%).

Субсидирование ипотечной ставки быстро исправляет ситуацию, на рынке начинается ажиотаж, каждый месяц проводится всё больше сделок, ипотеку начинают брать даже те у кого есть полная сумма на квартиру, так как ипотечная ставка ниже чем процент по инфляции, на этом фоне недвижимость начинает резко расти в стоимости.

На тот момент ограничений в выдаче ипотеки нет, кто мог, брали по несколько квартир в субсидированную ипотеку, и уже через пол года могли продать с хорошим приростом стоимости. Так появилась большая толпа инвесторов и спекулянтов в недвижимости. Скупалось абсолютно всё и ликвидные варианты и неликвидные.

Выделяемые 8 миллионов кредитных средств под субсидируемый процент были уже не так актуальны, с учетом быстротечного роста стоимости недвижимости бюджет увеличивают до 12 миллионов - это способствует очередной волне сделок.

Девелоперы вместе с банками в погоне за покупателями начинают придумывать десятки разных программ, комбо-ипотеки, траншевые, ипотеки 0,01% с увеличением цены и прочее.

Объём сделок начинает стремительно увеличиваться, параллельно с этим происходит кратное увеличение стоимости строительных материалов.

Средняя стоимость м2 новостройки бизнес - класса в Москве на 2020 год составляла 200-250 тысяч рублей за м2, на 2024 год уже порядка 350-450 тысяч рублей за м2.

IV. Отмена субсидирования и пересмотр приоритетов

Государственные программы ипотеки постоянно менялись, добавлялись и корректировались. Так появилась IT Ипотека, Арктическая, Дальневосточная, Сельская, ипотека для медиков и участников СВО и прочее.

То есть ипотеку стали делать адресную, корректируя то, где это больше всего необходимо. Про условия и их справедливость в этой статье не углубляюсь.

Но была и самая используемая программа - "ипотека с господдержкой" - которая выдавалась всем категориям граждан на покупку квартиры в новостройке или строительство дома.

Эту программу и начали сворачивать первой, плавно уменьшая кредитный лимит с 12 миллионов рублей до 6 миллионов рублей и 1 июля 2024 года она должна быть завершена полностью.

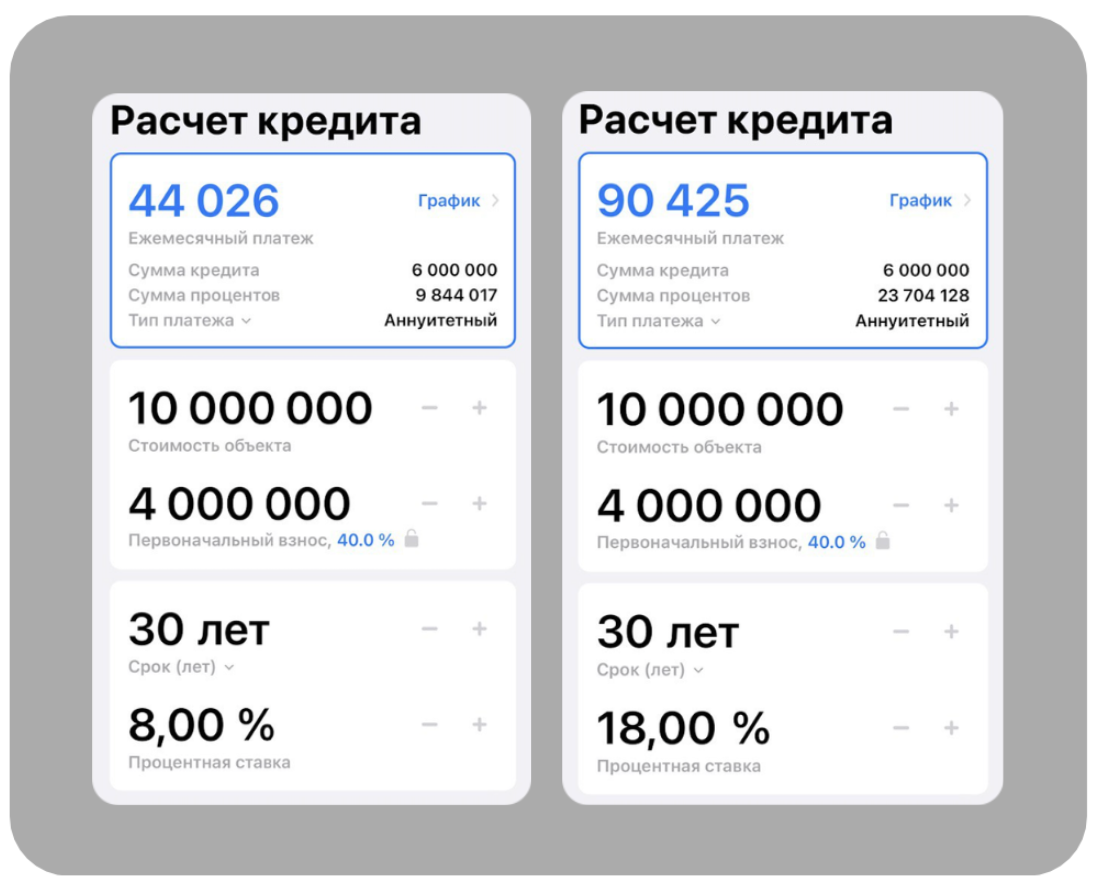

Для примера оставлю расчет на покупку минимальной студии ~20 м2 без отделки на этапе котлована в Москве, с ипотекой по господдержке и без.

(Последние условия ипотеки с гос.поддержкой - 8% годовых, 6 миллионов лимит кредитных средств)

V. Что будет с рынком недвижимости дальше?

Если в 2020 году просили помощи у государства, когда ипотека была 9% годовых, минимальный первоначальный взнос 15% и стоимость жилья в столице в два раза ниже чем сейчас.

Будут ли просить помощи сейчас?

Думаю, просить будут, вот только не дадут, по той причине, что это и дальше будет надувать Ипотечный пузырь, который может больно ударить по экономике, основная задача сейчас планомерно его сдуть отменой льготных программ с господдержкой, коррекцией действующих программ и созданием адресных программ господдержки.

Станет ли недвижимость дешевле в 2024 году?

Коррекция на рынке будет, но локальная и не такая, как многие ждут, думаю увидим снижения до 10% на некоторых площадках эконом-комфорт класса для стимулирования спроса, но не более того.

А как купить при таких условиях?

Думаю застройщики начнут активно создавать программы с беспроцентной рассрочкой на время строительства с дальнейшим переходом на ипотеку.

Для застройщика это создание самому себе долговой ямы, так как чем больше пополнено эскроу счетов проекта тем меньше выплаты по кредиту банку который финансирует строительство. Это также больший риск накопления дебиторской задолженности, не все покупатели в конечном итоге смогут погасить полностью задолженность перед застройщиком или перейти на ипотеку ближе к вводу в эксплуатацию проекта. Ключевой вопрос в том, что никто не знает какая средняя ипотечная ставка будет через несколько лет, так что риски тут и у покупателя.

Также есть вероятность создания адресных льготных условий покупки для вторичного жилья, так как нераспроданность у застройщиков всё больше в следствии увеличения строительных мощностей и ухудшения условий реализации.

На какой недвижимости больше всего отразится отмена господдержки

Понятно что в бизнес, премиальном и элитном классе отмена ипотеки с господдержкой особо не отразиться, после того как данная программа стала иметь лимит всего в 6 миллионов рублей вместо 12, ей практически перестали пользоваться покупатели данного класса жилья. В основном все сделки там проходят в IT или Семейную ипотеку, а также за 100% оплату.

А вот эконом и комфорт класс это может сильно затронуть, особенно минимальные в цене лоты такие как студии/однокомнатные, лимита в 6 миллионов ранее хватало для приобретения квартиры с господдержкой, доля ипотеки на этом рынке достигает 85% и для таких компаний как Самолет, ПИК, ДСК, А101 это будет серьёзный вызов на фоне перегретого прайса многих проектов.

VI. Вывод и будет ли недвижимость дешевле в дальнейшем

Рынок недвижимости будет постепенно остывать и приходить в норму после продолжительных гонок.

Сейчас начало фазы рынка покупателей, а это значит, что застройщики всё охотнее будут идти на согласование индивидуальных условий по сделкам, но это не говорит о том что будут грандиозные распродажи, это невозможно просто по экономическим причинам, так как сейчас основными выгодоприобретателями являются банки, которые финансируют и курируют проекты (В том числе и их стоимость). У современного застройщика всё меньше свободы и больше издержек с финансовой нагрузкой со стороны банков, не надо объяснять что в конечном итоге всё это оказывается зашито в стоимость квартир.

Застройщики не могут перестать строить и продавать, но могут снизить вывод новых проектов на время турбулентности на рынке, хотя в современном девелопменте чтобы хорошо зарабатывать надо много строить.

Сейчас хорошее время для тех кто в ближайшие пол года планировал покупку квартиры за свои средства, или использовать IT / Семейную ипотеку, так как мы увидим локальное снижение цен и более выгодные условия по сделкам для покупателя . Когда начнётся снижение ключевой ставки и улучшение экономической составляющей, снова появится безбарьерная среда для роста стоимости недвижимости. Экономика циклична.