Аналитики DEVISION составили ипотечную карту за 1 квартал 2024 г. Было выдано 95 646 жилищных кредитов на сумму почти полмиллиарда рублей, средний размер кредита составил 5,1 млн рублей. Какие еще произошли измения — читайте в статье.

Общая картина

Год начался с низких показателей, так как с декабря 2023 г. ужесточились условия по льготной и семейной ипотеке. Но уже в марте рынок стал заметно оживать — суммарно выдали кредитов на 223 464 млн ₽. Среди лидеров — Центральный, Приволжский и Южный федеральные округа.

На вторичном рынке объем выданных кредитов упал на 29% по сравнению с прошлым периодом. Причина — высокая процентная ставка, которая держится на уровне 16% с декабря 2023 г.

Если рассматривать ситуацию на рынке первичной недвижимости за 1 квартал 2024 и 2023 гг., то объем выданных кредитов в 2024 г. увеличился на 0,9% или на 1 948 млн ₽. Средневзвешенная ставка поднялась на 1 п. п., средняя зарплата увеличилась на 20% с февраля 2023 г.

Для контроля долговой нагрузки ужесточаются требования к заемщикам. Повышенный спрос на новостройки увеличил ценовой разрыв между первичным и вторичным жильем: стоимость залоговой недвижимости может оказаться меньше покупной и не покрыть долг при первом взносе.

С 1 июля льготная ипотека перестанет действовать, останется только семейная, условия которой, возможно, изменятся — рассматривается повышение процентной ставки для семей с детьми старше 6 лет.

В 46 регионах России ежемесячный ипотечный платеж превышает 50% от средней зарплаты. Больше всего таких субъектов в Северо-Кавказском, Южном и Центральном федеральных округах.

Самые высокие доли платежей от заработной платы по кредитам в Москве, Московской области, Ингушетии и Чечне. Просроченная задолженность в России увеличилась почти на 15% и достигла 6 208 млн ₽. Сильнее всего долг вырос в Карачаево-Черкесии (400%), Дагестане (250%), Курганской (212,5%), Липецкой (112,5%) и Рязанской (111,8%) областях.

Рассмотрим регионы, которые показали наибольшие динамику и объем на ипотечном рынке.

Центральный федеральный округ

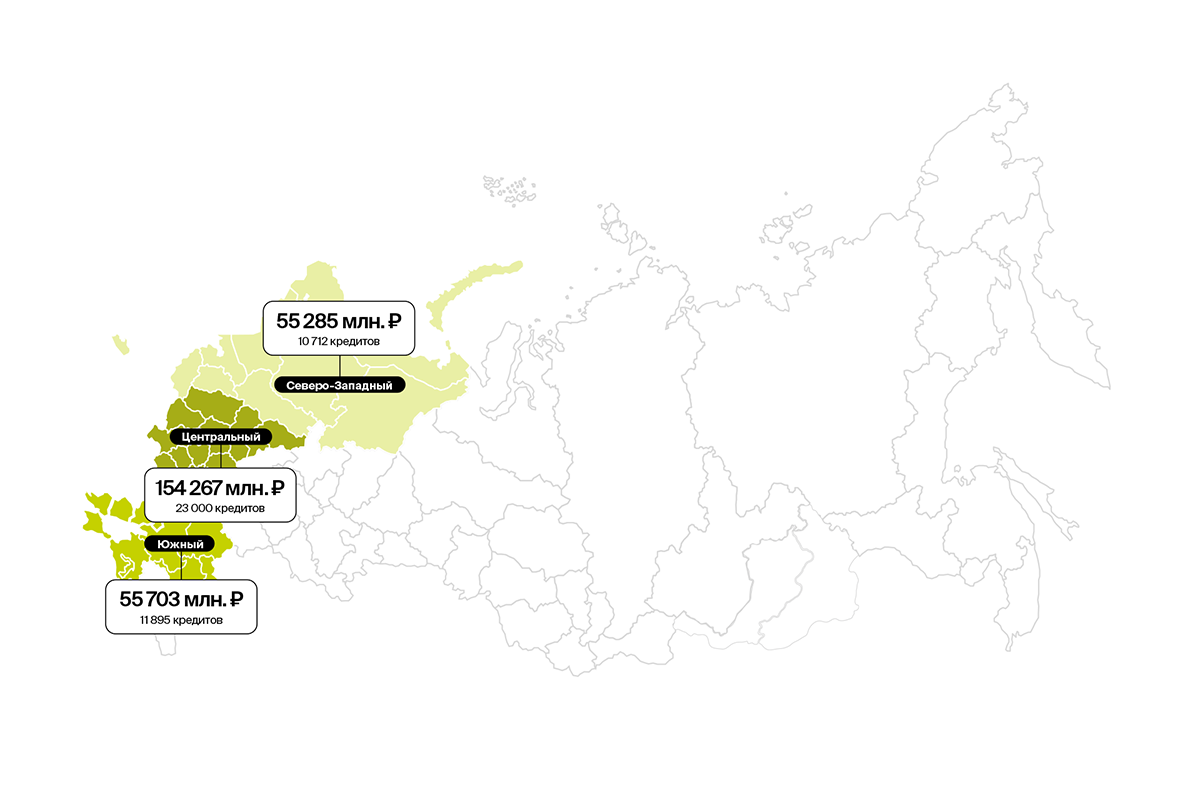

В ЦФО за 1 квартал выдали порядка 23 000 кредитов на сумму 154 267 млн ₽. Средневзвешенная ставка варьируется от 6,1% до 6,8%. Самая высокая зафиксирована в Ярославской области (6,8%).

Лидеры округа — по-прежнему Москва и Московская область. В столице выдали кредитов на 75 585 млн ₽, что составляет 51% от общей суммы кредитов всего региона.

Южный федеральный округ

Регион показывает уменьшение объема ипотеки на 6,6% относительно января-марта 2023 г. За 1 квартал 2024 г. выдали 11 895 кредитов на сумму 55 703 млн ₽. Средний размер — 4,7 млн ₽, средний срок — 27,2 года. Наибольшее количество кредитов выдано в Краснодарском крае, Ростовской и Волгоградской областях.

Субъекты данного округа имеют высокую долговую нагрузку — ежемесячный ипотечный платеж составляет более 50% от средней зарплаты. ЮФО находится на втором месте по объему задолженности в стране, сумма просроченных платежей — 1 256 млн ₽.

Тем не менее округ — один из лидеров по количеству ипотечных кредитов благодаря инвестициям на первичный и вторичный рынки недвижимости. В том же Краснодарском крае на текущий момент строится 8 463 м² жилья (183 700 квартир).

Северо-Западный федеральный округ

В первом квартале в регионе выдали 10 712 кредитов на 55 285 млн ₽. Лидируют Санкт-Петербург, Ленинградская, Архангельская и Вологодская области. Наибольшая сумма кредита в Санкт-Петербурге — 5,8 млн ₽, наименьшая в Калининграде — 3,9 млн ₽.

Арктическая ипотека действует в пяти субъектах СЗФО: Мурманской и Архангельской областях, Республиках Карелии и Коми, а также Ненецком автономном округе. Программа доступна для работников ОПК, учителей, врачей и молодых семей (до 35 лет). Максимальная сумма — 9 млн рублей, срок кредита — до 20 лет, первоначальный взнос — от 20%, процентная ставка — от 3%.

Средняя зарплата — 84 316 ₽. Самая высокая — в Архангельской области и Ненецком округе, на втором месте — Мурманская область, на третьем — Санкт-Петербург.

Подчеркнем, что в округе нет субъектов с ипотечным платежом, который превышал бы 50% от заработной платы. Это обусловлено высоким северным коэффициентом и уровнем зарплат, а также наличием предприятий оборонно-промышленного комплекса — одним из драйверов развития региона.

ИТОГИ

Основная тенденция сейчас — сворачивание мер поддержки, установление лимитов и сокращение числа заемщиков. Разница между первичным и вторичным рынками недвижимости стала критичной, поэтому центробанк принимает меры для снижения рисков в кредитной системе.

Несмотря на ожидания, активность в выдаче жилищных кредитов из-за скорого завершения льготной ипотеки пока не наблюдается. Возможно, появятся адресные программы поддержки для определенных категорий граждан, а также регионов с высоким отложенным спросом на покупку жилья. Вопрос о привязке ставок по льготным программам к ставкам Центробанка остается открытым.

В таких постоянно меняющихся условиях важность стратегических решений возрастает. Необходимо анализировать регионы с учетом конкуренции, спроса и экономических показателей, включая зарплату, динамику численности населения и емкость рынка.