ГК «Астра» — разработчик программного обеспечения (ПО). Основное детище компании — операционная система (ОС) Astra Linux, на базе которой создана экосистема из 17 продуктов. Это системы виртуализации и резервного копирования, корпоративная почта, биллинг облачных сервисов, система управления базами данных и другие прикладные программы.

Положительные моменты:

Стала главным бенефициаром от ухода западных вендоров в сегменте ОС. Имеет отличные шансы стать системой "по умолчанию" для российских государственных компаний и бизнеса, так как с 2025 года выходит Федеральный закон от 13.06.23 №243-ФЗ.

На момент написания этой статьи компания «АСТРА» занимает лидирующие позиции на рынке замещения импортных операционных систем. Её доля составляет около 76% от общего объёма.

Большинство систем компании ориентированы на бизнес-клиентов (B2B). Как правило, лидеры рынка получают наибольшую прибыль.

Правительственная поддержка:

Субсидии на разработку программноаппаратных и цифровых платформ.

Субсидии на разработку ПО.

Гранты на разработку ПО.

Льготные займы для ИТ-компаний.

Налоговые преференции разработчикам ПО.

Скидка 50% для малых и средних компаний на российское ПО. Ведомственные программы цифровой трансформации.

Субсидии на внедрение российского ПО, сервисов и платформенных решений.

Российское правительство хочет добиться суверенитета во многих отраслях и занимается поддержкой отечественных IT производителей.

Международная экспансия:

Компания планирует продавать свою ОС на зарубежных рынках таких как (СНГ, Ближний Восток, Северная Африка, Индия, Бразилия и Индонезия). В совокупном населением около 2,5 млрд человек и ВВП около 11 трлн долларов.

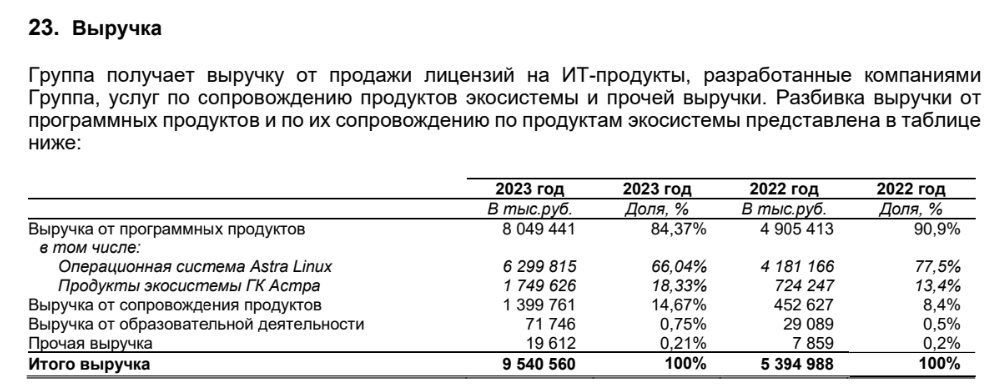

Финансовые показатели компании:

Выручка компании выросла на 37%

Прирост от продажи ОС выросла на 34% (доля от выручки уменьшение на 11,46)

Выручка от сопровождения продуктов прирост на 68%\(увеличение на 4,93%)

Компания диверсифицирует доходы и не останавливается только на продажах своей ОС. Компания может зарабатывать не только от ведения своей основной деятельности, которой могут быть непостоянными, но и сопровождения своих продуктов и работа с уже купившими её ОС.

Дебиторская задолженность:

23 год

Компании должны выплатить средства за предоставленную работу в размере 4 616 826 тыс. руб. , что составляет 52% от выручки компании за календарный год.

Из этой суммы лишь один процент приходится на контрагентов, которые просрочили платежи и могут не выплатить вовсе. Риск неоплаты составляет 54 % того, что компания не получит оплату за свою работу.

22 год

Компания в 22 году дебиторская задолженность составила 36% от выручки. Высоко рисковые контрагенты составили 4% от общей суммы дебиторской задолженности.

Денежные средства и их эквиваленты:

У компании 2 640 млн рублей находятся в банках из них 2 466 млн руб. на краткосрочных депозитов под высокой ставкой 16-18% годовых, так что доход от инвестиционной деятельности можно будет увидеть в ближайших квартальных отчетах.

Деньги находятся на вкладах надежных банков по оценке кредитного агентства АККРА бОльшая часть средств в банках чей кредитный рейтинг составляет ААА.

Сумма на банковских депозитов выросла более чем в 3,5 раза в сравнении с предыдущем годом. Компания активно пользуется высокой ключевой ставкой.

Итого кредитный риск у компании составляет 8 551 млн руб.

Этот риск связан, что компании и банк могут объявить дефолт. Но риск этого составляет менее 1 процента.

Из этого следует, что компания ведет дела с качественными контрагентами и накапливает денежные средства для дальнейшей планомерному расширения и возможности быть более привлекательной для новых специалистов и модернизации своего софта и проведению крупных M&A сделок для создания более лучше и развитой экосистемы.

Долги:

Долги компании банкам составляют 2 734 млн руб.

Из них 67% это долгосрочная часть и соответственно 33% краткосрочная часть.

Стоит отметить, что процентная ставка 3,2 по краткосрочный и долгосрочных кредитов и займов и она фиксированная.

Тут можно сразу отметить, что государство помогает компании ведь благодаря государственным субсидиям получилась такая низкая процентная ставка.

Да если сравнивать с 22 годом ,то долг компании увеличился более чем в 4 раза. Но сумма на банковских счетах позволяет компании погасить все задолженности. Так что можно сказать, что компания растет за счет своих собственных средств.

И если предположить, что ставку будут снижать, а правительственные субсидии никуда не уйдут, то группа спокойно может увеличить сумму долга ещё в 2, а то даже и в 4 раза и полученные средства направить на развитие и на увеличение объёмов и качество поставляемого товара.

Риски

Как я описал выше компания отражает в отчетности высокий объем займов, дебиторской задолженности и гарантий, выданных связанным сторонам. Существует риск невозврата выданных займов и списания дебиторской задолженности, а также необходимости погашать задолженность связанных сторон в соответствии с взятыми обязательствами в форме банковских гарантий. Также невозможно прогнозировать потенциальный объем взаимодействия компании со связанными сторонами в будущем.

РИСКИ РАБОТЫ В B2G-СЕГМЕНТЕ ИТ-СЕКТОРА

Возможны претензии, иски, судебные разбирательства со стороны государства в связи с нарушением требований, связанных с доступом к материалам, относящимся к категории государственной тайны, но пока претензии и судебных исков не поступало.

ИЗМЕНЕНИЕ СИТУАЦИИ НА ИТ-РЫНКЕ

В случае возвращения глобальных вендоров в Россию Группа «Астра» может потерять существенную часть клиентов и доходов.

КОНКУРЕНЦИЯ СО СТОРОНЫ ДРУГИХ КРУПНЫХ ИГРОКОВ РЫНКА

Я не исключаю риск усиления конкуренции, которая, с одной стороны, негативно отразится на маржинальности Группы «Астра», а с другой — приведет к повышению оценок стоимости потенциальных объектов M&A, если их приобретение заинтересует одновременно нескольких игроков-консолидаторов.

РИСК ДЕФИЦИТА КВАЛИФИЦИРОВАННЫХ КАДРОВ И РОСТА СТОИМОСТИ ИХ УСЛУГ

Существенный (около 74% от операционных расходов) объем денежных затрат компании приходится на зарплаты инженеров-разработчиков, а также на зарплаты других сотрудников (включая сотрудников отделов продаж). Дефицит кадров может негативно повлиять на возможности дальнейшего роста компании и отразиться на уровне затрат на персонал.

РИСКИ ИМПОРТОЗАМЕЩЕНИЯ И ПАРАЛЛЕЛЬНОГО ИМПОРТА ТЕХНОЛОГИЙ ИЗ ДРУЖЕСТВЕННЫХ СТРАН

Наименее заинтересованы в переходе на российское ПО компании малого и среднего бизнеса. В отношении данных компаний не введено законодательных требований к переходу на отечественное ПО, и в этом сегменте зачастую может использоваться ПО из «серой зоны», состоящее из лицензий Windows, приобретаемых в рамках параллельного импорта, нелицензионное ПО и ПО неизвестного происхождения. Существует риск, что использование «серого» ПО будет активно расти

ЦЕЛЕВАЯ ЦЕНА РАВНА 1000 РУБ ЗА АКЦИЮ

Вывод: Каждый человек сам решает, стоит ли инвестировать в эту компанию. На мой взгляд, это перспективная организация с профессиональным руководством.

Однако есть риск, что Microsoft вернётся на рынок. Но пока рано об этом говорить, ведь неизвестно, когда это произойдёт. Также трудно предсказать, что будет с российскими компаниями, занимающимися импортозамещением.