Путешествия полны неожиданностей, иногда не самых приятных. С ними помогает справляться туристическая страховка. В статье собрали важные факты, которые не помешает знать каждому, кто уезжает далеко от дома.

К туристическим страховкам есть требования

Выбирая страховку, турист, скорее всего, задумается только о требованиях той страны, куда он поедет: обязательна ли страховка для оформления визы, проверяют ли её на границе. Но в России тоже есть закон, указывающий требования к туристической страховке — она должна покрывать расходы при выезде за рубеж не менее, чем на 2 000 000 рублей. Если турист отказывается от страховки, все расходы ему придётся взять на себя.

По закону «Об основах туристской деятельности в Российской Федерации» договор добровольного страхования (то есть страховой полис) обеспечивает оплату и (или) возмещение расходов на оплату медицинской помощи в экстренной и неотложной формах в стране временного пребывания и (или) возвращения тела (останков).

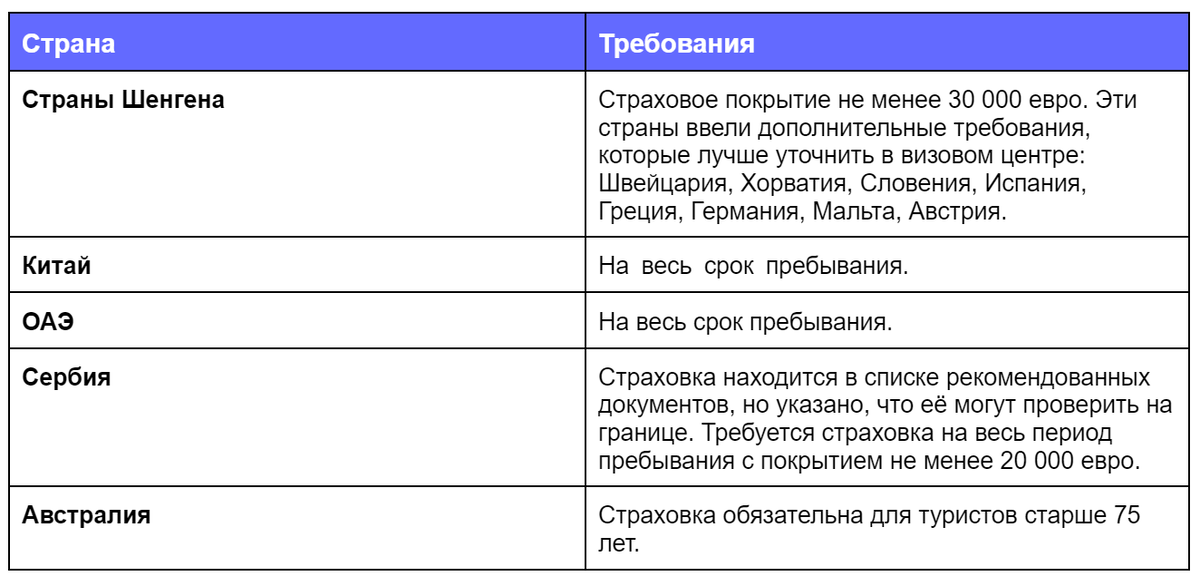

Каждая страна сама устанавливает список обязательных документов для туриста. В этих странах страховка обязательна:

Бывает, что зарубежные страны туристическую страховку оформлять не требуют, а рекомендуют. Эта рекомендация применимы ко всем странам, где страховка считается необязательной для въезда — медицина везде дорогая.

Об этом часто пишут национальные туристические организации или МИД. Например, в Японии предупреждают о дорогой медицине и настоятельно советуют приезжать в страну со страховкой. Там же пишут, что иностранцу, который полечился и не оплатил медицинские услуги, откажут в повторном въезде в Японию.

А тут российский МИД рекомендует всем самостоятельным туристам, которые едут в Египет, покупать расширенную страховку, то есть с дополнительными опциями. Кстати, организованным туристам страховка из турпакета может не помочь. Почему пакетному туристу стоит купить дополнительную страховку, рассказали в отдельной статье.

Стоимость страховки несоразмерна стоимости лечения за границей

Туристическая страховка стоит недорого относительно трат на медицинские услуги за границей.

Например, страховка в Турцию на недельное путешествие может стоить от 350 до 2200 рублей. При этом лечение и пребывание в больнице при серьёзных проблемах со здоровьем обойдётся минимум в несколько тысяч долларов. Страховая компания покроет этот счёт, если турист заранее позаботился о покупке страховки и выбрал максимальное страховое покрытие: на сайте Cherehapa это 100 000 долларов или евро.

Почитайте ещё: От чего зависит цена страховки для путешественников

Страховку можно оформить, находясь за границей

Но действовать она начнёт не сразу, а через несколько дней. Это называется временной франшизой. Её применяют, чтобы путешественники не покупали страховки только в случаях, когда они уже заболели. Оформить страховку и в тот же день обратиться по ней к врачу не получится.

Чтобы страховка, купленная уже в путешествии, работала, при оформлении нужно поставить галочку «Я уже за границей». Без неё страховка будет недействительна. Если произойдёт страховой случай, страховая компания запросит у путешественника загранпаспорт с отметками о пересечении границы.

Почитать ещё: Я уже за границей: можно ли оформить туристическую страховку, находясь в путешествии, и как это сделать

Туристическая страховка может быть полезна в путешествиях по России

Во время путешествия по родной стране туристическая полезна по тем же причинам, что и за рубежом. У полиса ОМС и туристической страховки есть сходство: в случае травмы или болезни получит медицинскую помощь. Только по туристической страховке её окажут в частной клинике и, скорее всего, быстрее, чем в государственной поликлинике или больнице.

Помимо приёма врача, страховая компания оплатит:

- оказание неотложной помощи

- пребывание и лечение в больнице

- транспортировку к врачу или в больницу

- покупку лекарств по рецепту

- репатриацию в случае смерти

- экстренный приём у стоматолога

- расходы на телефонные переговоры с ассистансом (сервисной компанией)

В страховку можно добавить защиту и от других рисков, например:

Задержка рейса. Если ваш рейс задерживается или отменяется более чем на 4 часа, страховка может компенсировать расходы на питание и проживание. Не касается чартерных рейсов.

Потеря багажа. В случае потери или повреждения багажа страховка может покрыть расходы на покупку необходимых вещей или компенсировать стоимость утерянного имущества.

Страхование гражданской ответственности. Если случайно причинить вред третьим лицам или их имуществу, страховка может покрыть расходы на компенсацию ущерба.

Отмена поездки. Если вы не сможете поехать в путешествие по уважительным причинам (например, болезнь), страховка может вернуть часть или всю стоимость несостоявшейся поездки.

Покрытие рисков активного отдыха. Если вы планируете заниматься активными видами спорта или экстремальным отдыхом, опция «Спорт и активный отдых» может покрыть возможные риски, связанные с этими занятиями.

Помните, что страховые выплаты по каждому риску ограничиваются определённой суммой. Узнать о лимитах можно из правил страхования или из карточки страховой компании на сайте Cherehapa.

Иногда в страховке есть денежная франшиза

Не путать с временной франшизой, когда полис начинает действовать через несколько дней.

Редко страховые компании включают в полис франшизу. Простыми словами, это сумма, которую турист должен сам оплатить при обращении в больницу. Например, если франшиза 50 евро, а осмотр врача обошёлся в 40 евро, страховая компания эту трату не компенсирует. А если турист отдаст за приём 55 евро, страховая вернёт ему разницу 5 евро.

Считается, что франшиза мотивирует туристов быть осторожнее, чтобы не платить за лечение из своего кармана, а также снижает риск мошенничества.

Размер франшизы фиксированный, её нужно оплатить только один раз, если все обращения к врачу будут по одному страховому случаю.