Реализации товара способствуют агрегаторы (маркетплейсы). Они осуществляют посреднические услуги между продавцами (селлерами) и покупателями. Продавцы заключают с агрегаторами агентский договор согласно главе 52 ГК РФ. В настоящее время наиболее крупными маркетплейсами являются Wildberries, Ozon, а также Яндекс.Маркет.

Каждый договор с агрегатором имеет свои особенности, но можно выделить следующие общие правила взаимодействия.

Селлер привозит свою продукцию в складские помещения маркетплейса. Агрегатор оказывает услуги по реализации товара:

· хранение на складах;

· демонстрация и рекламирование на сайте;

· прием оплаты от покупателей;

· доставка товара;

· оформление возврата.

Деньги за оплату товаров поступают к агрегатору. Там они накапливаются в течение некоторого периода времени (он продолжается, как правило, от одной недели до половины месяца). После этого деньги перечисляются продавцу за вычетом оговоренных заранее комиссионных за предоставленные услуги.

По результатам реализации товара агрегатор составляет отчет и представляет его селлеру. На основе этого отчета продавец составляет финансовую отчетность. В ней отражаются все операции. Полная выручка от продажи товаров считается доходом продавца. В эту сумму также входит комиссия, получаемая агрегатором.

Чтобы осуществлять продажу продукции через маркетплейсы, проще всего пройти регистрацию в качестве индивидуального предпринимателя (ИП). Однако в этом случае продавец рискует своим имуществом. При негативном развитии бизнеса долги перед кредиторами индивидуальному предпринимателю придется оплачивать из личных средств. Взыскания могут распространяться на недвижимость и транспортное средство владельца ИП.

Другой способ начать торговлю – организация ООО, которое является юридическим лицом. Его могут открыть сразу несколько человек. Учредитель ООО не должен компенсировать потери из собственных средств, за исключением случаев, когда установлены его умышленные действия по доведению организации до банкротства.

Среди недостатков создания ООО следует выделить:

· сложности с оформлением (труднее осуществить регистрацию и при необходимости ликвидировать);

· небольшой выбор способов вывода полученных денежных средств;

· повышенное внимание регулирующих органов, много отчетов;

· возможные штрафные санкции превышают аналогичные наказания в случае с ИП.

Торговать на маркетплейсах могут также самозанятые без оформления ИП. Им не надо отчитываться, но существуют многочисленные ограничения.

Факторы, влияющие на форму отчетности, для работающих на агрегаторах

Содержание отчетности определяется:

· сферой деятельности;

· количеством сотрудников;

· формой организации бизнеса;

· налоговым режимом.

Отчетность состоит из:

· налоговых деклараций, предоставляемых в ФНС. Налоговые отчисления определяются формой налогообложения. В некоторых сферах деятельности существуют специальные налоги. Так, рыболовные компании должны оплачивать использование водных биоресурсов. При закупке продукции за рубежом необходимо оплачивать таможенный НДС, а также предоставлять необходимые документы;

· отчетов по сотрудникам. Такие отчеты не требуются в случае ИП, потому что они не привлекают физических лиц к сотрудничеству и не заключают с ними трудовых договоров. При других формах организации бизнеса налоги отправляются в ФНС (частично в Социальный фонд России (СФР));

· оповещений в налоговую службу о взносах, перечисляемых в бюджет;

· информации, отправляемой в Росстат. Форма отчетности определяется размером компании и направлением деятельности.

· Бухгалтерской отчетности. Ее отправляют в ФНС только организации, а индивидуальные предприниматели не обязаны предоставлять такую отчетность;

· отчетов в контрольные органы, отвечающие за определенную область деятельности. Например, при реализации продуктов покупателям из Евразийского таможенного союза продавцы маркетплейсов обязаны подавать отчет в Таможенную службу;

· Отчетности по прослеживаемости. В тех случаях, когда реализуются прослеживаемые товары, содержание отчетов зависит от используемой системы налогообложения.

ООО и индивидуальные предприниматели, работающие на агрегаторах, предоставляют отчетность подобно другим компаниям. При продаже через агрегаторы никаких дополнительных документов предоставлять не надо.

Ограничения на налоговые режимы, существующие для продавцов маркетплейсов

В РФ действуют различные режимы налогообложения. Компания, как правило, сама выбирает наиболее удобный режим. Однако при работе через агрегаторы существуют следующие ограничения:

1. Патентная система налогообложения (ПСН). Индивидуальный предприниматель в этом случае приобретает патент на определенную деятельность. Однако не существует патентов по интернет-торговле.

2. НПД. Налогообложение профессиональной деятельности применяется только для самозанятых и предпринимателей, продающих собственную продукцию. НПД нельзя использовать индивидуальным предпринимателям, которые приобретают товары производителей и продают их с наценкой на маркетплейсах.

3. Автоматизированная упрощенная система (АУСН). Эта система в виде эксперимента существует в четырех российских регионах. Она не предусмотрена для работы с использованием агентских договоров, которые заключаются при взаимодействии с маркетплейсами.

Расширение применения АУСН на маркетплейсы по агентским договорам обсуждалось в прошлом году на комиссии Правительства, занимающейся развитием малого предпринимательства. Глава ФНС отметил, что налоговая служба и Минфин планируют распространить использование АУСН для продаж на агрегаторах уже в ближайшее время.

Виды налоговой отчетности

Для продавца маркетплейса есть возможность выбрать базовую систему обложения налогами (ОСН) или существующие специальные системы. Именно выбор налоговой системы определяет детали отчетности.

ОСН: большая налоговая отчетность и высокие налоги

Если ИП не заявляют об использовании специального налогового режима, то по умолчанию применяется базовый режим обложения налогом – ОСН. Он также часто называется ОРН или ОСНО.

В этом случае выплачиваются следующие налоги:

1. НДС (по ставке в 20 %).

2. На прибыль. Превышение доходов над расходами называется прибылью. ООО выплачивает 20 %. Для индивидуального предпринимателя налог составляет 13 % при доходах меньше пяти миллионов рублей и 15 % при доходах свыше этой суммы.

3. На недвижимость. Ставка зависит от региона (не выше 2,2 %).

При работе в режиме ОСН ежегодно в ФНС предоставляются следующие декларации:

· отчеты по НДС. Они отсылаются ежеквартально в ФНС (соответственно, не позднее 25.04, 25.07, 25.10 и до 25.01 последующего года);

· отчетность по прибыли. Минимально предоставляется четырежды в год. За первые три квартала, соответственно, не позднее 25.04, 25.07 и 25.10. Годовой отчет предоставляется до 25.03 последующего года;

· на имущество. Эта отчетность подается исключительно организациями для недвижимости, облагающейся налогом по средней стоимости за год (статья 386 п.1 Налогового кодекса РФ). Декларация должна быть подана не позднее 25.02 последующего года. При отсутствии недвижимости компания данный отчет не предоставляет. Если налог определяется по официальной государственной стоимости, то декларацию предоставлять не надо.

В 2023 году было введено следующее правило: теперь отчисления в бюджет уплачиваются в месяц подачи декларации, не позднее 28 числа.

Упрощенная ставка налогообложения (УСН): ставки понижены, а отчетности меньше

УСН – льготная форма налогообложения, существующая для индивидуальных предпринимателей и ООО. Этот режим имеет мало ограничений. НДС от дохода от реализации товаров не выплачивается. Исключение составляют товары, которые ввозятся из другого государства (см. пп.2-3 статья 346.11 Налогового кодекса РФ).

При выплате налога на недвижимость перечисляется лишь имущество, включенное в соответствующие перечни и облагающееся по официальной государственной стоимости. С перечнями можно ознакомиться на сайтах, принадлежащих местным органам власти.

УСН вычисляется по следующим ставкам:

1. Режим “Доходы”. Начисляется 6 % на полную сумму доходов. Допустим, компания заработала сто тысяч рублей за реализацию товаров. Общие расходы на приобретение, доставку и продажу оказались равными 70 000 рублей. При вычислении налогов расходы не фигурируют в расчетах. Нужно выплатить налог 6 % х 100 000, что соответствует шести тысячам рублей.

2. Режим “Доходы за вычетом расходов”. При этом режиме оплачивается 15 % от разницы между доходами и расходами. При указанных в предыдущем пункте показателях облагаемая налогом сумма составляет (100 000 -70 0000) = 30 000. Соответственно, налог составляет 15 % х 30 000 = 4 500 рублей. При убытке или незначительной прибыли выплачивается сумма, составляющая один процент от полного дохода. В приведенном расчете она равна одной тысяче рублей.

Каждая компания сама определяет более выгодный для нее вариант. Надо ориентироваться на следующие оценки. Если расходы превышают 60 % от доходов, то второй вариант использовать выгоднее. На маркетплейсах чаще выбирают его. Перейти на другой вариант налогообложения можно только при наступлении нового календарного года.

При доходе свыше 199,35 миллиона рублей налогообложение по УСН увеличивается. По первому режиму надо будет платить 8 %, а по второму режиму надо выплачивать 20 %. При доходе свыше 265,8 миллиона рублей льготное налогообложение перестает действовать. Придется использовать ОСН.

По упрощенной схеме налогообложения каждый год достаточно подавать одну декларацию. ИП должны предоставить ее до 25.04 последующего года, а владельцы ООО – до 25.03. Первая декларация при начале работы подается на следующий год.

УПД: ИП и самозанятым не нужно готовить отчетность

Для ИП существует режим НПД. Его также могут использовать самозанятые. Он применяется в случае продажи на маркетплейсе собственных услуг или товаров, произведенных самостоятельно. Для организаций такого режима налогообложения не существует.

Налог рассчитывается со всего дохода без учета расходов. Больше ничего выплачивать не надо, а сумму платежа рассчитывает Налоговая служба. Никаких отчетов предоставлять не нужно. Налог определяется по следующим ставкам:

· 4 % - при приобретении продукции отдельными покупателями;

· 6 % - при реализации товара через организацию.

Кроме продажи произведенной самостоятельно продукции, существует ограничение по доходу, который не должен превышать за год 2,4 миллиона рублей. При выборе такого режима налогообложения нельзя нанимать работников. Однако существует возможность привлечения подрядчиков, в роли которых могут выступать ИП или самозанятые. Также можно заключать гражданско-правовые соглашения с физическими лицами для выполнения ими определенного вида работ.

Если этот режим налогообложения подходит по всем параметрам, то переходить в индивидуальные предприниматели не надо. Можно просто зарегистрироваться самозанятым в программе “Мой налог”. Надо проверить перед регистрацией совместимость используемой платформы с режимом самозанятых.

ЕСХН: режим, применяемый сельхозпроизводителями

Для индивидуальных предпринимателей, работающих в сельской местности, можно применять ЕСХН. Эта схема налогообложения применима для фермеров, продающих на агрегаторах свою сельскохозяйственную продукцию (например, консервы, произведенные из выращенных на ферме овощей).

При таком режиме выплачиваются следующие налоги:

· ЕСХН – 6 % от разницы между доходами и расходами;

· на имущество (кроме объектов, использующихся для сельскохозяйственной деятельности).

НДС можно не платить, согласно ст. 145 Налогового кодекса РФ. Отчетность сводится к ежегодной налоговой декларации, которую надо подавать до 25.03 последующего года. Тем, кто не заявил об отказе от уплаты НДС, придется также подавать отчеты четырежды в год (в те же сроки, что и в случае отчетности по ОСН).

Дополнительная отчетность при наличии работников

Если у компании появляются сотрудники, то появляются дополнительные обязанности:

· правильное оформление отношений, которое включает заключение договоров и ведение кадровой документации;

· выплата зарплаты как минимум дважды в месяц (статья 136 Трудового кодекса РФ);

· расчет, удержание и перевод налога с зарплаты (НДФЛ);

· страхование сотрудников, оплата платежей в ФНС, а также платежей в СФР при травматизме;

· отчеты, направляемые в СФР и ФНС.

При реализации продукции через маркетплейсы отчеты не отличаются от отчетности других работодателей.

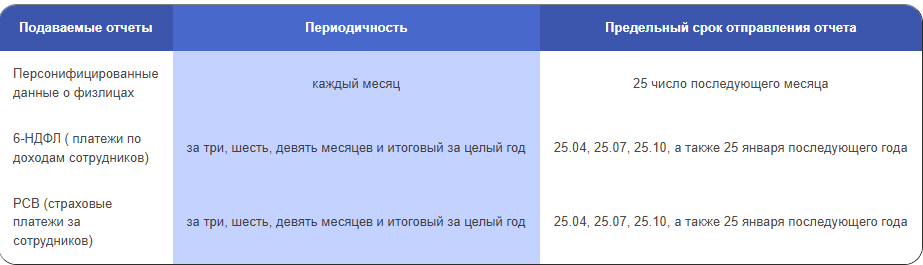

В таблице представлены отчеты, поступающие в ФНС.

Ниже приведены отчеты, предоставляемые в СФР.

Существуют также другие случаи, когда подают ЕФС-1. К ним относятся ситуации, когда за работников дополнительно выплачивают страховые взносы. Также существуют случаи подачи ЕФС-1, когда страховой стаж назначается с некоторыми особенностями.

ЕПН: оповещения, подающиеся при оплате налогов

В 2023 году число документов, предоставляемых в ФНС, увеличилось. По новым правилам организации и индивидуальные предприниматели обязаны заполнять уведомление. В них указывается сумма, которая должна быть заплачена в качестве налогов.

Уведомление не отменяет отчет. Оно позволяет Налоговой службе списывать со специального счета ЕНС компании или индивидуального предпринимателя сумму налогов. Уместно провести аналогию с действиями операторов телефонной связи. Они также списывают деньги со счета пользователя. Различие состоит в том, что у налоговых, как правило, отсутствуют данные о сумме списания. Поэтому предприниматель должен самостоятельно уведомить инспекцию о сумме налогов.

Приведем для иллюстрации следующий пример. Допустим, организация в марте 2024 года должна осуществить налоговые платежи на сумму пятьдесят тысяч рублей со счета ЕНС. Надо не позже 25 числа этого месяца отправить уведомление, в котором приведено распределение этих денег по различным статьям:

· 15 тысяч – на НДФЛ;

· 25 тысяч – страховые взносы;

· 10 тысяч – авансовые выплаты.

При этом 50 000 рублей должны поступить на ЕНС не позднее 28.04.

Если оповещение не поступит в срок, возникнет задержка со списанием налогов. За недоимку будут начислены пени. Если средств на счету ЕНС хватает для осуществления налоговых платежей, то пени в 2024 году ФНС начисляться не будут (это записано в пункте 2 правительственного постановления № 500, принятого 29.03.2023). Лучше в срок отправлять уведомления, чтобы суммы списывались своевременно, и налоговые долги не накапливались.

В 2024 году необходимо отсылать оповещения по НДФЛ каждый месяц по два раза:

· уведомление о начислениях по НДФЛ за 1-23 числа текущего месяца отсылаются не позже 25 числа (оплата производится до 28);

· оповещение о начислениях за срок с 23 и до конца месяца отсылается до третьего числа последующего месяца (оплата осуществляется до 5).

Второй период охватывает 7-8 дней, в которые выплаты зарплаты могут быть не предусмотрены. Например, при выплате зарплаты 6-го и 21-го числа текущего месяца все выплаты осуществляются в первый из рассматриваемых периодов. Тогда компания может не подавать оповещения по второму периоду.

ЕНП-уведомления по налогам не подаются в следующих случаях:

Продолжение статьи читайте на нашем официальном сайте: www.l-it.pro

Оригинал статьи находится здесь: https://l-it.pro/publications/bukhobsluzhivanie/chto-nuzhno-znat-ob-otchetnosti-ooo-i-ip-pri-rabote-na-marketpleysakh/