Ниже будут конкретные цифры и скрины переписки с поддержкой банка. У этого банка есть отличное предложение, которым я захотел сразу же воспользоваться, но будучи в финансах полным профаном, не учел некоторых фактов, о которых расскажу ниже.

Да, мой канал бы мог называться местечковый финансист и я мог бы вас поучать писать о финансовой грамотности, но видимо во вселенной что-то не сложилось и я просто делюсь своими историями из жизни.

Узнав, что по кредитке Тинькоф Платинум есть льготное предложение (действует раз в год) на рефинасирование всей суммы заемных денег, я конечно обрадовался и кинулся переводить всю сумму, как вы думаете куда? Правильно - на другую кредитку другого банка, дабы там они лежали под процент на остаток. Схема простая и распространенная, но как я сказал ранее есть свои нюансы...

Я мог бы конечно все очень внимательно изучить, написать в поддержку и узнать сколько у меня действует беспроцентный период за перевод заемных средств, но видимо замотался было лень или просто забыл и пропустил дату погашения долга.

Вы спросите, как так могло получиться, ведь банк должен оповещать о необходимости внести часть суммы долга, дабы не набежали проценты?

И действительно, по этой кредитке есть два момента - знаете ли вы о них или нет, я напомню.

Вот что я разузнал. Сейчас прямо внимательно вчитайтесь это важно для понимания:

каждый месяц в выписке от банка есть минимальная сумма к погашению долга ( по ней вы платите еще и процент за то, что погашаете не всю часть долга, а как бы пролонгируете его будущими платежами и стандартная сумма к погашению (процент на нее не начисляется) может приходить вам на почту, либо ее можно видеть в приложении Т-банк ( он теперь так называется). Эти моменты я как-то еще контролировал, так как видел выписки от банка и знал, сколько мне надо внести в льготный период (95 дней по-моему). Это не так сложно - плати чуть больше минимального платежа и пользуйся беспроцентным лимитом дальше.

Но вот второй нюанс, который почему-то скрывает банк...

В выписке вы не найдете даты к которому вам необходимо погасить всю сумму долга. Точнее она там может стоять где-то в конце, но вы вряд ли захотите лезть в график платежей, лично я не заморачивался а продолжал пользоваться кредиткой после внесения обязательных платежей - делал покупки как в магазинах, так и в интернете.

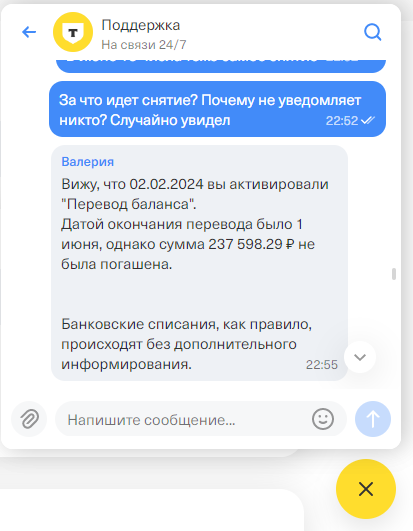

И конечно же прошляпил срок выплаты долга за перевод заемных средств на рефинанс. И как вы думаете, под какой процент меня загнали в долг? 50 годовых!

То есть не уведомив о прекращении действия срока рассрочки беспроцентного платежа, а перевод суммы я сделал еще в феврале, банк за первую половину начислил мне за штрафную пеню в размере 4300 рублей - вышло по 300 с копейками рублей в день, которую я случайно нашел в истории платежей приложения банка, которая проходила там как "услуги банка". А нашел я его, если быть точным только 21 июня и пеня была уже еще больше 6 тысяч рублей!

Вот так Тинькоф! Как вам? Пишите, законно ли так делать - не уведомлять о начислении процентов и напоминать о полном внесении заемных денег?

Когда я увидел эту сумму я написал в техподдержку, где мне оператор "разжевал" причину начисления долга, пояснил мне непонятному, что банк не обязан уведомлять о таких операциях и порекомендовал закрыть долг полностью. Теперь здесь я поделился с вами своим горьким опытом в общении с картой Тинькоф. Пишите в комментариях, а как вы попадали впросак по кредиткам?

Подписывайтесь на мой канал и ставьте лайк, если моя статья была для вас полезна! Постараюсь больше выкладывать полезных материалов, которые возможно помогут вам сохранить деньги от различных схем и бизнесов, которых я в свое время вдоволь "наелся", и мне есть чем поделиться в этом плане с вами.