УСН — это упрощенная система налогообложения для ИП и обществ с ограниченной ответственностью. Предпринимателям нравится данный льготный режим с низкими ставками и ограничениями по доходу и количеству сотрудников, так как с его помощью намного проще вести учет. Бизнесмены, которые пользуются УСН, также обязаны заполнять отчетность для проверяющих из ФНС. В основном им приходится вести КУДиР, составлять отчетность по сотрудникам для СФР, отсылать уведомления о списании денежных сумм с ЕНС, заполнять декларацию по различным налогам, а также сдавать отчеты по прослеживаемой продукции (это касается в основном определенной категории импортных товаров).

Подробнее об отчетах

Давайте подробнее рассмотрим отчеты и нюансы их подачи в соответствующие учреждения. В таблице представлена общая информация по отчетам, которые должны сдавать ИП на упрощенке.

Отчетность ИП с сотрудниками

Отчетность ИП в отдельных случаях

Срок отправки

По официальному приказу Росстата

Несвоевременная сдача отчетности может привести к административным штрафам и другим санкциям, что негативно скажется на деятельности ИП.

Обязательные отчеты

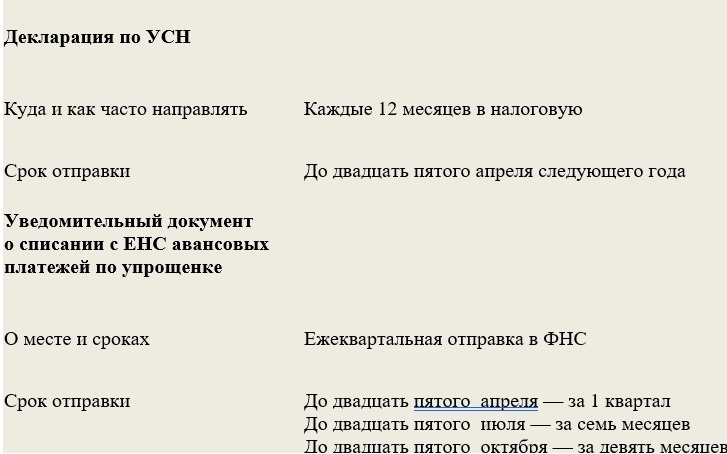

Декларация по налогу на упрощенку. Это важный документ, который обязаны отправлять все индивидуальные предприниматели, работающие по УСН. Крайний срок его подачи – 25 апреля.

Декларация содержит информацию о доходах и расходах ИП, которая нужна специалистам для правильного расчета налоговых обязательств. Благодаря данным из этого отчета налоговые органы делают окончательные выводы о предпринимательской деятельности лица. Таким образом, своевременная подача декларации по налогу на упрощенку до 25 апреля не только обязательна по закону, но и способствует поддержанию прозрачности и законности в ведении бизнеса.

Декларация отсылается как в бумажном, так и в отсканированном виде. Бумажную версию приносят бизнесмены в налоговую лично или отправляют ее по почте, электронную же версию всегда направляют на веб-сайт ФНС.

Книга учета доходов и расходов (КУДиР). Этот документ, который необходим для правильного расчета налоговой базы по упрощенке, так как он фиксирует все финансовые операции, связанные с доходами и расходами предпринимателя. КУДиР никуда не сдается, однако иногда данный документ заполняют и предъявляют сотрудникам налоговой службы при проверке. КУДиР помогает систематизировать и упорядочивать финансовую информацию по ведению предпринимательской деятельности, что в конечном итоге облегчает процесс изучения налоговой отчетности.

Предприниматели на УСН учитывают в КУДиР информацию по выручке и расходам. Растраты им приходится подтверждать товарными накладными, актами произведенных работ, актами приемки-передачи, чековыми документами. Индивидуальные предприниматели же записывают в книгу только данные по выручке.

КУДиР многие ИП распечатывают и затем самостоятельно заполняют, так как это повышает шансы на сохранность данных. Однако состоятельные предприниматели предпочитают все же заполнять книгу в электронном формате, а в конце года распечатать уже готовую ее версию.

Важно! Можно заполнять книгу от руки, а затем перенести информацию с бумаги на свое устройство хранения данных, это не запрещено. Однако на это придется потратить много времени и сил.

По завершении календарного года предпринимателям необходимо прошить распечатанную КУДиР и пронумеровать ее, подписать и заверить при помощи своей печати. Эти действия направлены на придание книге юридической силы.

Уведомительный документ о списании с ЕНС авансовых платежей по упрощенке. Налоги и взносы, которые уплачивает бизнесмен на упрощенке, идут на единый (специальный) счет. Изначально ИП переводит туда средства при помощи проведения ЕНП, при этом не уточняя, что и в каком размере он собирается оплатить. Если срок отправки декларации по налогу не наступил, налоговая служба не знает, какую сумму списать в счет оплаты данного налога. Получается, что индивидуальный предприниматель не выплатил аванс по упрощенке в срок, и ФНС начисляет штрафы. Если подходит срок выплаты аванса по налогу – предприниматель обязан сообщить налоговой службе, какую сумму сотрудники должны списать с ЕНС. Для этого и подается официальное уведомление.

Важно! Сейчас под уведомлением имеется в виду многострочная форма, которая позволяет ИП одновременно сообщать о налогах и взносах в соответствующую службу.

Отчетность для ИП-работодателя

После подписания соглашения или договора с первым наемным рабочим индивидуальный предприниматель становится работодателем, и у него появляется новая обязанность – составление и отправка отчетности с данными о сотрудниках. Специально проходить регистрацию в СФР предпринимателям не нужно, так как их автоматическим образом ставят на учет как страхователей. Регистрационный номер ИП обычно указывается в выписке ЕГРИП.

Помимо классических отчетов, бизнесменам также приходится сдавать НДФЛ, РСВ, ЕНС, ПСФ, ЕФС и т.д.

6-НДФЛ. Данный документ направляется в ФНС каждый квартал — до 25 числа месяца. Он представляет собою отчет с общим расчетом по всем работникам.

В форме 6-НДФЛ отражаются в основном доходы и суммы налога с учетом всех существующих ставок: прогрессивной – 13 или 15 %, фиксированной – 13, 15, 30 и 35 %. Еще данная форма отражает удержанные денежные суммы по 6 срокам оплаты налога.

Если наемный сотрудник получил доход от вас, но налог не был удержан, его доход все равно должен быть включен в форму 6-НДФЛ. Это обязательное требование законодательства, которое обеспечивает правильное налогообложение доходов физических лиц. Налоговые органы требуют полного и точного отражения всех доходов и налогов от ИП, что позволяет им контролировать исполнение предпринимателями налоговых обязательств.

РСВ. Этот официальный отчет отправляется в налоговую службу ежеквартально — до двадцать пятого числа месяца, следующего за ОК. В нем отражается следующая информация: сколько выплат ИП начислил персоналу, и какова сумма страховых взносов с них. В РСВ также указывается среднесписочная численность сотрудников.

Чтобы вычислить среднесписочную численность, бухгалтеры складывают число сотрудников за каждый месяц и разделяют полученную сумму на цифру 12. Затем результат они округляют до целого числа.

Уведомительный документ о списании с ЕНС взносов по страхованию и НДФЛ. Предприниматели ежемесячно перечисляют СВ и НДФЛ. И налог, и взносы ( помимо выплат по травматизму), входят в ЕНП, который зачисляется одной суммой на один (общий) счет. Потому в месяцы, в рамках которых не выполняется расчет по СВ, налоговую организацию уведомляют о распределении денежной суммы с единого ЕНС на страховые нужды.

Важно! Уведомление, подаваемое в налоговую службу, должно содержать информацию о распределении уплаченной суммы ЕНП на конкретные цели. Налоговым органам важно правильно распределить средства во избежание недоразумений или ошибок в учете уплаченных налогов и взносов. Предприниматель обязан своевременно и правильно заполнять уведомления, чтобы избежать финансовых неприятностей.

НДФЛ на сотрудников в 2024 году уплачивается дважды: до 28 числа за период с 1 по 22 число настоящего месяца и до 5 числа следующего месяца. При уплате НДФЛ до 28 числа за период с 1 по 22 число текущего месяца работодатели должны заранее подготовить и отправить необходимые документы, подтверждающие перечисление налога. Эти документы включают платежные поручения, которые должны быть корректно заполнены и отправлены в налоговую службу в установленный срок. Несвоевременная подача документов может привести к несоответствиям в учете налогов и возникновению задолженности.

Уведомление о распределении с ЕНС, СВ, НДФЛ и авансов по упрощенке можно подавать всего лишь одним документом. Самое важное — соблюсти сроки и не пропустить платежи.

Персонализированные данные по физлицам направляются в ФНС за первый или второй месяц квартала — до 25 числа. Важно отметить, что сведения за март, июнь, сентябрь и декабрь направлять в налоговую службу не требуется. Это связано с тем, что в конце каждого квартала и года работодатели подают более обширные и детализированные отчеты, которые включают всю необходимую информацию по финансовой составляющей за полный отчетный период.

Работодателям необходимо внимательно следить за соблюдением сроков отправки данных, чтобы избежать штрафных санкций и других неприятностей, связанных с нарушением налогового законодательства. Для своевременной подачи ПСФ рекомендуется использовать автоматизированные системы учета и подачи отчетности, которые позволяют минимизировать риск ошибок и задержек.

Единая социальная форма, ЕФС-1. Ее направляют в соответствующие учреждения в 3 случаях:

Продолжение статьи читайте на нашем официальном сайте: www.l-it.pro

Оригинал статьи находится здесь: https://l-it.pro/publications/bukhobsluzhivanie/kakie-otchety-neobkhodimo-zapolnyat-individualnym-predprinimatelyam-v-2024-godu/