Всем привет, я Настя, долгосрочный инвестор на российском фондовом рынке, будем знакомы) Сегодня я хочу затронуть крайне важные риски, о которых ты мой дорогой зритель даже не задумываешься, поэтому ты в опасности!

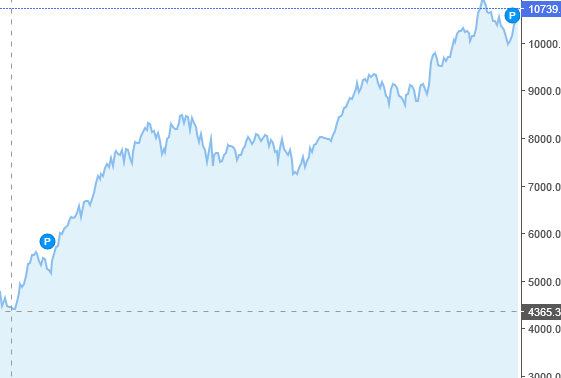

Ты как и все остальные конечно подыскиваешь себе вклад с наиболее выгодным процентом, полагая, что он на все 100 процентов надежен. Казалось бы, выгодная сделка, деньги лежат в надежном месте да еще и, чуть ли, не под 18% годовых! Вот ты и в ловушке, сам того не осознавая... Правила инвестирования гласят о том, что ЛЮБОЕ инвестирование несет в себе риски, которые могут сулить частичную или полную потерю денег! Да, вы скажете, что вклад это не инвестиция, это инструмент сбережения, а я не соглашусь! Неся свои деньги во вклад вы, по сути, получаете долговую расписку от банка, что за указанный период, он обязуется выплатить вам проценты и вернуть тело долга, т.е. вы "покупаете ценную бумагу денежного рынка". Так и в чем здесь опасность?! Опасность в том, что когда банки выплачивают вам аж по 18% годовых, следует осознать то, что инфляция может оказаться выше этой цифры, а значит, есть не иллюзорная вероятность повторения "турецкого сценария". Загуглите, что такое турецкий сценарий и все станет ясно, вкратце, инфляционная спираль настолько быстро закручивается, что превышает все немыслимые границы в кратчайшие сроки и может составлять и 60% и все 200%... А вот акции, как раз себя прекрасно в это время показывают, что и можем видеть на графиках турецкого фондового рынка!

Что это значит? Пора закрыть все вклады и отнести деньги на фондовый рынок? Ответ - нет, но и забирать все деньги с рынка акций и с пеной у рта бежать открывать вклады я бы не рекомендовала! А вообще, мои инвесторы, учитесь думать своей головой, все выше сказанное НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ, это лишь мои МЫСЛИ, мой взгляд на текущею экономическую ситуацию!

Раз ты такая умная, что ты будешь делать сама?! Лично я, буду продолжать держать подушку безопасности (все расходы помноженные на 12 месяцев) на накопительных счетах и вкладах, как и всем советую, но вот свой основной капитал я предпочту инвестировать в самые крупные, качественные и фундаментальные акции российского рынка, а вот облигации обойду стороной, так как не считаю их так называемой "спокойной гаванью", ведь облигация это тот же самый рублевый вклад, то есть и инфляционные риски все те же самые... А если остаться в облигациях на время шторма, если, не дай Бог, произойдет повторению турецкого сценария, то выйти из них вы не сможете, а если и сможете, то в лучшем случае за треть от номинала, потому что кому нужны бумаги приносящие 10% годовых, купонной доходности, когда на рынке инфляция будет под 30%, в такое время на рынке будут в ходу другие бумаги (туалетные-шутка), дающие приближенную к инфляции доходность )

P.S. Все выше сказанное, не является инвестиционной рекомендацией! Сами думайте, берите на себя риски и принимайте решения, которые посчитаете правильными! А так же, подписываемся на мой телеграмм канальчик: https://t.me/invest_svobod