Прошло уже 10 лет с тех пор, как в 2014 году государство "заморозило" отчисления в накопительную часть пенсий россиян. После 2014 года все отчисления в пенсионный фонд идут на формирование индивидуальной части страховой пенсии в виде баллов (пенсионных коэффициентов). При этом максимальное количество баллов, которые можно заработать за год - 10. В 2024 году для этого официальная зарплата должна быть около 122 тысяч рублей в месяц до вычета НДФЛ. Каждый балл - плюс 133 рубля 5 копеек к пенсии. Таким образом, за 2024 год можно заработать максимум 1330,5 рублей к ежемесячной пенсии сегодняшними деньгами.

Однако у многих из нас, работавших с 2002 по 2014 годы, есть какая-то сумма на счету накопительной части пенсии, порой даже довольно значительная. Обычно она находится на счету в НПФ или государственной управляющей компании "Внешэкономбанк" (ВЭБ). Узнать сумму можно из выписки на Госуслугах или в НПФ.

Эти деньги инвестируются управляющими компаниями, преимущественно в очень консервативные инструменты, которые обычно не обгоняют инфляцию, но и не особо от неё отстают.

По достижении возраста в 60 лет для мужчин и 55 лет для женщин (повышение пенсионного возраста не повлияло на назначение накопительной части пенсии), при соблюдении следующих условий (на 2024 год), можно начать получать накопительную пенсию в виде ежемесячных выплат либо единоразовой выплаты.

- Стаж - от 15 лет.

- Накоплено не менее 28,2 пенсионных коэффициентов (баллов).

- Расчетный размер ежемесячной выплаты составляет не менее 10% прожиточного минимума пенсионера в целом по РФ (с 1 июля 2024 года).

При невыполнении хотя бы одного из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Немаловажный нюанс - если человек умер до окончания выплаты накопительной пенсии, или не дожил - его наследники могут обратиться за её получением. В данном случае, однако, действуют те же условия как и для назначения пенсии. Выплата не будет единовременной, наследники будут так же получать выплаты ежемесячно, если размер накопительной части пенсии меньше 10% прожиточного минимума.

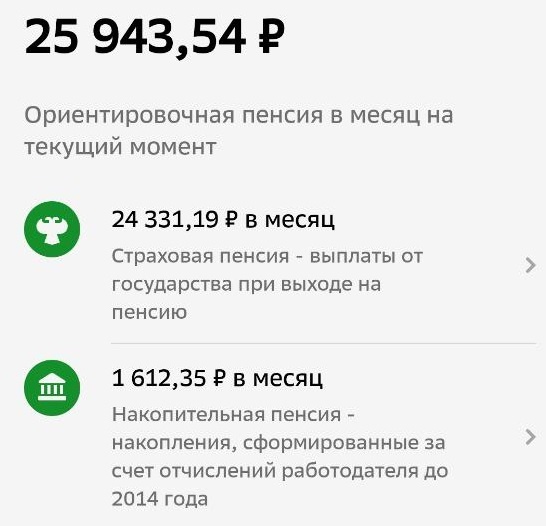

На снимке экрана выше вы видите оценку того, какова бы была моя пенсия, если бы я мог претендовать на неё в этом году. Прожиточный минимум пенсионера в РФ на 2024 год сейчас - 13290 рублей, 10% - 1329 рублей. Как вы видите, на данный момент ежемесячная выплата от моих накоплений больше 10%, значит единовременная выплата мне не положена.

Что же можно сделать с накопительной частью пенсии?

Если вы планируете ей пользоваться с 60/55 лет, имеет смысл раз в пять лет смотреть доходности НПФ/ВЭБ, и переводить её без потери инвестиционного дохода в более выгодный фонд. Причем это не значит, что вы можете перевести её в любой год, это определенный год из пяти лет, в зависимости от даты фиксации. Пропустите год - ждите еще пять лет.

Есть еще вариант - перевести накопительную часть пенсии в программу долгосрочных сбережений. Можно оформить такую программу в любом НПФ на срок от 15 лет. Первые три года после оформления можно даже получать софинансирование от государства, но, как всегда - с оговорками. До 36 тысяч в год, при среднемесячном доходе гражданина до 80 тысяч государство добавляет столько же, при большем доходе - меньше. Минимальная сумма взносов для софинансирования - 2000 в год.

После окончания срока действия программы начинается выплата пенсии ежемесячно - пожизненно (на данный момент размер выплаты определяется делением суммы на 264 месяца) или срочная (не менее 10 лет), или всю сумму сразу. Также единовременная выплата возможна, если ежемесячная пожизненная выплата будет ниже 10% официального прожиточного минимума пенсионера.

Таким образом, программа долгосрочных сбережений позволяет гражданину получить единовременную выплату или начать получать пенсию с накопительной части раньше 60 лет. Цена такой услуги получается от 2000 в год на протяжении 15 лет.

Например, мне сейчас 43 года. Если я захочу оформить программу долгосрочных сбережений, то смогу начать пользоваться пенсионными деньгами уже в 58 лет, а не в 60. Два года разницы. А если инвестиции фонда будут не очень удачными, то, возможно, я смогу получить единовременную выплату.

Если бы мне было 33 года, теоретически у меня могли бы быть какие-то деньги на накопительной части пенсии, и скорее всего при расчетах оказалось бы, что меньше, чем 10% от прожиточного минимума. Получается, за 30 тысяч такой человек сможет получить свои накопления единовременной выплатой через 15 лет, в 48.

Конечно, каждая ситуация индивидуальна. Всё зависит от того, какая сумма у вас на накопительном счету, считаете ли вы что овчинка стоит выделки. Доверяете ли вы НПФ и СФР. Личное дело каждого.

Я узнал об этих возможностях при посещении СФР - попал на очень знающего консультанта-эксперта, которая хорошо мне всё объяснила. Но так как я туповат, то скорее всего какие-то нюансы упустил, поэтому буду внимательно и тщательно изучать вопрос, а в 2025 году, после получения информации о том, что основная цель моего посещения СФР была успешна - мои накопления перевели в НПФ Сбера из НПФ "Достойное будущее", проконсультируюсь и приму решение. Меня интересует не только досрочное получение этой пенсии, а и возможный доход. Хотя начать получать какие-то выплаты даже на год раньше - уже приятный бонус.

Цель этой статьи - не рассказать подробно обо всех возможностях распоряжения накопительной частью пенсии, а лишь кратко коснуться возможных вариантов распоряжения ей для дальнейшего анализа и самостоятельного изучения вопроса. Цель, я считаю, выполнена. Обратитесь в СФР/ваш НПФ, если перенос накопительной части пенсии в программу долгосрочных сбережений для вас интересен.

А если не интересен - надеюсь, я не потратил слишком много вашего времени.

На этом у меня на сегодня всё, желаю всем продолжительной и успешной жизни без болячек и забот.

Напомню, что для вашего удобства и своего развития я создал telegram-канал, в который выкладываю практически ту же информацию, что и сюда. Есть чат. Если хотите подписаться - ссылка находится здесь.