"У меня для Вас две новости ..." (С)

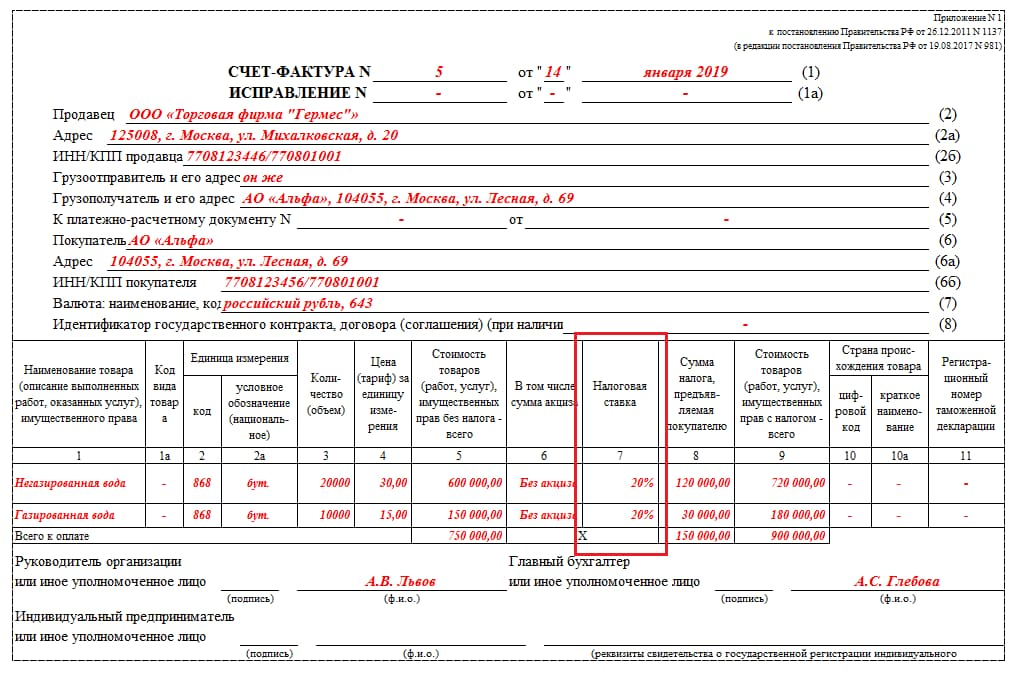

Те кто занимается предпринимательством прекрасно знают что такое счёт-фактура. А кто в этом документе обращает на п.10, п.11? Почему они часто не заполнены?

Налоговым кодексом (п. 5 ст. 169) предусмотрено указание в счёт-фактуре страны происхождения товара (пп 13) и регистрационный номер декларации на товары (пп 14). Это позволяет определить взаимосвязь между системами налогообложения администрируемыми ФНС и ФТС, потому что оплата такого налога как НДС возложена на два этих органа и они должны знать, кто уплатил эти налоги, а кто нет, кто может оформить возврат, а кто нет.

Насколько важен этот налог в экономике страны говорить излишне, поэтому и споры, суды, практика делового оборота обширны. Поэтому легко будет найти более подробную информацию по вопросам этой статьи.

Итак хорошая новость.

Если ваш поставщик не указал в счёт-фактуре эти сведения (страну происхождения и номер таможенной декларации), то можно ли будет вернуть НДС за этот товар? Да, можно, так как есть много решений судов об отмене решения налоговых органов об отказе в возврате НДС, да и в самом Налоговом кодексе указано, что ошибки в счёт-фактурах не повод в отказе о вычете суммы налога. Так что, можно к этому относиться легко, не проверять? Не смотреть на эти графы?

Плохая новость.

Давайте разбираться что грозит, когда вы точно знаете - товар иностранного происхождения, а сведения об этом в счёт-фактуре не указаны.

Во-первых, могут возникнуть проблемы из-за того, что есть межведомственный обмен между ФНС и ФТС, а значит по факту возврата НДС на иностранный товар на который не указан номер таможенной декларации возникнет прекрасный повод для камеральной проверки. Хорошо если эта камеральная проверка закончится удачно и на товар найдётся таможенная декларация.

Во-вторых, допустим, и это самое неприятное, товар иностранного происхождения ввезён по серой схеме и на него нет таможенной декларации. Что будет в этом случае?

Для начала приведу выдержку из этого документа: Постановление Пленума Верховного Суда РФ от 26 ноября 2019 г. N 49 "О некоторых вопросах, возникающих в судебной практике в связи с вступлением в силу Таможенного кодекса Евразийского экономического союза"

26. В силу пункта 2 статьи 56 Таможенного кодекса солидарная обязанность по уплате таможенных платежей возлагается на лиц, участвующих в незаконном перемещении товаров, при условии, что они знали или должны были знать о незаконности такого перемещения, а при ввозе товаров на таможенную территорию Союза - также на лиц, которые приобрели в собственность или во владение незаконно ввезенные товары, если в момент приобретения они знали или должны были знать о незаконности ввоза товаров на таможенную территорию Союза.

Само по себе заключение физическим или юридическим лицом сделки с участником внешнеторгового оборота, допустившим незаконное перемещение товара (незаконный ввоз товара на территорию Союза), не является основанием для возложения на такое лицо солидарной обязанности по уплате таможенных платежей.

Судам необходимо давать оценку достаточности доказательств, представленных таможенным органом в подтверждение того, что участие лица, на которое возлагается солидарная обязанность по уплате таможенных платежей, в незаконном перемещении (ввозе) товаров носило умышленный характер, либо доказательства того, что привлекаемое лицо знало или должно было знать о незаконном перемещении (ввозе) товаров, проявив ту степень осмотрительности, какая от него требовалась по характеру исполняемого обязательства и условиям оборота, а также доказательств, представленных таким лицом в опровержение доводов таможенного органа.

Я специально выделил в этом определении жирным шрифтом существенные положения, которые повлияют на решение суда не в вашу пользу.

Даже если вы не участвовали во внешнеторговой сделке, но приобрели товары, к вам может прийти проверка с таможенных органов и доначислить таможенные платежи. Как правило это НДС и пошлина, может быть ещё акциз. Сколько по деньгам? От 20% и выше стоимости товара. В среднем это около 30%.

А как вы должны проявлять осмотрительность? Первое. Проверить счёт-фактуру, как раз на заполнение разделов 10 и особенно 11. Если в ней указан номер таможенной декларации, то вы, второе, можете его проверить на сервисе ФТС и убедиться, что именно этот товар оформлен именно по данной таможенной декларации.

А теперь оцените свои шансы в суде ...

Что хочется сказать в заключение.

Многие компании, особенно стартапы, грешат тем, что с целью снижения своих издержек они заказывают иностранные товары по "серым" схемам - как физическое лицо или так называемое "карго". Даже если этот товар поставить на какой-то бухгалтерский учет, то реализовать его будет трудно, именно с тем, что невозможно будет правильно заполнить счёт-фактуру. И самый большой риск в том, что легко потерять репутацию из-за того, что твой клиент попал под удар по причине неправильного оформления тобой документов и пользованием "серых" схем.