В истории финансов встречаются имена, подобные ярким звездам, чей свет навсегда меняет курс развития целой отрасли. Гарри Марковиц — один из таких титанов. Его теория портфеля, представленная в 1952 году, стала революционным переворотом, заложив фундамент современной инвестиционной стратегии. Она позволила инвесторам, словно искусным танцорам на канате, балансировать между риском и доходностью, добиваясь заветной цели — приумножения капитала.

От математика до нобелевского лауреата

Первоначально многие считали Марковица лишь заурядным математиком, но его вклад в экономику и финансы был признан позже.

Будучи юным аспирантом Чикагского университета, Марковиц случайно завязал разговор с биржевым брокером, заглянувшим к его научному руководителю. Эта, казалось бы, незначительная встреча стала катализатором, запустившим цепную реакцию идей. Она подтолкнула пытливый ум Марковица к мысли о применении статистических методов для оценки инвестиционных рисков, что в те времена считалось абсурдом.

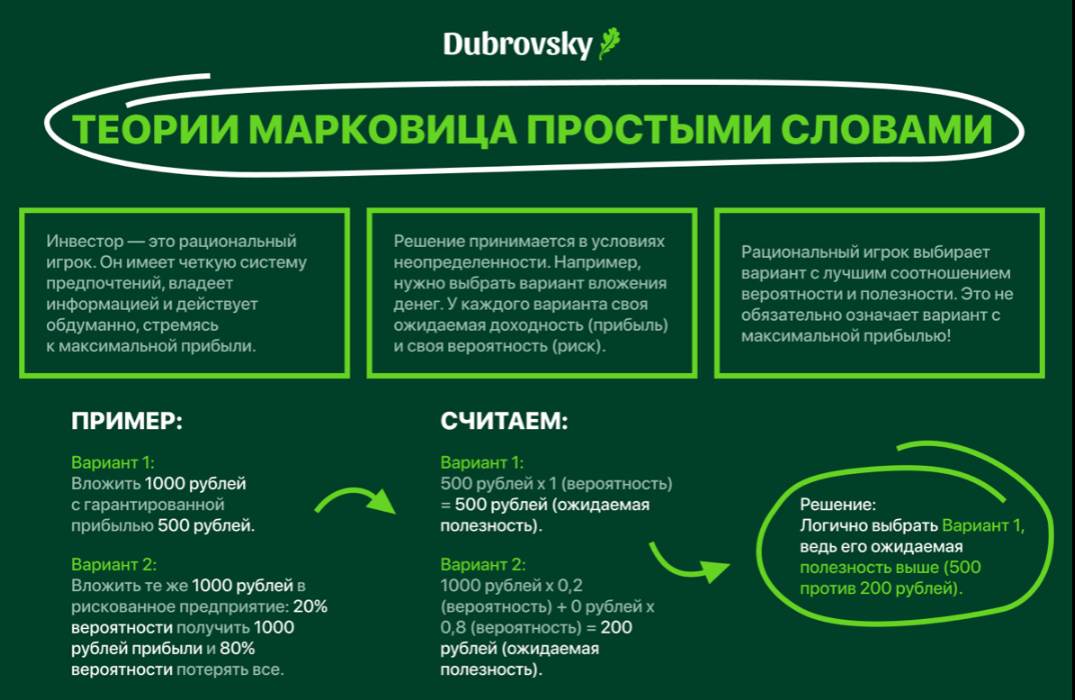

Диссертация Марковица «Выбор портфеля» бросила вызов традиционному подходу к инвестированию, где акцент делался на поиске отдельных акций с высоким потенциалом роста. Он предложил новую модель, учитывающую не только ожидаемую доходность, но и риск, а также взаимосвязь между различными активами.

Марковиц доказал, что диверсификация портфеля, то есть распределение инвестиций между разными активами с различными уровнями риска, позволяет снизить общую волатильность и повысить устойчивость к рыночным колебаниям.

Секрет теории Марковица

В 1990 году Гарри Марковиц получил Нобелевскую премию по экономике за свою работу. Его идеи показались более понятными физикам, которые привыкли оперировать относительными величинами и квантовыми теориями, чем традиционным экономистам.

Основные положения теории:

- Риск и доходность. Одним из ключевых постулатов теории Марковица является взаимосвязь риска и доходности. Чем выше риск, тем больше потенциальная доходность, но и вероятность потерь также увеличивается.

- Инвестиции и риск. Инвестиции в активы, которые обещают более высокую доходность по сравнению с рынком, всегда сопряжены с высоким уровнем риска. Инвесторы должны быть готовы к возможным потерям, если они выбирают более рискованные активы.

- Диверсификация портфеля. Единственный способ снизить уровень риска — это диверсификация портфеля. Распределение инвестиций по различным активам позволяет уменьшить общие риски, так как потери в одном секторе могут быть компенсированы доходами в другом. Другие инструменты, такие как хеджирование или стоп-лоссы, могут привести к дополнительным затратам и усложнить ситуацию.

- Формула идеального портфеля. Может быть вычислена только с учетом всех существующих активов. Эти активы должны находиться в естественной пропорции друг с другом. Это означает, что идеальный портфель должен учитывать разнообразие активов и их взаимосвязь.

- Ценность активов. Ценность той или иной бумаги заключается не только в ее доходности и уровне риска, но и в её отношении к другим активам на рынке. Любая акция может быть частью идеального портфеля, и его целостность может быть нарушена при ее отсутствии.

Тысячи людей, не подозревая о том, следуют этой теории, вкладывая средства по всему миру. Гарри Марковиц — имя, стоящее за этой тихой революцией в мире инвестиций.

👇 ПРИСОЕДИНЯЙТЕСЬ К НАМ ПРЯМО СЕЙЧАС И НАЧИНАЙТЕ ЭКОНОМИТЬ НА КОМИССИИ С ПЕРВОЙ СДЕЛКИ!