Нормативно-правовые требования Росстата по классификации расходов на приобретение военного оборудования, систем вооружений, материальных оборотных средств военного назначения, учёте и отражении на балансе в качестве основных фондов, вследствие их способности оказывать длительную услугу по сдерживанию агрессоров.

(в соотв. с методологической основой составления национальных счетов Российской Федерации, Системой национальных счетов 2008 года (СНС-2008) в соответствии с Федеральным законом от 29.11.2007 № 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации", Федеральным законом от 02.07.2013 № 171-ФЗ «О внесении изменений в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»)

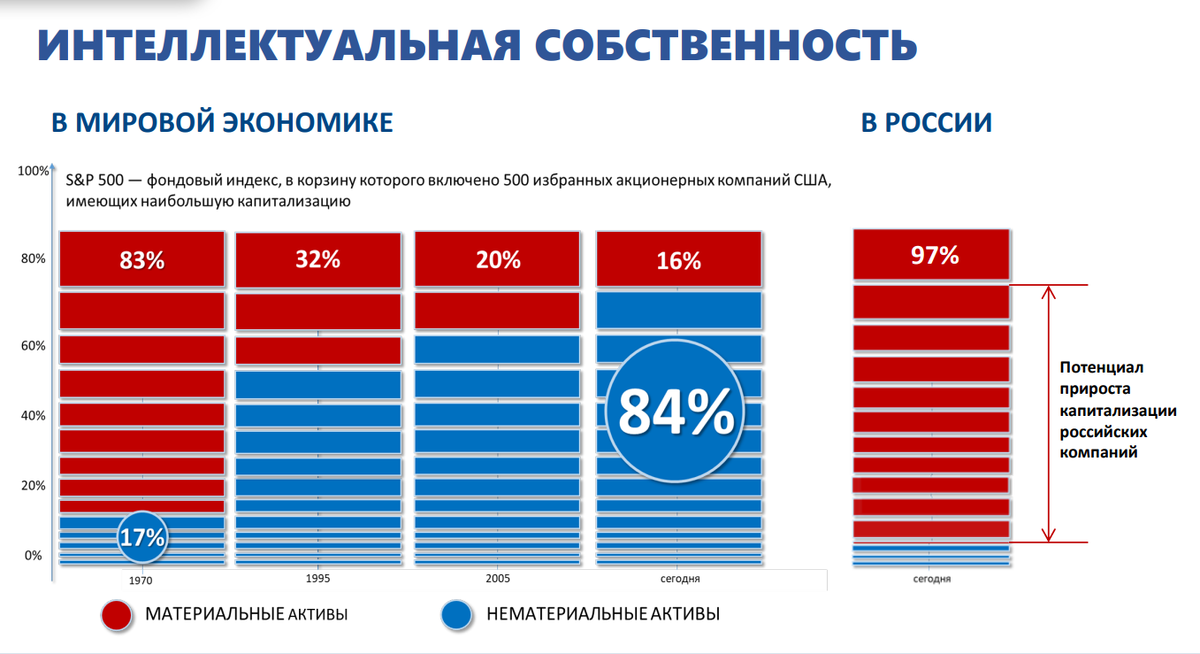

Главные изменения в подходе отражения использования результатов научно-исследовательской деятельности в качестве валового накопления основного капитала

В СНС 2008 года меняется подход к отражению использования результатов научно-исследовательской деятельности. Затраты на них отражаются как валовое накопление основного капитала, так же как затраты на здания, оборудование, компьютерное программное обеспечение и т.п., поскольку они могут многократно использоваться в процессе производства.

Поэтому Росстат рекомендует классифицировать системы вооружения как основные фонды, и эта классификация должна основываться на тех же критериях, что и для других основных фондов, то есть это произведенные активы, которые многократно или постоянно используются в процессе производства на протяжении более одного года.

6.232. Расходы на приобретение военного оборудования, включая большие системы вооружения, рассматриваются как валовое накопление основного капитала. Расходы на товары для военных нужд, такие как бомбы, торпеды и запасные части, отражаются как изменение запасов материальных оборотных средств до того момента, когда они используются, после чего расходы на них отражаются как промежуточное потребление и изъятие из запасов материальных оборотных средств.

10.87. Системы вооружения включают транспортные средства и другие виды оборудования, такие как военные корабли, подводные лодки, военные самолеты, танки, ракетные носители и системы запуска и т. д. Большинство оружия одноразового использования, такого как боеприпасы, снаряды, ракеты, бомбы и т. д., отражается в счетах как материальные оборотные средства военного назначения. Однако некоторые объекты одноразового использования, такие как некоторые виды баллистических ракет с высокой разрушительной способностью, могут использоваться для сдерживания агрессоров в течение длительного периода времени и поэтому соответствуют общим критериям классификации в качестве основных фондов.

10.144. Материальные оборотные средства военного назначения состоят из объектов одноразового использования, таких как боеприпасы, снаряды, ракеты, бомбы и т. д., доставляемые оружием или системами вооружения. Как отмечалось выше при обсуждении систем вооружения как элемента основного капитала, большинство объектов одноразового использования в военных целях отражаются в счетах как материальные оборотные средства, но некоторые типы ракет с очень высокой разрушительной способностью можно рассматривать как основной капитал вследствие их способности оказывать длительную услугу по сдерживанию агрессоров.

Расширение границы активов и валового накопления сектора государственного управления в результате включения расходов на системы вооружения

Ссылка: глава 10, пункты 10.87 и 10.144 А3.55. Системы вооружения, включающие транспортные средства и другое оборудование, такое как военные корабли, подводные лодки, боевые самолеты, танки, средства транспортировки ракет и пусковые установки и т.п., постоянно используются в процессе производства услуг обороны, даже если в мирное время использование состоит в том, что они просто являются средством сдерживания.

Поэтому СНС 2008 года рекомендует классифицировать системы вооружения как основные фонды, и эта классификация должна основываться на тех же критериях, что и для других основных фондов, то есть это произведенные активы, которые многократно или постоянно используются в процессе производства на протяжении более одного года.

А3.56. Объекты одноразового использования, такие как боеприпасы, снаряды, ракеты, бомбы и т. п., доставляемые с помощью систем вооружения, рассматриваются как материальные оборотные средства военного назначения. Вместе с тем, некоторые объекты одноразового использования, такие как некоторые типы баллистических ракет с чрезвычайно высокой разрушающей способностью, могут обеспечивать постоянное предоставление услуги по сдерживанию агрессоров и поэтому могут соответствовать общим критериям для классификации их как основных фондов.

Метод непрерывной инвентаризации

Потребление основного капитала может быть исчислено в качестве побочного продукта применения метода непрерывной инвентаризации для получения оценки запаса капитала.

Исчисление валового запаса капитала

Применение метода непрерывной инвентаризации предполагает необходимость получения оценки запаса основных фондов, находящихся у производителей.

Первый шаг состоит в том, чтобы оценить наличие основных фондов в результате валового накопления основного капитала в течение предыдущих лет, которые не выбыли к текущему периоду. Для достижения этой цели к прошлым инвестициям могут быть применены средние сроки службы или функции выживания, основанные на данных обследований или технических исследований.

Основные фонды, приобретенные по различным ценам в прошлом, должны быть переоценены в цены текущего периода, используя подходящие индексы цен на основные фонды.