Необходимость анализа отрасли добычи нефти в настоящее время растет из-за введенных в отношении Российской Федерации санкций, а также недавно установленного потолка цен на российскую нефть и разработка законодательных актов в отношении этого явления. Анализ может быть полезен при прогнозировании состояния как отдельных компаний в нефтедобывающей промышленности, так и всей отрасли в целом, так как в исследуемом периоде затрагивается один из периодов глубокой рецессии – 2019-2021 года.

Чистая прибыль

Посмотрим на чистую прибыль организаций в отрасли. В результате расчета получили средний цепной темп прироста. Чистая прибыль в среднем росла на 21,11% с каждым годом в период с 2012 по 2021 год. Для просмотра динамики показателя построим график и добавим на него линию тренда с линейной тенденцией. По линии тренда видно, что чистая прибыль растет, что и подтвердилось положительным средним цепным темпом прироста.

Динамика кадрового состава

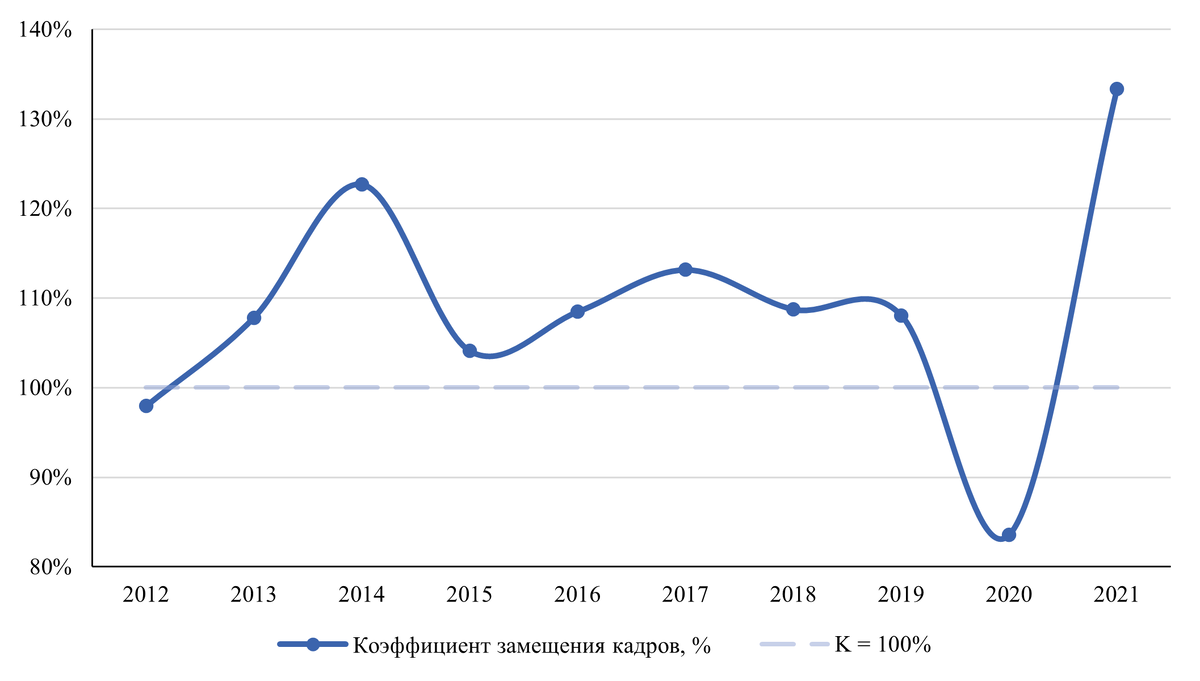

Кадры являются неотъемлемой частью любой организации. Для рассмотрения динамики показателей был выбран относительный показатель движения персонала, а именно коэффициент замещения.

Коэффициент замещения кадров — отношение принятых и выбывших работников. Если коэффициент больше единицы, то количество рабочих мест увеличивается, и наоборот.

Исходя из полученных коэффициентов замещения, за десять лет лишь в один год заметно значительное сокращение числа рабочих мест – в 2020 году. Проследить резкий спад можно на графике. Это можно объяснить началом пандемии и нежеланием работодателей нанимать новых работников. При этом число выбывших кардинально не изменилось (в среднем).

Ликвидность

Также по отрасли был рассмотрен коэффициент текущей ликвидности. Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным, а часто и оптимальным, считается значение коэффициента 2 (200%) и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5 (150%).

Также было рассчитано превышение или отклонение от нормы. В качестве нормированного значения было выбрано 200%. По полученным данным можно увидеть, что в основном коэффициент текущей ликвидности превышает нормальное значение, в среднем в 2012-2020 годах превышение составило 30,19% (по формуле среднего геометрического). Это означает, что у компаний в этой отрасли высокая ликвидность активов. Снижение коэффициента в 2021 году предположительно незначительно.

Были проанализированы показатели отрасли «Добыча нефти и нефтяного (попутного) газа» за последние 10 лет. Можно сделать общий вывод о том, что показатели отрасли заметно снижались лишь единожды – в 2020 году. Однако, это объяснимо возникшей в 2019 году рецессией вследствие пандемии COVID-19. Стоит заметить, что снизившиеся в 2020 году показатели не только вернулись в докоронавирусное состояние в 2021 году, но и заметно выросли. Это можно назвать положительной тенденцией развития отрасли.

Напишите, какое будущее нефтяной отрасли в России видите вы? Стоит ли государствам опираться только на природные ресурсы?