Многие заемщики хорошо запомнили 1 сентября 2020 года – в этот день в лексиконе появились понятия «внесудебное», «упрощенное» и даже «бесплатное» банкротство граждан. С тех пор они получили возможность списывать свои долги более удобным и доступным способом. Судебная практика формируется уже четвертый год, а сам способ списания долгов через МФЦ обрастает мифами.

В этой статье мы решили дать вам четкие ответы:

Так ли это просто и доступно?

Действительно ли бесплатно?

Кому подходит?

К каким «подводным камням» нужно быть готовым?

И почему предварительная консультация юриста становится обязательной?

При каких обстоятельствах гражданин имеет право списать свои долги?

Вот уже 10 лет мы помогаем решать сложные ситуации граждан, а с 2015 - и проблемы с кредитами. За это время мы сформировали ТОП-5 причин, когда процедура банкротства – разумный выход:

1. Прекратились оплаты по долгам

2. Образовалась просрочка (более месяца и 10%+ от всех имеющихся долговых обязательств)

3. Сумма задолженности превышает стоимость имущества

4. На руках есть постановление об окончании исполнительного производства по делу (причина – отсутствует имущество, на которое можно обратить взыскание)

5. Есть прочие веские обстоятельства, препятствующие погашению долга.

Сегодня подать заявление на статус банкрота можно двумя способами:

- через арбитражный суд;

- через МФЦ.

В чем разница?

До 1 сентября 2020 года гражданин при наступлении ряда обстоятельств, установленных законом, не просто мог, но и был обязан объявить себя банкротом через суд. Однако, в Закон «О банкротстве» были внесены поправки (самый свежие – от 3 ноября 2023 года), которые позволили не ждать накопления непосильных долгов, а закрыть свою задолженность перед кредиторами без обращения в суд.

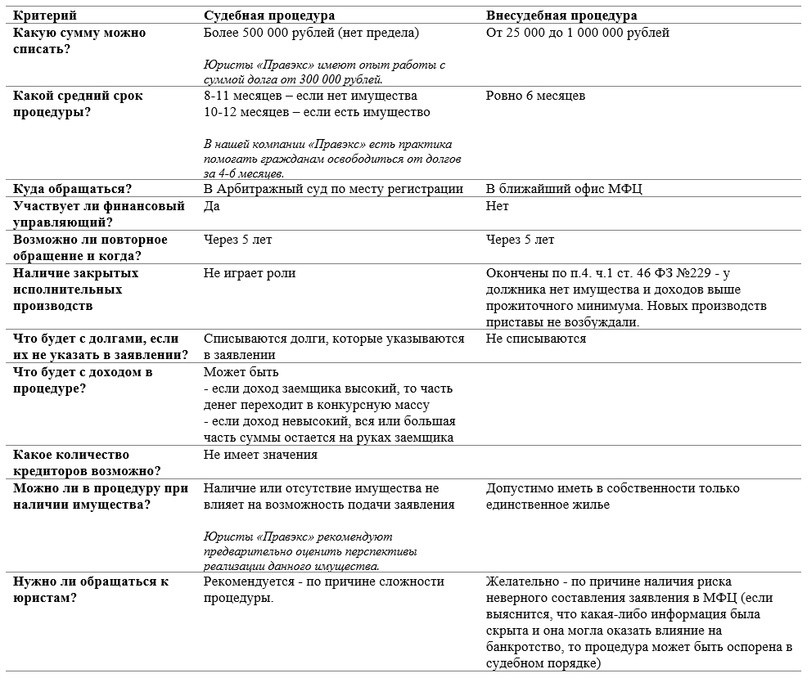

Наши юристы для наглядности собрали сравнительную таблицу, которая будет полезна всем заемщикам. Сохраняйте и делитесь с теми, кому это актуально.

До и После – что важно знать тем, кто планирует начать процедуру внесудебного банкротства?

К сожалению, до 3 ноября 2023 года внесудебное банкротство оказалось не так доступно гражданам, как это планировалось в 2020 году. Заявления подавались массово, но пропускались МФЦ единицы. Причин этому несколько, но основные – несовершенство внесенных изменений и отсутствие должной подготовки граждан перед визитом в МФЦ. Как мы выше писали, участие юриста желательно – хотя бы на уровне определения подходит или нет данная процедура именно вам. Кто-то из юристов берет за это деньги, у енас эта информация дается бесплатно.

Напомним еще немного фактов из истории банкротства физических лиц.

2016 год – первые активные обсуждения упрощения процедуры: слишком мало граждан могли себе позволить судебные расходы.

2017 год – уменьшение госпошлины в 20 раз до 300 рублей.

2020 год – пандемия, паника, мораторий на банкротство по инициативе кредиторов, запрет на принудительное взыскание для судебных приставов и долгожданная для населения процедура внесудебного банкротства.

2021 год – ощущение, что «все сложно»: пенсионеры, инвалиды и другие социально уязвимые категории населения так и не смогли воспользоваться признанием несостоятельности через МФЦ из-за наличия дохода от государства.

2022 год - внесены послабления в закон об исполнительном производстве и приняты некоторые законопроекты с целью повышения доступности процедуры для мобилизованных военнослужащих.

2023 год - приняты изменения во внесудебной процедуре банкротства.

Сегодня нововведения в упрощенной процедуре банкротства направлены на облегчение доступа к внесудебному банкротству для различных категорий граждан. Мы выделили ключевые изменения:

1. Ощутимое изменение диапазона суммы долга.

Теперь есть возможность списать через МФЦ от 25 000 рублей до 1 000 000 рублей.

2. Расширение круга лиц с долгосрочным взысканием.

Теперь процедура доступна для граждан, в отношении которых более семи лет осуществляется принудительное взыскание задолженности в размере, который допускает внесудебное банкротство. Это касается долгов по кредитам, алиментам или штрафам.

Иными словами, если гражданин не выполнил требования исполнительного документы имущественного характера (или погасил их частично), который выдали не позже, чем за 7 лет до даты подачи заявления.

3. Долгожданное распространение на пенсионеров и получателей пособий.

Теперь пенсионеры, лица, получающие государственные пособия, инвалиды также могут списывать кредиты по упрощенной процедуре банкротства даже при наличии открытых исполнительных производств.

К нам обращаются много пенсионеров и мамочек, которые получают пенсии и пособия с вопросами о возможном списании своей задолженности, для понимания перспектив выделим ниже права для каждой категории:

Для пенсионера-должника необходимо соблюдение одновременно следующих условий:

- основной доход – это страховая пенсия (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), пенсия по государственному пенсионному обеспечению, накопительная пенсия, срочная пенсионная выплата или пенсия, назначенная в соответствии с Законом Российской Федерации от 12 февраля 1993 года № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей»,

- иного имущества для взыскания нет,

- исполнительный документ имущественного характера, который был выдан не позже, чем за год до подачи заявления, предъявили к исполнителю, но последнее не завершено.

Для граждан, получающих ежемесячные пособия в связи с рождением и воспитанием ребенка (в соответствии со статьей 9 Федерального закона от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»):

- исполнительный документ, который выдали не позже, чем за год до подачи заявления, предъявили к исполнению, но последнее не завершено.

- в день обращения нет имущества для погашения долгов.

Как проходит процедура и какие «подводные камни» встречаются?

Делимся ключевыми шагами на пути к свободе от долгов:

1 шаг – Гражданин сам или с юристом проверяет ситуацию по своим исполнительным производствам, составляет заявление, передает его в МФЦ.

Зачем на этом шаге нужен юрист?

Важно разобраться, действительно ли данный вид списания подходит!

Базовый запрос, с которым мы чаще всего помогаем гражданам – рассказываем на понятном языке о правах и возможностях, но не обходим стороной и риски.

Важно указать всех кредиторов и знать, как они могут себя повести в процедуре!

Если гражданин забыл или умышленно не включил кого-то из кредиторов, то есть несколько ощутимых рисков.

1 ситуация – если забытый кредитор узнает о процедуре до ее завершения, это означает, что он подаст возражение и в случае, если с его требованием сумма долга превысит 1 000 000 рублей, внесудебное банкротство превратится в судебное со всеми вытекающими последствиями.

2 ситуация – если забытый кредитор не узнал о процедуре или умышленно не вмешался, внесудебное банкротство завершится, гражданина признают несостоятельным, долги перед кредиторами, указанными в заявлении, спишут, но оставшиеся кредиторы продолжат взыскивать деньги и после процедуры банкротства. Напомним, повторно подать на банкротство можно не ранее, чем через 5 лет после завершения прошлой процедуры.

Еще обращаем внимание, что чаще всего кредиторы вмешиваются во внесудебное банкротство, так как заявить свое требование – это их обязанность, а не желание. В случае, если среди кредиторов есть «сложные» перекупы долгов (с 2013 по 2020 год был «бум» отзыва лицензии у небольших банков, как следствие, эти долги были массово проданы даже и без уведомления заемщика), то соблазн взыскать долг возрастает в разы. В таких ситуациях должника, без представителя-юриста могут «гонять до последнего».

В контексте банкротства - в случае выявления факта перепродажи долга гражданина, о чем он может искренне не знать, МФЦ отправляет отказ.

Важно разобраться с реальным имуществом и доходами!

В рамках 6 месяцев кредиторы имеют право без согласия должника запрашивать все необходимые сведения, о которых зачастую и сами должники искренне забывают, а вспоминают уже в случае получения отказа либо переквалификации внесудебной процедуры в судебную. К таким сведениям относятся, например:

- сведения о квартирах, нежилых помещениях, земельных участках, гаражах, машиноместах, долях и т.д., в том числе и о сроках вступление в права собственности;

- сведения об автомобилях, независимо от их состояния;

- сведения о налогах, счетах и т.д.;

- сведения о работодателе;

- все выписки по счетам за необходимый период;

- и прочие сведения.

Кредиторы обращают внимание и на совместную собственность.

Об этом и не только важно подумать перед подготовкой заявления.

2 шаг – Проверка заявления и публикация на ЕФРСБ.

МФЦ направляет запрос в ФССП и в течение 1 рабочего дня проверяет информацию об окончании производств в связи с отсутствием имущества. Если на этом этапе все хорошо, то в течение 3 дней МФЦ отправляет сведения для публикации в ЕФРСБ.

На данном шаге действуют риски, не учтенные и не проработанные на этапе подготовки.

Например, гражданин указал неверную сумму долга перед кредитором, не учел начисленные штрафы. В таком случае, есть риск освобождения не от всей суммы долга, ведь в рамках внесудебной процедуры спишется ровно та сумма, которая была указана в заявлении.

Чем больше сведений предоставил гражданин своему юристу, тем прозрачнее для него перспективы проверки.

3 шаг – 6 месяцев на возражения со стороны кредиторов.

Как только Федресурс разместит публикацию, что гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед списком кредиторов, МФЦ копию этой публикации направляет всем заинтересованным лицам со стороны кредиторов. С момента публикации и на 6 месяцев требования кредиторов прекращаются, проценты не насчитываются, безакцептные списания со счетов гражданина не производятся, коллекторы прекращают воздействия. Кредиторы в этот период проверяют у гражданина варианты исполнения своих обязательств, ищут этому доказательства. Потому мы выше и указывали о важности участия юриста в защите прав гражданина.

Например, если выяснится, что гражданин в период, когда долг уже был, переписал гараж на третье лицо, кредиторы имеют право оспорить эту сделку и перевести процедуру в судебную плоскость.

Много вопросов у кредиторов вызовет факт поступления в собственность гражданина имущества в результате оспаривания сделок, принятия наследства или получения в дар. В данном случае будут все основания прекращения внесудебной процедуры и инициирования судебной.

Либо большой ошибкой гражданина будет уверенность, что кредиторы обращают внимание только на его имущество, а все, что нажито в браке, обойдут стороной. К сожалению, нет. Кредиторы могут потребовать продать это имущество, деньги поделить между супругами, а часть должника направить на погашение требований кредитора. Нужно на этапе подготовке заявления обсуждать с юристом данный момент, чтобы снизить риск возникновения такой ситуации.

Важно помнить, что в период прохождения внесудебной процедуры банкротства гражданин не имеет право:

- совершать сделки с имуществом (покупать, продавать, дарить и т.д.)

- оформлять новые кредиты,

- становиться поручителем.

4 шаг – Освобождение гражданина от долгов.

Да, это тот самый момент, который ждут заемщики!

В случае, если подготовка прошла качественно, гражданин спустя ровно 6 месяцев начинает новую жизнь без долгов и постоянных тревог.

Какие последствия ожидать после списания долгов через внесудебную процедуру банкротства?

Внесудебное банкротство позволяет гражданам законно освободиться от долгов, но этот процесс несет с собой и определенные юридические последствия и ограничения, к ним относятся:

1) Признание долгов гражданина безнадежными

Спустя 6 месяцев, как мы указывали выше, обязательства перед кредиторами, указанными в заявлении, признаются безнадежными (ч. 1 ст. 223.6 ФЗ № 127), кроме обязательств, указанных в абзацах втором и четвертом пункта 4, абзаце первым пункта 5 и пунктом 6 статьи 213.28 ФЗ № 127.

Важно: если есть забытые кредиторы или была указана неверная сумма требований кредитора (не учтены, например, штрафы), обязательства перед забытыми кредиторами или неучтенные требования остаются в силе.

2) Гражданину предписаны определенные ограничения, указанные в статье 213.30 ФЗ № 127:

- в течение пяти лет действует запрет на получение новых кредитов без уведомления о своем статусе банкрота.

- 5 лет действует запрет на прохождение повторной процедуры банкротства.

- от 3 до 10 лет нельзя занимать руководящие позиции в органах управления юридических лиц, в финансовых и страховых учреждениях.

- если гражданин перестал быть индивидуальным предпринимателем менее, чем за один год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после его завершения нельзя регистрироваться в качестве ИП и осуществлять предпринимательскую деятельность.

Внесудебное банкротство — это серьезный юридический шаг, который несет как положительные последствия в виде списания долгов, так и определенные ограничения и ответственность. Прежде чем идти по этому пути, необходимо тщательно изучить все аспекты процедуры и проконсультироваться с юристом, чтобы убедиться, что внесудебное банкротство является подходящим решением для вашей конкретной ситуации.

Внимание: данная информация актуальна на момент публикации статьи, об актуальных изменениях вы всегда можете узнать, написав сообщение в нашу группу «Вконтакте».

Если у вас остались вопросы по процедуре внесудебного банкротства, сомневаетесь, подходите ли вы под критерии, наши юристы готовы бесплатно проконсультировать вас и подобрать оптимальное и выгодное решение для освобождения вас от долгов.

Записывайтесь на консультацию любым удобным для вас способом:

- Звоните на бесплатную горячую линию - 8 800 555 21 40

- Пишите сообщение в нашу группу «Вконтакте»

Наши офисы в городах:

- Челябинск,

- Магнитогорск,

- Карталы,

- Миасс,

- Первоуральск,

- Сургут,

- Омск,

- Сочи,

- Армавир,

- Иркутск,

- Севастополь,

- Барнаул,

- Якутск,

- Скоро открытие в Кемерово.

Дистанционно помогаем гражданам по всей России!

Подписывайтесь на нашу группу «ВКонтакте» и добавляйтесь в канал на Дзене, чтобы всегда быть в курсе своих прав!

Остались еще вопросы?

Задать свой вопрос или записаться на бесплатную юридическую консультацию вы можете в сообщениях группы.