158 млн рублей в месяц (то есть 1896 млн руб. в год) – таков якобы был максимальный доход у топ-менеджеров некоторых крупнейших российских госкомпаний в 2018 году. Этот годовой доход (1,896 млрд руб.) ниже мы и примем в качестве максимально возможного годового дохода (Дmax) у чиновника в РФ и в настоящее время (июнь 2024). При этом, согласно данным Росстата, в 2023 году почти 56 % всех зарплат (доходов) в России находились в диапазоне от 14 до 45 тыс. рублей в месяц. То есть выше указанные доходы физических лиц в РФ различаются на 4 порядка (Дmax/Дmin ≈ 10^4 раз).

Столь огромное расслоение доходов у физических лиц – одно из главных (и практически неизбежных в силу «устройства» человека) «достижений» капитализма в РФ за последние 32 года. А причина такого расслоения – это логарифмически нормальные (логнормальные) распределения доходов в любом социуме. И что, особенно интересно (для глубокого осмысления Мироустройства), – именно логнормальные распределения характерны не только для доходов, но и для очень многих и самых разных физических величин в природе, во Вселенной и Мультивселенной (Метавселенной).

Данный феномен ещё в 1998 году автор открыл для себя, описал и чуть позже математически доказал[1], что именно логнормальными распределениями лучше всего описывается распределение целых делителей у сверхсоставных натуральных чисел N (о них – см. в Википедии), которые имеют наибольшее количество делителей на отрезке [1; N] (при этом сумму всех делителей любого числа N автор назвал «богатством» этого числа). То есть некие сверхсоставные (самые «богатые») числа N, точнее говоря, их делители лучше всего «моделируют» логнормальное распределение доходов в социуме.

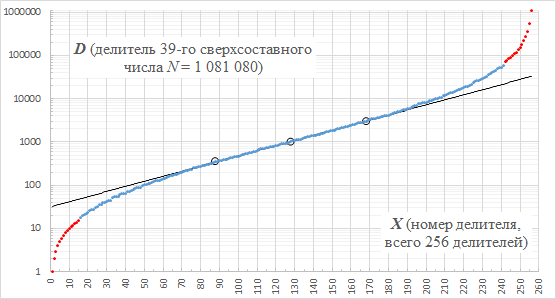

Например, у 39-го сверхсоставного числа N = 1 081 080 всего 256 делителей (D = 1, 2, 3, …, N), при этом около 56 % всех его (центральных) делителей растут по некой экспоненте D ≈ a∙exp(b∙X) – это прямая чёрная линия на логарифмическом графике рис. 1. А самые большие делители (красные точки справа на графике, их около 5 %) резко взмывают вверх (подобно доходам наших богачей). Иначе говоря, если всех россиян разбить, скажем, на 256 равных групп, то суммарные доходы внутри этих групп на аналогичном графике будут также похожи на крайне «несправедливую» тильду (~) со своей экспонентой в центре (аналогичной изображенной на рис. 1). Только надо правильно подобрать соответствующее число N (им может оказаться не 39-ое, а другое сверхсоставное число).

В формулах мира чисел (его описывает теория чисел – раздел высшей математики) довольно часто возникают те или иные экспоненциальные функции (экспоненты) [так, всякое большое метачисло (М) – это также экспонента порождающего его простого числа (Р), то есть M ~ exp(P)]. Это является следствием удивительной иллюзии, что миром чисел (как и реальным, физическим миром!) «управляет» Его Величество Случай, то есть законы теории вероятностей (при этом мир натуральных чисел абсолютно … детерминированный, а вот в части физического мира всё гораздо сложнее). Поэтому числофизика и говорит, что законы мира натуральных чисел (хотя бы отчасти) «моделируют» фундаментальные физические законы реального Мироздания. Его микроскопической частичкой является и наш социум, то есть Человек (явно поспешивший назвать себя «царём природы», хотя науке уже стало известно, что и живым, и неживым на Земле правят … бактерии).

Поскольку в данном конкретном социуме бОльшая часть всех зарплат (доходов) физических лиц растет по экспоненте [D ≈ a∙exp(b∙X), это чёрная линия на графике рис. 1], то, надо полагать, наиболее логичным («справедливым») будет правило, когда годовой доход (Д) у большинства физических лиц связан некой экспонентой с реальным процентом (П ≡ Н/Д, параметр П выражается в %) от их подоходного налога (Н, который выражается в руб.). И именно это правило было заложено в новую 5-ти ступенчатую шкалу налога, поскольку ниже мы убедимся, что параметр П является некой логарифмической функцией от аргумента Д:

П ≈ v∙lnД + w, (1)

а всякая логарифмическая функция Y = lnX (в том числе и формула 1) является обратной функцией экспоненты: X = еxp(Y) ≡ ℮^Y. То есть из формулы (1) вытекает такая обратная формула (экспонента): Д ≈ ℮^(П/v)/℮^(w/v). И далее будет показано, что планируемая в РФ с 01.01.2025 прогрессивная шкала налогов для бОльшей части зарплат (доходов) эквивалентна именно логарифмическому закону (1).

В настоящее время (июнь 2024) в РФ подоходный налог (Н, выраженный у нас в руб.) у подавляющего большинства физических лиц рассчитывается по 2-х ступенчатой ставке (13% и 15 %) налогообложения:

13 % от годового дохода (Д) – если доход за год не превышает 5 млн руб. Например, при доходе Д = 5 млн руб. налог на 1-й ступени будет таким: Н1max = 5∙0,13 = 0,65 млн руб.;

0,65 млн руб. и 15 % – с суммы годового дохода, превышающего 5 млн руб. Например, с максимально возможного годового дохода Дmax = 1896 млн руб. (см. начало статьи) налог будет таким (и данная формула 2-й ступени для многих неискушенных в экономике граждан окажется настоящим откровением): Н2max = 0,65 + (1896 – 5)∙0,15 ≈ 284 млн руб.

Таким образом, приведенная 2-х ступенчатая шкалы налогообложения, по сути дела, указывает нам правило (формулу) для вычисления величины налога (Н), выраженного в рублях. При этом величину любого налога (Н) также удобно выразить в реальных процентах (П) от соответствующего годового дохода (Д):

П ≡ Н/Д∙100. (2)

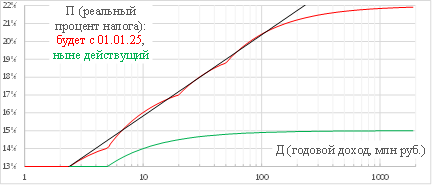

Зеленый график на рис. 2 показывает, как в настоящее время растет реальный процент (П) налога при росте годового дохода (Д) от 1 млн руб. до 1896 млн руб. (то есть от 83 000 руб./месяц до 158 000 000 руб/месяц). Почему мы говорим о реальном проценте налога? Это поясняет простой пример: при годовом доходе 12 млн руб. (1 млн руб./месяц) реальный процент П ≈ 14,17%, хотя данный доход находится на 2-й ступени ныне действующей шкалы налогов, где указано 15%, поэтому многие ошибочно думают, что и реальный процент будет П = 15 % (а он при указанном доходе меньше почти на 1 %). При этом логарифмическая шкала по горизонтальной оси графика на рис. 2, где отложен годовой доход (Д) физического лица, делает более наглядным волнообразный рост процента налога (П). Но в данном случае мы имеет только 1 волну налога.

В рамках налоговой реформы Правительство России 31.05. 2024 внесло на рассмотрение в Госдуму законопроект, которым с 01.01.2025 предусмотрена прогрессивная шкала ставок налогообложения физических лиц (у их подавляющего большинства[2]). И эта шкала имеет 5 «ступеней» взимаемого налога (в %) в зависимости от годового дохода (Д, млн руб.):

1-я ступень – 13 %, если 0 < Д ≤ 2,4 млн руб.;

2-я ступень – 15 %, если 2,4 < Д ≤ 5 млн руб.;

3-я ступень – 18 %, если 5 < Д ≤ 20 млн руб.;

4-я ступень – 20 %, если 20 < Д ≤ 50 млн руб.;

5-я ступень – 22 %, если 50 < Д ≤ 1896 млн руб.

При этом на 5-ти ступенях работают соответственно такие формулы:

Н1 = Д∙0,13 (млн руб.); Н1max= 2,4∙0,13 = 0,312 млн руб.;

Н2 = 0,312 + (Д – 2,4)∙0,15 (млн руб.); Н2max = 0,702 млн руб.;

Н3 = 0,702 + (Д – 5)∙0,18 (млн руб.); Н3max= 3,402 млн руб.;

Н4 = 3,402 + (Д – 20)∙0,20 (млн руб.); Н4max= 9,402 млн руб.;

Н5 = 9,402 + (Д – 50)∙0,22 (млн руб.); Н5max ≈ 416 млн руб.;

Например, с годового дохода Дmax = 1896 млн руб. (см. начало статьи) налог будет таким: Н = 9,402 + (1896 – 50)∙0,22 ≈ 416 млн руб.

Красный (волнистый) график на рис. 2 показывает, как, начиная с 01.01.2025, будет расти 5-ти ступенчатый реальный процент налога (П ≡ Н/Д∙100, см. формулу 2) при росте годового дохода (Д) от 2,4 млн руб. до 1896 млн руб. (то есть от 200 000 руб./месяц до 158 000 000 руб/месяц). При этом, что особенно любопытно в рамках числофизики, в интервале годового дохода (Д) от 2,4 до 157 млн руб. красный график хорошо аппроксимируется (приближается) такой логарифмической функцией (чёрной линией тренда с достоверностью 0,9957):

П ≈ 0,0197∙lnД + 0,1129. (3)

То есть это формула (1), у которой v = 0,0197 и w = 0,1129. Значит, когда экономисты предложили выше указанную прогрессивную 5-ти ступенчатую шкалу налогообложения, то они невольно (наверняка, не зная теорию чисел) пришли к формуле (1) – одному из важнейших законов мира … натуральных чисел. Где сплошь и рядом господствует функция натурального логарифма (Y = lnX) и обратная ей экспонента X = еxp(Y) ≡ ℮Y, о чем уже говорилось выше.

Учитывая выше сказанное, числофизика автора очередной раз подтверждает, что фундаментальные физические законы реального Мироздания (в т.ч. и крайне «несправедливое» логнормальное распределение доходов и оптимальную величину налогов в социуме) во многом «моделируют» («генерируют») законы мира натуральных чисел (теории чисел).

12.06.2024, Санкт-Петербург

© А. В. Исаев, 2024

[1] Смотри во «ВКонтакте» книги и статьи автора в его сообществе «ЗРБ» – закон распределения богатства (в самом широком смысле этого слова). А вот доказательства – см. в книге 2004 года «Зеркало» Вселенной» (главы 12, 13, 14).

[2] У целого ряда физических лиц могут быть те или иные (оговоренные в законе) отклонения от указанной шкалы налогообложения. При этом, вероятно, у ряда лиц может заметно уменьшиться взимаемый с них подоходный налог.