Правила расчета НДФЛ продолжают изменять, это не может не сказаться на отчетности. Что нужно учесть уже в полугодовом расчете 6-НДФЛ, а что вступит в силу только с 2025 года разберем с ведущим экспертом по налогам Надеждой Самковой на марафоне «Главбуха».

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, полугодие, девять месяцев и год. Для этого используйте сведения из регистров налогового учета по НДФЛ.

Обращаем внимание, что с 2025 года ваша работа изменится, даже если по сотруднику вы будете применять только одну ставку. Причина в том, что работодатель обязан вести учет доходов, вычетов, НДФЛ по каждому сотруднику (подп. 3 п. 3 ст. 24 НК). По данным регистра вы формируете 6-НДФЛ. Часть доходов работников теперь может облагаться по прогрессивной шкале. Даже если у вас нет и не предвидится таких сотрудников, форму регистра понадобится обновить. А с учетом снижения лимита с 5 млн до 2,4 млн руб. сотрудников на прогрессивной шкале станет больше.

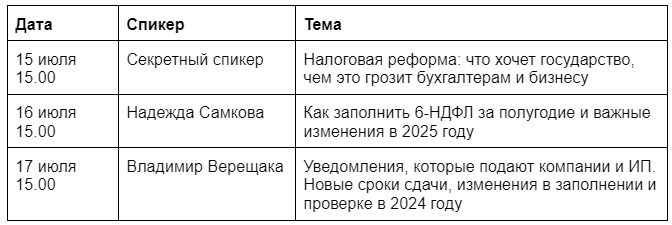

Разобраться в нюансах заполнения 6-НДФЛ за полугодие и грядущих изменениях мы пригласили Надежду Самкову. Ее вебинар пройдет в рамках марафона «Главбуха» 16 июля в 15.00.

Полная программа марафона

Купить участие в июльском марафоне со скидкой >>

Выгодные условия участия

Вы можете приобрести годовое участие сразу в 5 наших марафонах в течение года. Цена получится выгоднее, чем покупать марафоны по отдельности. Бонусом вы получаете бесплатное участие в вебинарах, которые мы проводим между марафонами для обладателей годового абонемента. Только сейчас на абонемент действует скидка 50%. Успейте присоединиться!