Однушки по 10 лимонов, средняя ипотечная ставка 14,54% и зарплаты, протухшие лет пять назад — с этим всем нам приходится жить. Остро встает вопрос накоплений — инфляция быстро превращает деньги в пыль. Спойлер: в России откладывать что-то на пенсию не выгодно, а почему — давай разбираться.

Особенности работы пенсионной системы

В ликвидность ПФР не верят даже сотрудники ПФР. По данным gogov.ru, средняя пенсия в России за три последних квартала составила 20 941, 20 782 и 19 609 р. соответственно. Больше всех получают старожилы Чукотского автономного округа, меньше — аксакалы Дагестана.

О том, как формируется и рассчитывается пенсия, рассказано на сайте Социального фонда России. Мути много — от баллов ИПК, перечислений льгот и упоминаний фиксированных частей рябит в глазах. Если все это дело обдумать и сократить, получится, что на размер отчислений влияют:

- зарплата — чем больше, тем лучше, причем нужно получать «белые» деньги по официальным трудовым договорам;

- стаж — аналогично предыдущему пункту, но с учетом работы, например, на опасных или вредных производствах;

- время наступления пенсионного возраста — можно забить на все сразу и пойти отдыхать или потрудиться еще пару

десятковлет.

Работодатели перечисляют в Социальный фонд страховые взносы — 22% от зарплаты сотрудника. Средний стаж при выходе на пенсию — 35 лет. Условный Олег, который трудился на заводе всю жизнь за 80 тыс. рублей без увеличения зарплаты, отдаст государственной структуре не только молодость, но и 7 392 000 рублей.

Делаем из деньги из денег без помощи государственных структур

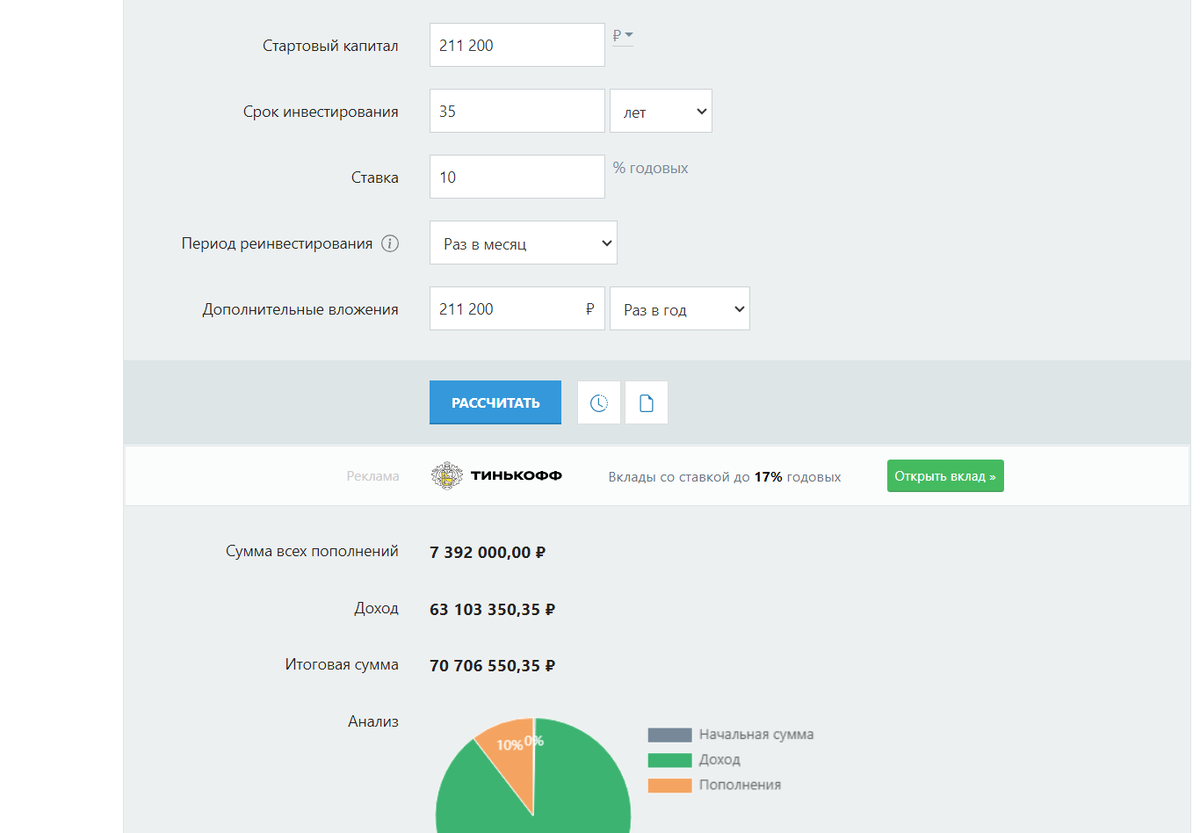

Представим, что Олег поступил умнее — почитал о вкладах, инвестициях и прочей финансистской чепухе. Он открыл калькулятор сложного процента и внес туда те же самые данные, которые были бы актуальными и для ПФР:

- стартовый капитал — 211 200 р. (22% от годовой зарплаты 960 тыс. р.);

- срок инвестирования — 35 лет, как и в случае со средним стажем;

- ставка — 10% годовых, берем по низу банковского рынка;

- период реинвестирования — раз в месяц;

- дополнительные вложения — 211 200 р. раз в год.

Чудо-машина посчитала, что Олег за 35 лет заработал бы 70 706 550,35 р., при том же объеме вложений. Конечно, часть денег скушает инфляция, да и жить на них придется 15-20 лет, но общий принцип понятен. Гениальный заводчанин получит не жалкие 20 941 р., а вполне себе достойное обеспечение.

Куда, что и как вложить

В примере с Олегом мы упомянули минимальную ставку — 10% годовых. Сегодня ее готовы переплюнуть даже банки — «Сбер» дает 18%, «Тиньк» — 17%, а «Росбанк» — до 20% включительно. Есть свои условия, тонкости и подводные камни, но с ними можно разобраться не выходя из дома.

Второй популярный способ не только сохранения, но и приумножения денег — это инвестиции в недвижимость. Средняя стоимость «квадрата» жилья в Москве увеличилась со 180 000 до 270 000 рублей за пять лет. Аналогичным образом дела обстоят и в других городах России.

Третий вариант — инвестиции современного типа, вроде вложений в пассивный доход за счет «Телеграма». Здесь на помощь приходят эксперты TGS.AGENCY, готовые сделать тебе канал с доходом от 100 000 рублей в месяц и с гарантией окупаемости по договору. О том, как работает эта система, читай в наших статьях на Дзене.