Код ошибки 0400200005 повторная регистрация первичного документа - это один из видов ошибок в декларации 3-НДФЛ, когда первичная декларация отправлена повторно, без указания номера корректировки.

Другой вариант подобной ошибки - Документ с указанным "Видом документа" и "Номером корректировки" уже зарегистрирован. Код ошибки – 0400200005.

Декларацию 3-НДФЛ в этом случае не принимают. То есть декларация считается не предоставленной, как если бы её никогда не сдавали.

Для устранения ошибки с кодом 0400200005 "повторная регистрация первичного документа" надо сдать новую декларацию с некоторыми изменениями, так как декларация, по которой был отказ из-за ошибки 0400200005, в налоговой не была принята, то есть при отсчёте номера корректировки данную декларацию не надо учитывать.

Какие изменения нужны? Может быть два варианта в зависимости от текста ошибки.

Если ошибка с текстом «повторная регистрация первичного документа»

и корректировочных деклараций Вы не сдавали, то необходимо указать код номера корректировки «1» в декларации 3-НДФЛ, а дальше заполнить и отправить декларацию в налоговую.

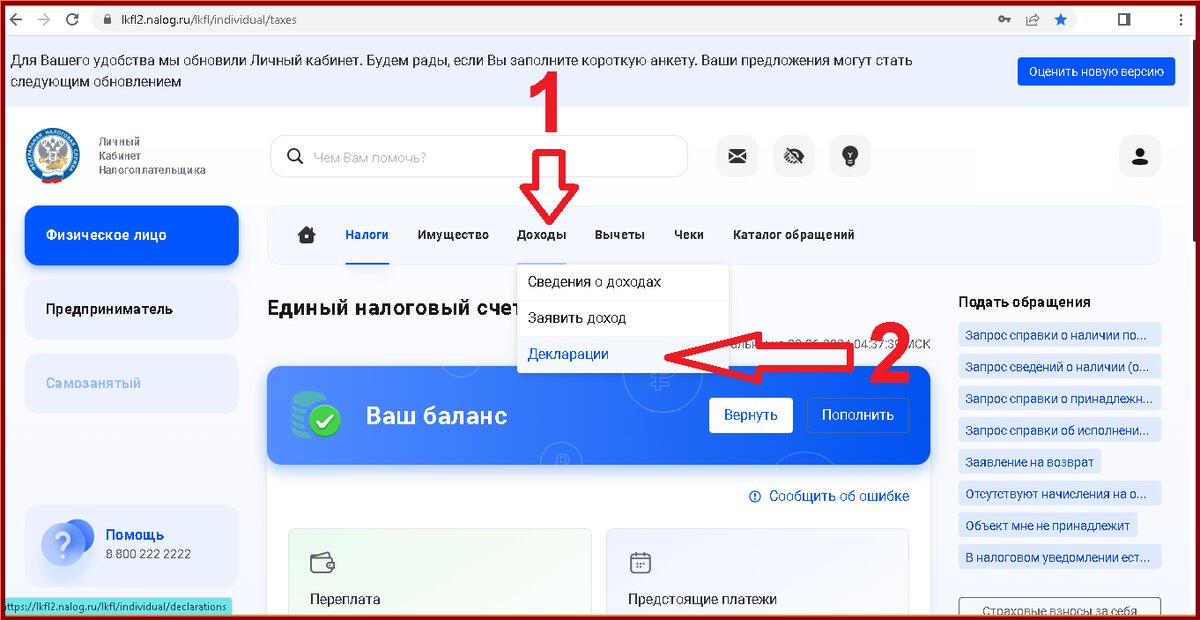

Чтобы указать номер корректировки при заполнении онлайн в личном кабинете налогоплательщика надо:

1 Нажать «Доходы»

2 Нажать «Декларации»

3 Нажать «+ Подать декларацию»

4 Нажать «Подать декларацию 3-НДФЛ»

5 Нажать «Заполнить декларацию онлайн»

6 Убрать галочку «подаю первичную декларацию»

7 Указать номер корректировки «1».

Чтобы указать номер корректировки при заполнении в программе «Декларация» надо:

1 зайти на вкладку «задание условий»

2 указать номер корректировки «1»

Если текст ошибки «Документ с указанным "Видом документа" и "Номером корректировки" уже зарегистрирован,

то декларация также считается не предоставленной.

В этом случае также надо сдать новую декларацию, но код номера корректировки может быть не «1», а какой-либо другой.

Какой номер корректировки указать:

Декларации сдают за каждый год отдельно. То есть если заполняете, например, декларации 3-НДФЛ по доходам или для получения налоговых вычетов сразу за 3 года (2022, 2023 и 2024), то надо заполнить 3 отдельных декларации на разных бланках (по разным форматам).

Может быть первичная декларация (с номером корректировки 0) за 2022 год и одновременно с этим могут быть первичные декларации с номером корректировки 0 за 2023 и 2024 годы. Если ошибка была, например, в 2023 году, и надо сдать новую декларацию за 2023 год, то номер корректировки надо отсчитывать по количеству деклараций, которые были сданы за 2023 год (независимо от того, в каком году их сдавали, и какие были сданы декларации за другие годы).

Нумерация корректировок за каждый год начинается с нуля. То есть

первичная декларация (если за какой-либо год ещё ни разу не было исправлений) – код 0

первое исправление (вторая декларация по счёту за данный год) – код 1

второе исправление (третья декларация по счёту за данный год) – код 2

и так далее до 999. После этого всегда указывается номер корректировки 999 и порядок деклараций должны определять по дате предоставления.

Если номера корректировок были сданы не по порядку.

Надо сдать новую декларацию 3-НДФЛ с новым номером корректировки, который на 1 больше, чем в любой предыдущей декларации за данный год. Связано это с особенностями приёма деклараций. Первичную декларацию принимают, только если ранее декларации не сдавали. Корректировки могут принять, если их номера не совпадают. Но неизвестно, какую именно декларацию будет проверять инспектор, если, например, 10.06.2024 сдать декларацию с корректировкой 4, а 11.06.2024 сдать декларацию с корректировкой 2, при этом корректировка 3 отсутствует, но все отправленные декларации были приняты.

В этом случае, имеет смысл уточнить, какой номер корректировки надо сдать у инспектора. В случае, если дозвониться или найти инспектора не представляется возможным, можно указать номер следующей корректировки по счёту. То есть в данном примере, так как самый большой номер корректировки был 4, то надо указать номер 5.