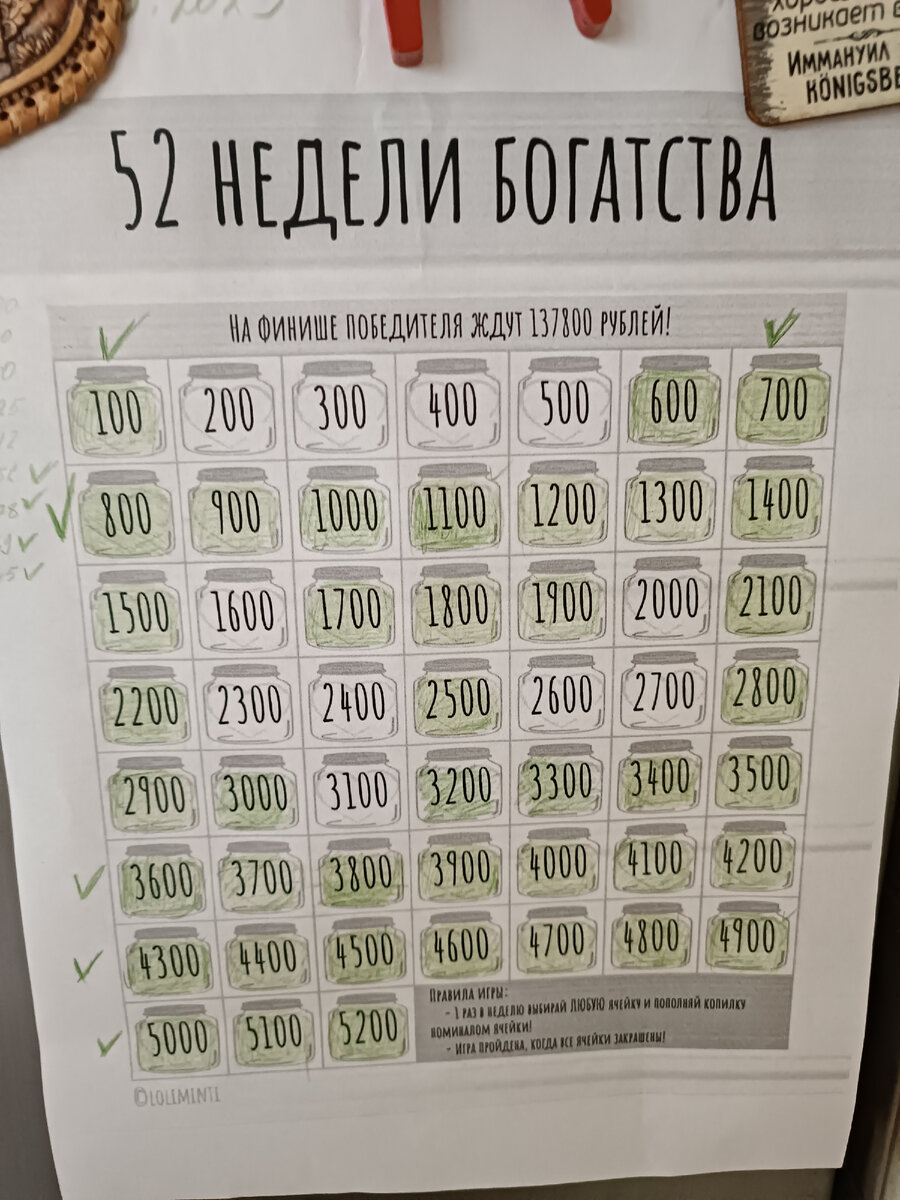

Я достаточно долго и регулярно пишу отчеты по челленджу "52 недели богатства". Их все, а также основную информацию по челленджу, можно почитать в отдельной подборке на моей странице. Но если коротко, то:

Челлендж 52 недели богатства подразумевает, что каждую неделю в течение года ты должен отложить одну из пятидесяти двух сумм. При этом надо выбрать самую маленькую сумму и шаг увеличения. Мой челлендж стартует со 100 руб. и имеет шаг в 100 руб. Таким образом, раз в неделю я выбираю и откладываю в рамках челленджа одну из сумм в диапазоне от 100 руб. до 5 200 руб. По итогам года будет отложено 137 800 руб.

В рамках этого челленджа у меня открыт отдельный брокерский счет, на который я покупаю только облигации. Всю прошлую неделю, на ожидании очередного повышения ключевой ставки рынок летел вниз и ОФЗ, которых у меня большая часть, достаточно серьезно просели. Настолько, что по итогам периода, получился "бумажный минус".

Вот статья о прошлой неделе.

Так бывает. Просадки случаются. Но прекрасны в этом случае были комментарии.

Я вообще удивляюсь с людей, сейчас не найду, но был мужчина, который к моим постам про подушку безопасности писал, что "еще немного и в нее заберутся мыши, а потом и крысы, потому что у же в марте закончится налоговый период и доллар будет по 120 минимум". И как бы я ни старалась, я не могла объяснить человеку, что мне все равно, будет ли доллар по 10 руб или по 350 руб. потому что свою базовую часть подушки безопасности я формировала, исходя из размера платежей по ипотеке за квартиру, в которой я живу, и вне зависимости от курса доллара платеж будет 47 000 руб. в месяц ближайшие 28 лет. А моя подушка призвана просто дать мне возможность продержаться 3 месяца, не допустив просрочку по ипотеке и все, курс доллара на это никак не повлияет.

Кому интересно, вот статья про год ипотеки, которая кстати принесла мне максимальный доход за все мое время на Дзен.

Но вернемся к тезису из комментария о том, что автор, то есть я, не следит за ключевой ставкой.

Открою вам страшную тайну: автор начал следить за "ключом" еще когда никакого ключа не было и надо было следить за "ставкой рефинансирования". Переведя со снобского на человеческий, денежно-кредитной политикой в РФ я интересуюсь давно. Но при этом предсказывать что-то, да еще и в ультимативной форме, не берусь. Неблагодарное дело. Но люди с навязчивым упорством пишут в комментариях, что "ключ поднимут", "квадрат подешевеет", а я умру с голоду. Но пока не умираю, даже наоборот, нагуляла еще 2 кг стратегического жирового запаса.

Мое субъективное мнение, что есть разные стадии отношения к ключевой ставке:

1. Ты думаешь, что это решает Греф, и речь о ставке по вкладам в Сбере (у меня есть такая знакомая, и она главбух, я очень ей завидую. Мне кажется если ты главбух и вообще не в курсе, что такое ключевая ставка и что Греф тут вообще ни при чем, то ты очень счастливый человек);

2. Ты знаешь что такое ключевая ставка и кем она утверждается;

3. Заседания ЦБ по ключу у тебя отмечены в календаре. Где-то на этом этапе ты понимаешь, что Греф за последние лет пять почти ни разу не угадал, что будет со ставкой.

Еще раз: глава крупнейшего банка страны обычно ошибается в прогнозах по ключевой ставке, но это не останавливает от комментариев Disyaa на Дзен, который делает ультимативный прогноз и ошибается, при этом ошибается просто выбирая из двух вариантов. Ну, в принципе, если даже Греф ошибается, то Disyaa тем более простительно.

4. Ты смотришь персс-конференции по итогам заседания ЦБ очень внимательно и все надеешься, что Эльвира Сахипзадовна снова начнет подавать сигналы брошками, а не вот это вот все.

5. Ты читаешь отчеты по итогам заседаний ЦБ и анализируешь графики.

Так вот, я в начале 4 шага. Я не смотрю пресс конференцию целиком, а только слушаю доклад председателя ЦБ и сильно расстраиваюсь, что броши опять нет.

Поэтому выбор облигаций в качестве инструмента был осознанный, и у него есть несколько обоснований.

Почему я выбрала облигации.

У меня есть две ипотеки, и обе из них под процент ниже текущей ключевой ставки. И если в ипотеку под 11,4% я нет-нет да вкидываю небольшую досрочку, только потому, что сама ипотека изначально взята на максимально возможный тридцатилетний срок, а я хочу его уменьшить хотя бы до 25 лет в этом году. То с сельской ипотекой под 3% годовых ни о каком досрочном погашении речи вообще не идет. Поэтому основные мои цели направлены на наращивание подушки безопасности. Сейчас моя цель - увеличить подушку безопасности до 450 000 руб. При этом я уже поняла, что мне достаточно резерва в 50 000 -100 000 руб. на счете с процентами на остаток, именно эта сумма мне закрывает появляющейся перерасход и неожиданные траты в течение месяца, столько же должно лежать на вкладе на 3-6 месяцев. Вообще есть цель открыть 3 вклада на 3 месяца по 50 000 руб. каждый, но так чтоб их закрытие происходило ежемесячно. С полученных процентов делать досрочное погашение по ипотеке. А в итоге нарастить число вкладов до 6. Эту шикарную схему я прочитала у одного из блогеров на Дзен.

Таким образом у меня будет 50 000 руб. на счете с процентами на ежедневный остаток, на случай всякой непонятной фигни, а еще 50 000 руб. я буду получать ежемесячно перед платежом по ипотеке за счет закрывшегося вклада и если они не понадобились просто открывать новый вклад. И того, в подушке безопасности должно быть 200 000 руб. - 300 000 руб. в виде денег на счетах и вкладах.

Та же часть, которая сформируется за счет челленджа 52 недели богатства - это тоже часть подушки безопасности, но умышленно с меньшей ликвидностью. Т.е. ее тяжелее потратить она обеспечивает долгосрочное инвестирование.

Моя глобальная цель - сформировать купонный доход, который бы полностью перекрывал платеж по ипотеке под 3% годовых. Сейчас с моих 120 000 руб. фактически закрывается 10% от платежа. Но именно сейчас отлично действует сложный процент. Месячная купонная доходность портфеля позволяет мне покупать по две долгосрочные ОФЗ каждый месяц.

Основной плюс ОФЗ - это то, что они не про доход сейчас, а про определенную перспективу. Да, в моменте они проигрывают вкладам, но при этом фиксируют доходность на 10-15 лет вперед, т.е. на срок сопоставимый со сроком моей сельской ипотеке. Второй плюс, это ежемесячность купонного дохода, а мой портфель сформирован именно так, в отличие от большинства вкладов, которые предлагают выплату процентов в конце срока. Ну и третье это элемент диверсификации. Если вклады и недвижимость у меня есть, то ОФЗ отличный вариант диверсифицировать портфель.

Одной из своих сильных сторон я считаю способность на среднесрочном отрезке следовать поставленным целям. Да, я корректирую и меняю планы в зависимости от меняющейся ситуации. Так например цель пополнить ИИС на 400 тыс., была заменена на цель увеличить подушку безопасности потому что условия обслуживания ИИС существенно поменялись. Но при этом я не веду себя как волк в игре моего детства. Не мечусь из стороны в сторону, пытаясь поймать максимальное количество яиц.

Брокерский счет с ОФЗ дает мне меньшую доходность чем вклад, но это долгосрочный проект и деньги на нем защищены в первую очередь от меня самой.

А на 41 неделе челленджа я на него внесла 3 200 руб. За счет чего опять купила одну корпоративную облигацию и 4 разных ОФЗ.

В общем я искренне рассчитываю, что упорство даст свои результаты.

И опережая вопрос, что буду делать если ставку поднимут, а облигации еще подешевеют - куплю еще!

А пока можем поговорит о чем-то в моем ТГ.