Последние недели перед заседанием совета директоров Банка России как рынок акций, так и рынок облигации были волатильны.

Также в цене снизились и облигации ПАО Сегежи групп и до того торгуемые на уровне мусорного долга.

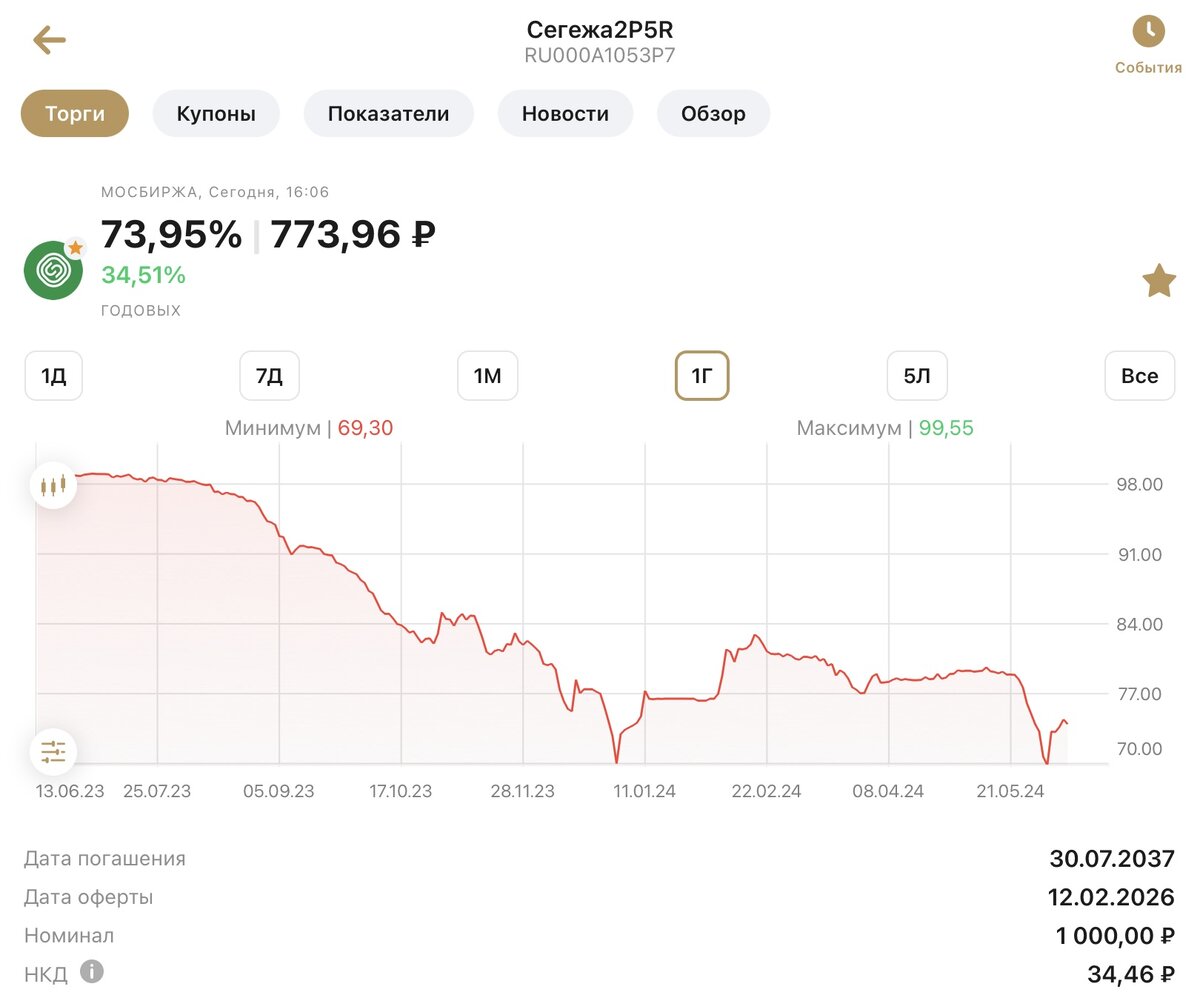

Так облигации Сегежа2Р5R с офертой в феврале 2026 года снизились до 70% от номинала, Такие цены были в самом конце прошлого года, когда кто-то щедрой рукой лил хорошими объемами.

Я тогда прикупил немного, правда после подорожания до 77% в январе продал, чтобы докупить старосхемных ОФЗ ПК. В феврале эти облигации задрали до более, чем 80% от номинала, но несмотря на активную рекламу избушек и их прихлебателей (мне давал ссылки в блоге мой читатель), цены начали дрейфовать вниз, а в конце мая завалились.

Сейчас у облигаций небольшая коррекция, но доходность к оферте всё равно впечатляющая: 35% годовых.

Когда ключевая ставка была 7-8% мы пытались определить:

- Облигации с какой доходностью считать высокодоходной ?

Сошлись, что с доходностью к погашению/оферте, выше, чем 15%.

При ключевой ставке в 16% высокодоходность видимо начинается от 32%.

Облигации Сегежи групп теперь вполне могут считаться высокодоходными в смысле distress (мусорного) долга.

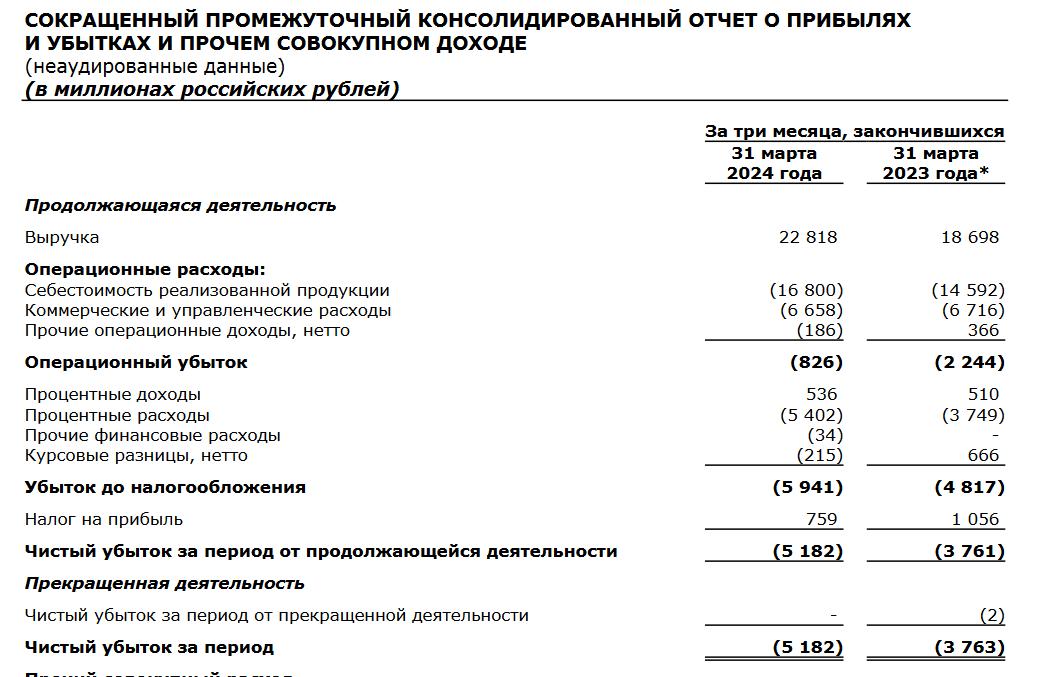

Основная причина падения цен на облигации - отчет за 1-й квартал, опубликованный 24 мая 2024 года.

Отчет не принес никаких положительных сдвигов.

Несмотря, на вынесенные в основные показатели рост OIBDA, рентабельности по OIBDA, неизменность уровня долга и снижения капвложений, общее состояние компании остается ужасным:

При снижении операционного убытка, увеличившиеся процентные расходы, нарастили общий убыток:

При этом рост дебиторской задолженности и товарных запасов также увеличили отрицательный денежных поток от операционной деятельности.

Компания держится только на рефинансировании долга со стороны материнского холдинга "Системы".

Сегежа вместо выкупаемых по оферте облигаций размещает облигации с привязкой к ставке RUONIA с рекордным спредом 4.3%.

Скорее всего эти облигации в основном покупает сама "Система".

Но такая тактика по спасению своего дочернего предприятия ухудшило кредитное качество самого холдинга. Он вынужден увеличивать премию уже по своим облигациям. Но об этом в следующей статье.

А пока, Сегежа групп, уверенно идет дорогой Мечела.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: