Я не разделяю позитива инвесторов по поводу отчетности Аэрофлота. Много инвесторов выражает в Пульсе надежду на то, что вот-вот у котировка подскачет до 70 рублей и ещё и дивы выдадут!

С нескрываемым удивлением хочется спросить: "На какие шиши?". Предлагаю разобрать сегодня эту группу компаний и сопоставить имеющиеся данные с реальностью. Пора бы мне уже вспомнить, что я аналитик и люблю ковыряться в циферках. И вот что я накопала за выходные.

Напоминаю: всё сказанное далее не ИИР, я только делаю предположения и опираюсь на свои знания. Я стараюсь писать как можно проще, чтобы были интересно ещё и тем, кто только начинает свой путь в инвестициях. Конструктивная критика приветствуется.

Краткая сводка по отчету МСФО 3М 2024 по группе компаний Аэрофлот

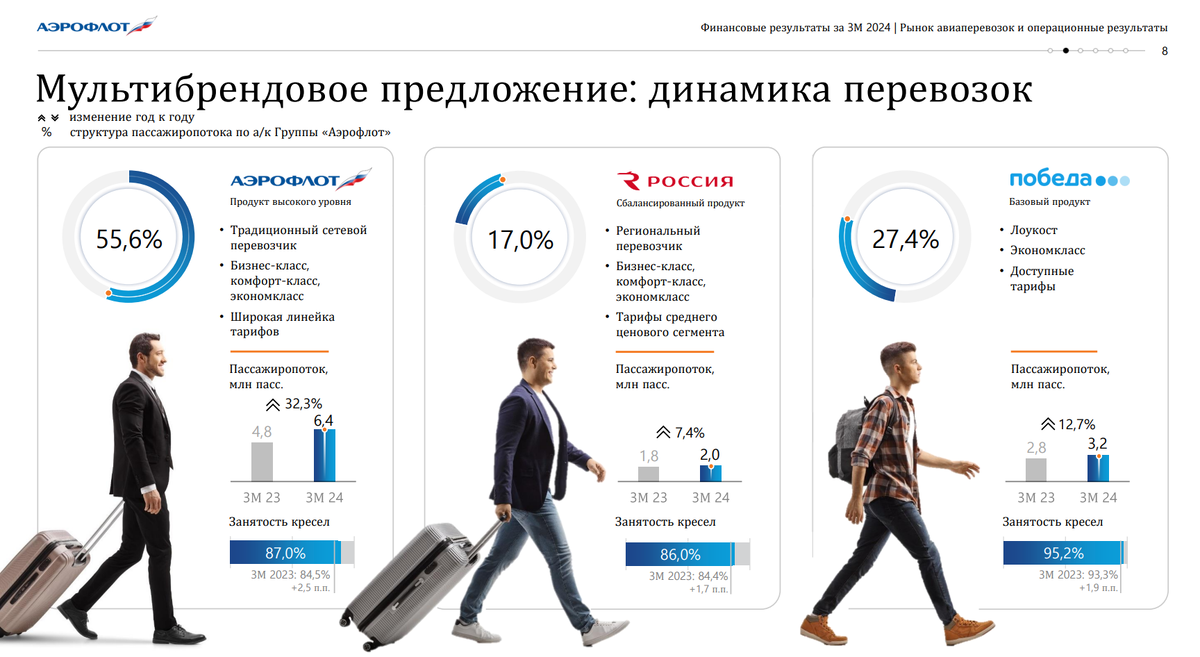

Кстати, если кто не знал, Аэрофлот — это группа компаний, куда входит в том числе сам Аэрофлот, а также авиакомпании Россия и Победа. Я знала об этом, но не знала, что купив билет на рейс Аэрофлота я могу попасть на самолёт авиакомпании «Россия». Недавно на такой рейс попала и переживала, что перепутала самолёт.

Я думаю, что представлять компанию вам не стоит лишний раз, отмечу ключевые моменты.

- Основной мажоритарий — государство.

- Имеют самый молодой парк самолётов.

- Последний раз платили дивиденды в 2018 году.

Что обрадовало инвесторов в отчете МСФО Аэрофлота за 3 месяца 2024 года?

Ключевые улучшения следующие.

- Чистая прибыль 1,1 млрд рублей впервые за несколько лет, а не убыток (по итогу 2023 убыток 46,493 млрд).

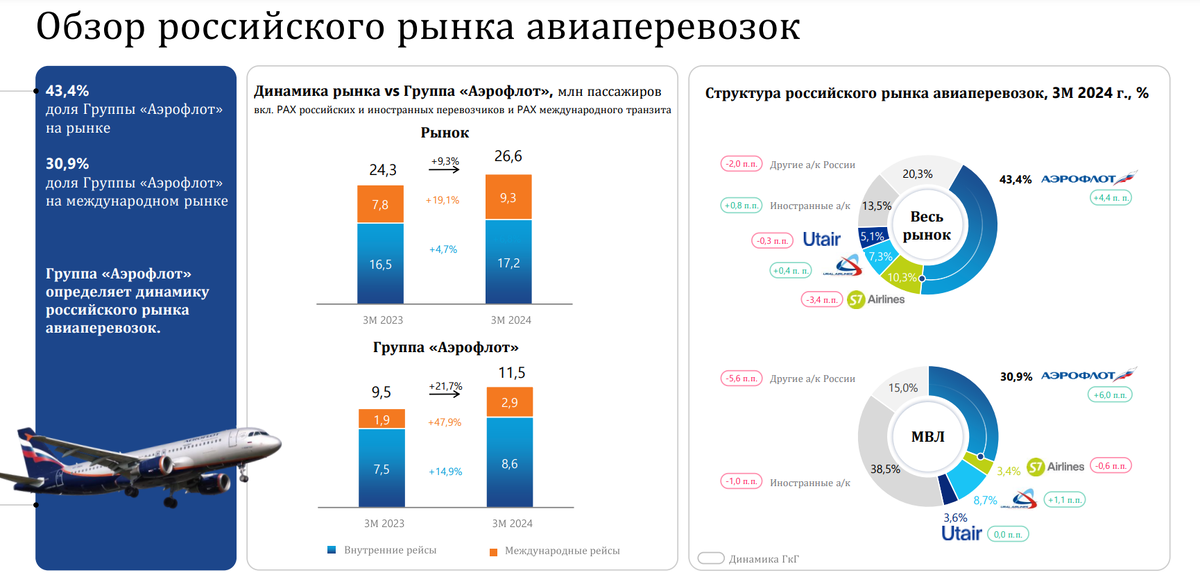

- Рост пассажиропотока на международных и внутренних линиях к прошлому году (3М 2023).

- Рост загрузки кресел до 88.3% (т.е. свободных мест в рейсах всё меньше).

- Снижение показателя Чистый долг/EBIDTA с 3.4 до 3.1 (это вообще-то много).

Чтобы не заниматься копипастингом, прикладываю вам ниже скрины из презентации компании по результатам МСФО 3М 2024, которые отражают ключевые изменения. Листайте вправо, я чуть ниже дам свои комментарии.

Что меня смущает в этом отчете?

- Потеря доли другими компаниями. Когда одна компания существенно выходит в лидеры, ничего не мешает ей начать поднимать цены (инфляция жеж). Сильно Аэрофлоту это сделать не дадут, однако нет гарантии, что уже выросшие цены на билеты не пойдут ещё вверх.

- У меня подозрение, что существенный рост обусловлен высокой загрузкой бортов, поскольку другие компании порезали количество рейсов из-за проблем с запчастями и ремонтом.

- Хоть государство и помогло компании с выкупом иностранных самолетов, вопрос стоимости обслуживания пока что остается открытым.

- Компания получила рост операционной прибыли за счёт субсидий на топливо от государство (речь про демпфер).

Почему я смотрю на покупку акций Аэрофлота скептически

Причин много.

Во-первых, а все уже забыли про допэмиссию акций? Количество акций выросло с 2019 года в 2.5 раза, что лично меня настораживает. Никому неприятно, когда его долю размывают.

Примечательно, что у компании сейчас всего 1 облигация на фондовом рынке, но долговые обязательства росли из года в год. Т.е. деньги они откуда-то берут, и я полагаю, что большую роль в этом плане играют государственные вливания.

Во-вторых, мажоритарный акционер — это государство. Это не плохо, ведь компании не дадут умереть, поскольку она занимает большую долю рынка авиаперевозок и важна для государства. Но это же и минус в виде принятия решений, невыгодных миноритариям, и высоких санкционных рисков.

В-третьих, компания закредитована от носа до хвоста, от крыла до крыла. Рентабельность активов и капитала (ROE и ROA) у них так себе, существенная часть выручки идёт на погашение долгов.

В-четвёртых, если смотреть отчёт не только МСФО, но и РСБУ, то во втором картина куда печальнее как минимум из-за роста краткосрочных и долгосрочных обязательств.

Стоит ли ожидать дивидендов от Аэрофлота?

В соответствии с текущей дивидендной политикой ГК «Аэрофлот» дивиденды платятся в диапазоне 15-25% от чистой прибыли (МСФО) при соответствии ряда условий. Последний раз выплатили дивиденды в 2018 году из 50% чистой прибыли.

Если смотреть на условия, при которых совет директоров будет опираться при принятии решений, то прям вот сейчас сказать сложно. Даже с учетом проскочивших слов гендиректора, что компания рассчитывает на высокую прибыль по итогам 2024.

С учётом всего вышесказанного лично я не рассматриваю Аэрофлот к покупке в долгосрок и пока что не ожидаю дивидендов. Как минимум, сначала я хочу подождать отчетов за 6М 2024, потому что надо посмотреть, удержит ли компания планку. Также надо учитывать текущую геополитическую ситуацию и всегда держать в голове, что очередной пакет санкций может пощекотать нам всем пяточки.

Среднесрочно (спекуляция на рост активов) — это можно подумать, надо посмотреть технический анализ, что мы с вами сделаем чуть позже.

На этом мой обзор всё, жду ваши мнения и вопросы в комментариях 🦆

Спасибо, что дочитали до этого места! Если вам понравилось и хочется меня поддержать, поставьте лайк и напишите комментарий. Если было полезно и хочется сделать больше, вы можете кинуть монетку в мой пруд по этой ссылке.

Я пишу про инвестиции и свой путь к капиталу в 30 миллионов рублей, узнать об этом можно в навигации. Информация обо мне есть в этой статье.

Конструктивная критика и идеи приветствуются в комментариях.