Строительство объектов недвижимости, таких как частный дом или дача, сопровождается значительными финансовыми затратами и множеством стрессов по разным причинам. Одной из таких причин является страх того, что с постройкой может произойти что-то нежелательное. Поэтому почти у каждого домовладельца еще на стадии незавершенного строительства возникает вопрос: «Стоит ли страховать имущество?».

В Европе застрахованы 9 из 10 частных домов, в то время как в России этот показатель лишь немного превышает 10%. С одной стороны, никто не хочет платить за страховку, надеясь, что неприятности обойдут стороной, а с другой стороны, существует народная мудрость о том, что скупой платит дважды. Давайте детально рассмотрим вопрос страхования дома или дачи.

От каких рисков можно застраховаться?

К сожалению, риски, которым могут подвергнуться ваш дом или дача, весьма разнообразны. К страховым случаям можно отнести:

- пожар (природный, вследствие неосторожности или поджога);

- природные катаклизмы (наводнения, ураганы, землетрясения и другие неблагоприятные явления природы, характерные для вашего региона);

- аварии в инженерных коммуникациях;

- механические повреждения (например, обрушение крыши, трещины в стенах, нарушения фундамента и т.д.);

- падение деревьев или столбов на здание;

- противоправные действия третьих лиц (кража, взлом, хулиганство).

Каждый из этих случаев включает целый ряд ситуаций, и этот перечень далеко не исчерпывающий. Например, дома, расположенные рядом с оживленными трассами, подвергаются риску наезда транспорта. А соседи аэропортов и авиаклубов – риску повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения. В полис страхования можно включить:

- только несущие конструкции;

- фасад и внешнюю отделку;

- внутреннюю отделку;

- мебель, предметы интерьера и ценные вещи;

- инженерные системы;

- участок;

- отдельные элементы или предметы, расположенные на участке;

- нежилые постройки на участке (гараж, баню, сарай и др.);

- объекты незавершенного строительства;

- ответственность перед другими лицами.

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества. Сумма страховой премии зависит от четырех основных факторов:

- Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то нет смысла страховать его от затопления. Жителям сейсмоактивных зон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи находятся в сотне метров от вас, то страхование ответственности перед другими лицами вам неактуально. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

- Возраст, состояние дома и режим проживания. Если вы страхуете дом, в котором проживаете круглогодично, то сумма будет меньше, чем для дома, который используется как сезонная дача, поскольку количество рисков повышается. Также значительно дороже будет застраховать инженерные коммуникации в доме, которому несколько десятков лет, и системы за это время не обновлялись и значительно износились. Чем старше дом, тем дороже его страхование. У некоторых страховщиков существует верхняя планка, например 50 лет, для домов старше этого возраста они вообще не предоставляют страхование.

- Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. Наличие дорогого ремонта и качественной внутренней отделки также увеличивает стоимость страховки.

- Особенности дома. Если у вас нет дренажной системы, или в доме есть сауна или камин, то сумма страховой премии будет выше.

На сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется значительно дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, что нужно делать дальше?

- Выбор страховой компании. На этом этапе ориентируемся на опыт компании, ее репутацию, отзывы клиентов и предлагаемый перечень услуг.

- Определение страховых рисков. Вы должны решить, какие риски будут включены в страховку.

- Приглашение представителя страховой компании для оценки имущества. Этот шаг необходим, если вы заключаете индивидуальный договор. Если вы выбираете пакетный договор, опись и оценка имущества на месте не требуются. За выезд специалиста придется заплатить процент от суммы, но вы получите точную оценку имущества.

- Сбор необходимых документов. Вам понадобятся паспорт заявителя, документы на дом и участок, а также технические документы. Подробный перечень документов вам предоставит страховая компания.

- Заключение договора. Внимательно читайте все пункты договора и не стесняйтесь задавать вопросы, чтобы избежать недоразумений в будущем.

- Оплата страховой премии и получение полиса. Оплатите страховую премию и получите страховой полис.

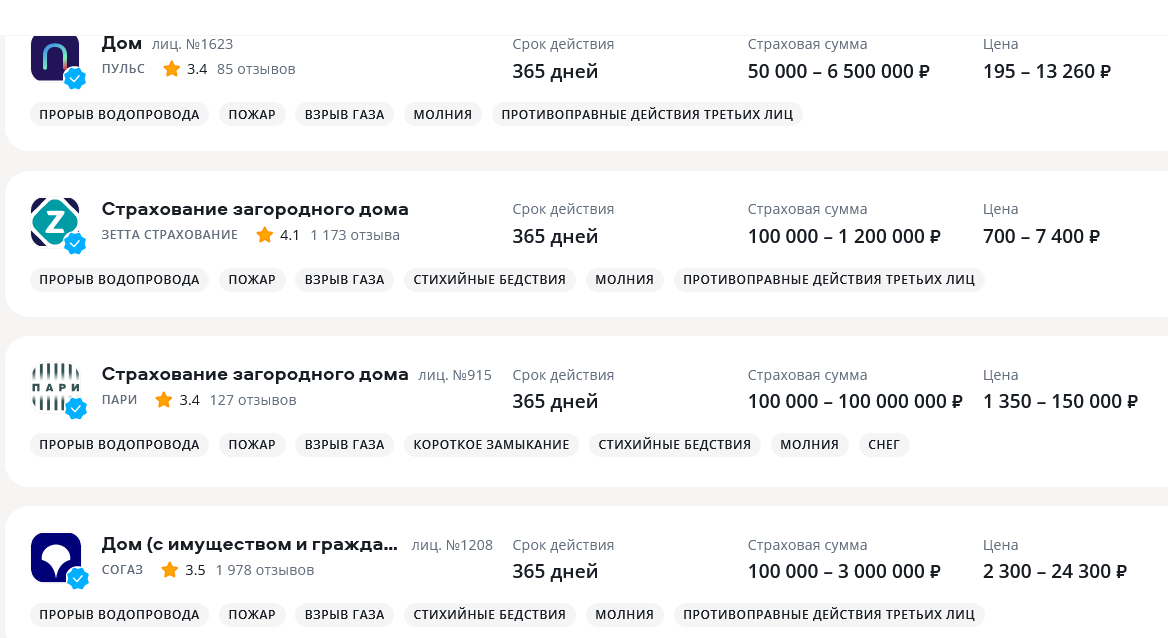

Многие солидные и надежные компании предлагают на своих сайтах калькуляторы, с помощью которых вы можете заранее примерно оценить стоимость страховки, заполнив необходимые данные.

Попробуем использовать калькуляторы на разных сайтах.

Стоимость страховки таунхауса в Санкт-Петербурге, площадью 250 м², постройки 2015 года, с камином:

Стоимость страховки для дачи стоимостью 0,5 млн рублей составит всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, необходимую для восстановления убытков. Все изменения в доме, касающиеся отделки и других параметров, следует включать в договор, чтобы оценка была реальной.

Когда полис могут не оформить

Полис могут не оформить в следующих случаях:

- Если ваш дом старый (как правило, старше 50 лет) и его состояние сильно ухудшилось (велик риск наступления страхового случая).

- Строение находится в зоне высокого риска, где вероятность наступления страхового случая более 99%.

- В полисе уже было несколько страховых прецедентов.

Когда выплаты по страховке не осуществляются

Выплаты по страховке вы не получите, если:

- Будет установлена умышленность ваших действий, которые привели к наступлению страхового случая.

- Повреждения произошли в результате случаев, не указанных в договоре.

- Выявятся факты, что вы не предприняли мер по предотвращению страхового случая.

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя за предвидение и оформление страховки. Однако, если говорить серьезно, порядок действий таков:

- Получите заверенный акт, в котором будут описаны все повреждения. Для этого нужно вызвать представителей соответствующих служб (полиция, администрация, службы ЖКХ и т. д.), в зависимости от случившегося.

- С этим актом и комплектом документов обратитесь в страховую компанию. Наберитесь терпения, так как процесс получения выплат может занять несколько недель. Специалист страховой компании должен изучить случай, выехать на место, провести проверку, оценить ущерб и произвести расчеты.

Не забывайте, что если в договоре была предусмотрена франшиза, сумма компенсации будет уменьшена на ее размер. Также компенсация будет выплачена только за застрахованные объекты. То есть, если на вашем участке сгорели дом и баня, а застрахован был только дом, восстановление бани придется оплачивать самостоятельно.

Основные аспекты страхования дома или дачи

Мы рассмотрели основные аспекты, связанные со страхованием дома или дачи. Можно увидеть, что это вовсе не роскошь, а благоразумное предвидение неблагоприятных событий. С полисом их последствия исправить будет гораздо проще и менее затратно. Не забывайте, что страховой полис сам по себе не является спасением во всех случаях; важно грамотно выбрать риски и объекты страхования. В любом случае, лучше подстраховаться заранее, чтобы потом не жалеть о последствиях.

Ваш опыт

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!