Всем привет!

Интересная ситуация сейчас наблюдается на рынке. Мне кажется, что такого никогда не было, чтобы банки давали процент по вкладам на 6 месяцев на 2% больше, чем ставка ЦБ.

Это значит, что либо занимать из других источников становится сложнее и дороже, либо банки ждут неминуемого роста ставки в ближайшие месяцы. Конечно, тут может быть еще одна идея - привлечение новых клиентов. Но с введением возможности переводить между своими счетами через СБП до 30 млн. рублей без комиссии все эти новые клиенты после завершения выгодных условий быстро "сматывают удочки".

Хронологически резкий рост ставок начался с предложения от Тинькофф банка 17% годовых на 2 месячные вклады. Народ реально потянулся туда, так как 17% в мае почти никто не давал. Собственно, я сам там открыл такой вклад.

И если Тинькофф в конце мая быстро "переобулся", резко снизив ставку, то остальные банки наоборот кинулись наперебой предлагать вклады под 17-18%. Правда преимущественно это были вклады на 6 месяцев.

Конечно, такая активность не могла не напугать инвесторов в преддверии решения по ставке и многие заговорили о том, что банки "что-то знают". Да и сами руководители банков "запели", что без повышения ставки в текущей ситуации не обойтись.

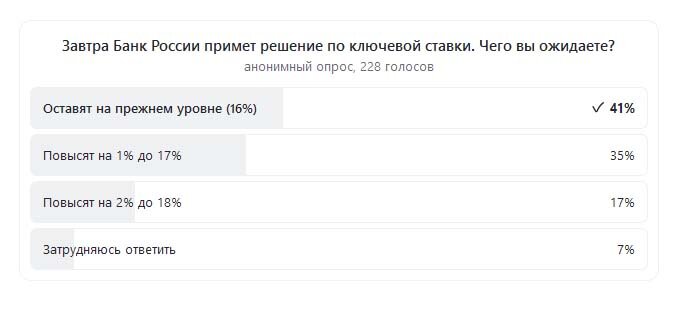

И вот тут происходит... то, что происходит. Ставку оставляют на уровне 16%.

Рынок немного удивлен, ведь кто-то ждал как минимум 18%, а некоторые и сразу 20%. Тот же РБК вообще каждый день проводил эфиры с рассуждением на сколько процентов все-таки повысят ставку...

Но забавнее всего то, что банки попали в ситуацию, когда они платят вкладчикам на 2% больше ставки ЦБ. И думаю, что тут начнут искать крайних.

И если Костин сразу заявил, что ВТБ пока не намерен снижать ставки, то банк ДОМ.РФ, который давал 18,2% на 6 месяцев (18,4% от 1 млн. рублей) уже вчера начал отказывать вкладчикам, а сегодня вообще снял данный вклад с Финуслуг.

И вот тут возникает вопрос - это банки заигрались в гонку ставок в рамках привлечения клиентов или ЦБ просто не захотел портить выступление Путина на ПМЭФ, где речь шла об экономических успехах страны и резкий рост ставки просто смазал бы картинку?

Лично я специально держал определенную сумму на накопительном счете в ожидании решения ЦБ и после того, как повышения ставки не случилось, решил открыть вклад под 18%. Далеко не все флоатеры дают такую доходность, так что как минимум это не в ущерб доходности.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи). Неоспоримые плюсы - возможность выбрать и открыть лучший вклад в разных банках, не приходя в офис. В том же Росбанке у меня счета нет, а на Финуслугах он дает 18% на 6 месяцев.

Если еще не открывали вклады на Финуслугах, то по моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%).

Тут можно получить либо сразу 20% по промо вкладу, либо надбавку к ставке. Тут выбирайте тот вариант, который вам ближе.

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Акция пока действует, но ее вполне могут свернуть в ближайшее время, так что не откладывайте возможность воспользоваться ей.

Реклама. ПАО «Московская Биржа». ИНН 770207784

Ну а что касается самого ЦБ, то следующее заседание пройдет через полтора месяца - 27 июля и там уже будет решаться повышать или опять оставлять на текущем уровне. Сдается мне, что Набиуллина боится перегнуть палку, чтобы слишком не придушить тот бизнес, что не связан с ВПК. Им и под текущую ставку кредиты не подъемны.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях, а вы уже открыли или планируете открывать вклад под 18%?