Большинство компаний и индивидуальных предпринимателей могут вполне легально получить некоторые налоговые преимущества: уменьшить сумму налогов, страховых взносов и сборов. Однако некоторые предприниматели прибегают к недопустимым схемам для снижения налоговой нагрузки. Давайте разберёмся, что такое необоснованная налоговая выгода, и узнаем, как ФНС выявляет недобросовестные компании.

Типы налоговой выгоды

Весь крупный и малый бизнес в России обязан платить налоги и страховые взносы. Налоговая выгода — это дополнительные средства, которые компания может получить, уменьшив свои налоговые обязательства. Достичь этого можно какзаконным, так и незаконным путём.

Обоснованная налоговая выгода

Если предприниматель сокращает сумму к уплате в соответствии с законом, такая выгода считается обоснованной. Вот несколько законных способов уменьшить налоговую нагрузку:

1. Переход на специальный режим налогообложения. При регистрации ИП или юридического лица налоговая служба автоматически переводит новую компанию на общую систему налогообложения (ОСНО). Несмотря на отсутствие ограничений по объёму годового дохода и числу сотрудников, высокая налоговая ставка делает этот режим невыгодным для многих предпринимателей. Компания может выбрать упрощённую систему налогообложения (УСН) или платить Единый сельскохозяйственный налог (ЕСХН). ИП может выбрать УСН, ЕСХН, получить патент (ПСН) или стать плательщиком налога на профессиональный доход (НПД).

2.Применение пониженной налоговой ставки. Некоторые регионы предоставляют налоговые льготы. Например, в Оренбургской области в 2024 году большинство компаний и ИП на УСН «Доходы минус расходы» смогут использовать ставку 10% вместо стандартных 15%. Организации должны самостоятельно следить за такими нововведениями, так как ФНС обычно не оповещает бизнес о появлении региональных налоговых льгот.

3. Использование льгот для МСП. ФНС включает небольшие компании в Единый реестр субъектов малого и среднего предпринимательства (МСП). Если компания или ИП попадает в этот реестр, она получает право платить налоги по сниженной ставке.

4.Получение вычета по НДС. Предприниматель может уменьшить общую сумму налога на добавленную стоимость на сумму налогового вычета, равную НДС, уплаченному при покупке товаров или заказе услуг. Полный список операций, по которым можно принять НДС к вычету, указан в статье 171 НК.

5.Применение налоговых каникул. Недавно зарегистрированные ИП могут временно освободиться от уплаты налога на доходы физических лиц, воспользовавшись налоговыми каникулами. Обратите внимание, что юридические лица не имеют права на это.

Необоснованная налоговая выгода

Необоснованная налоговая выгода — это прибыль, которую компания получает путём незаконного уменьшения суммы налогов к уплате. Ниже приведены несколько примеров необоснованной налоговой выгоды, некоторые из которых были указаны вписьме ФНС № БВ-4-7/3060@ от 10.03.2021.

1. Сокрытие сведений о недвижимости. Корпорации обязаны предоставлять полное описание принадлежащей им недвижимости в налоговой декларации для правильного расчёта налога на имущество.

2. Неверная информация о товаре. Фирмы должны корректно указывать названия своей продукции в документах, особенно если товары данной категории подлежат акцизу или обязательной маркировке. Уклонение от уплаты акциза и приобретения кодов DataMatrix путём искажения информации о продукте запрещено.

3. Дробление бизнеса. Закон допускает деление компаний на несколько юридических лиц, чтобы они продолжали использовать льготы специального режима. Однако если деление бизнеса на юридические лица существует только на бумаге, и «материнская» и «дочерняя» компании ведут общую деятельность, то ФНС может признать такое деление бизнеса нелегитимным. Если разделение бизнеса произошло только для уклонения от налогов, инспекция решит, что компания получила незаконные льготы.

4. Сделки с «техническими» компаниями. «Техническая» компания, или «фирма-однодневка», — это корпорация, которая существует только на бумаге и не ведёт реальную коммерческую деятельность. «Однодневка» становится посредником между заказчиком и реальным исполнителем работ, что обеспечивает заказчику незаконную возможность увеличения суммы НДС к вычету.

5.Совершение притворных сделок. Компании совершают притворную сделку, чтобы прикрыть сделку, заключённую на других условиях. Например, заказчик и исполнитель подписывают договор с искажённой информацией: в документах указывается, что фирма должна продать 100 единиц товара за 50 тысяч рублей, когда на самом деле она передаёт партнёру 500 единиц за 250 тысяч рублей. В этом случае ФНС может обвинить компанию в сокрытии доходов и занижении налоговой базы.

Признаки необоснованной налоговой выгоды

Критерии получения необоснованной налоговой выгоды описаны в статье 54.1 НК и письме ФНС № БВ-4-7/3060@. При анализе предпринимательской деятельности инспекторы смотрят на три важных аспекта.

Достоверность данных о сделке

Сотрудникам налоговой службы необходимо быть уверенными, что фирма и её контрагенты действительно выполнили условия контракта. Если сделка фактически не проводилась и существовала только на бумаге, инспекторы могут решить, что фирма получила необоснованную выгоду. Для проверки инспектор может:

- связаться с контрагентами компании и получить у них информацию о заключённых договорах;

- опросить сотрудников заказчика и исполнителя;

- проверить документацию всех сторон и сравнить данные;

- просмотреть отчётность организации.

Вовремя сдать налоговую отчётность помогут решения от «Астрал». Модуль 1С-Отчётность позволит заполнять документы в привычном интерфейсе 1С. А с помощью онлайн-сервиса Астрал Отчёт 5.0 предприниматель сможет работать со своей отчётностью с любого устройства и из любой точки мира.

Подписание договора с надлежащим лицом

Если предприятие заключает соглашение с другой компанией, задачи, определённые в контракте, должны выполняться этой конкретной компанией или нанятым ею подрядчиком. Если этого не происходит, Федеральная налоговая служба может заподозрить, что предприятие участвовало в сделке с ненадлежащим лицом для получения необоснованной налоговой выгоды.

На заключение договора с ненадлежащим лицом могут указывать следующие факторы:

- отсутствие информации о местонахождении исполнителя в момент заключения сделки;

- у исполнителя нет персонала, оборудования, разрешений и лицензий, необходимых для выполнения работ, описанных в договоре;

- исполнитель физически не мог выполнить свои обязанности в срок;

- на расчётных счетах заказчика и исполнителя зафиксированы операции, не соответствующие описанному в договоре виду деятельности.

Наличие деловой цели

Для избежания обвинений в получении необоснованной выгоды предприниматель должен при заключении сделки задать себе вопрос: «Стал бы я делать это, если бы это решение не принесло мне налоговую выгоду?»

Главной причиной для любого решения, принимаемого компанией, должна быть деловая цель, а не уменьшение налогового бремени.

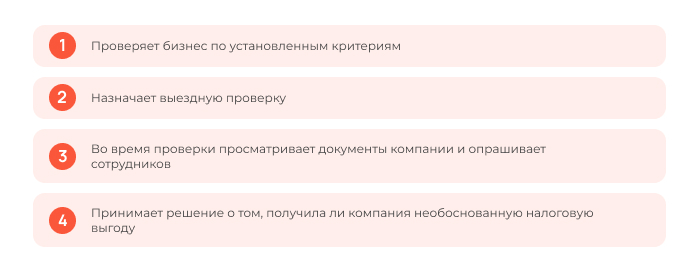

Как ФНС ищет необоснованную налоговую выгоду

Как проходят выездные налоговые проверки

В случае, если налоговый инспектор обнаруживает возможность незаконного получения налоговой выгоды, он инициирует выездную налоговую проверку (ВНП). Во время таких проверок сотрудники налоговой службы посещают офисы компаний или места, где осуществляется деятельность индивидуальных предпринимателей, чтобы изучить документы, осмотреть помещения и опросить сотрудников. Также инспекторы могут потребовать провести инвентаризацию.

Инспекторы имеют право запрашивать любые документы компании или индивидуального предпринимателя для проверки. Но в большинстве случаев Федеральная налоговая служба может изучать только документы, созданные в год проверки и в течение трёх предыдущих лет. Например, если ВНП проводится в 2024 году, инспектор будет просматривать документы за 2024, 2023, 2022 и 2021 годы.

в Среднем выездная проверка длится два месяца. Но ФНС может приостановить ВНП, в случае, если если инспектору нужно дождаться результатов экспертизы, перевести документы налогоплательщика на русский язык или получить информацию о предпринимателе от иностранных государственных органов. В связи с этим проверка может продолжаться до шести месяцев. Датой начала ВНП считается день, следующий за датой принятия решения о её проведении.

Реестр выгодоприобретателей: что это

Налоговая служба ведёт Федеральный реестр выгодоприобретателей — список организаций и ИП, которые, по мнению ФНС, могли получить незаконную налоговую выгоду. Бизнес будет внесён в этот реестр, если автоматическая система АСК НДС обнаружит, что предприятие не учло операцию с НДС в своих отчётах.

Просматривать реестр выгодоприобретателей могут только инспекторы. Бизнес может узнать о том, что он попал в этот список, непосредственно от сотрудников ФНС на встрече в инспекции.

Как предотвратить претензии со стороны ФНС

Чтобы предотвратить обвинения в получении необоснованной налоговой выгоды, налогоплательщик может сам проконтролировать свою бизнес-деятельность. Критерии для самоконтроля указаны в приложении № 2 к приказу ФНС № ММ-3-06/333@ от 30.05.2007. Вот некоторые признаки, на которые обратит внимание налоговая:

- налоговая нагрузка компании ниже среднего уровня нагрузки в этой отрасли;

- на протяжении нескольких налоговых периодов организация работала в убыток;

- предприятие получило большой вычет по налогу на добавленную стоимость;

- зарплата сотрудников компании ниже среднего уровня зарплаты специалистов в этой отрасли;

- предприятие на спецрежиме несколько раз приближалось к лимитам, после превышения которых нельзя применять выбранную систему налогообложения;

- коммерческая деятельность организации основана на заключении сделок с «цепочкой контрагентов» без разумных экономических причин;

- ФНС выявила несоответствие показателей деятельности, и компания не смогла предоставить пояснения в ответ на запрос;

- предприятие несколько раз меняло юридический адрес и инспекцию ФНС.

Наказание за получение необоснованной выгоды

Если ФНС выявит, что компания незаконно получила налоговую выгоду, то бизнес будет привлечён к ответственности за все связанные с этим нарушения.

Налоговая реконструкция

Организация, незаконно получившая преимущества, обязана не только выплатить штраф согласно приговору суда, но и перевести в бюджет недостающую сумму налога. Но в некоторых случаях организациям разрешается не платить всю сумму и учесть реальные расходы. Для этого ФНС проводит налоговую реконструкцию.

На налоговую реконструкцию и снижение суммы налога к уплате может рассчитывать не каждая компания. Это возможно, если предприниматель:

- подробно расскажет ФНС о своей незаконной схеме заработка, например, раскроет, кто на самом деле выполнял работы вместо «технической» компании;

- докажет, что сделка произошла в реальности (несмотря на заключение договора с фирмой-однодневкой).

В этих случаях ФНС может разрешить налоговую реконструкцию. Инспектор проанализирует реальные затраты компании и разрешит уплатить задолженность, учитывая эти расходы. В случае отказа в проведении реконструкции предприниматель будет обязан уплатить полный налог со всей суммы недействительной сделки.