Много статей про кредитную карусель. Я сам принцип расписывать не буду, поищите сами. Потому что у меня монетизации нет и мне нет смысла воду лить)))

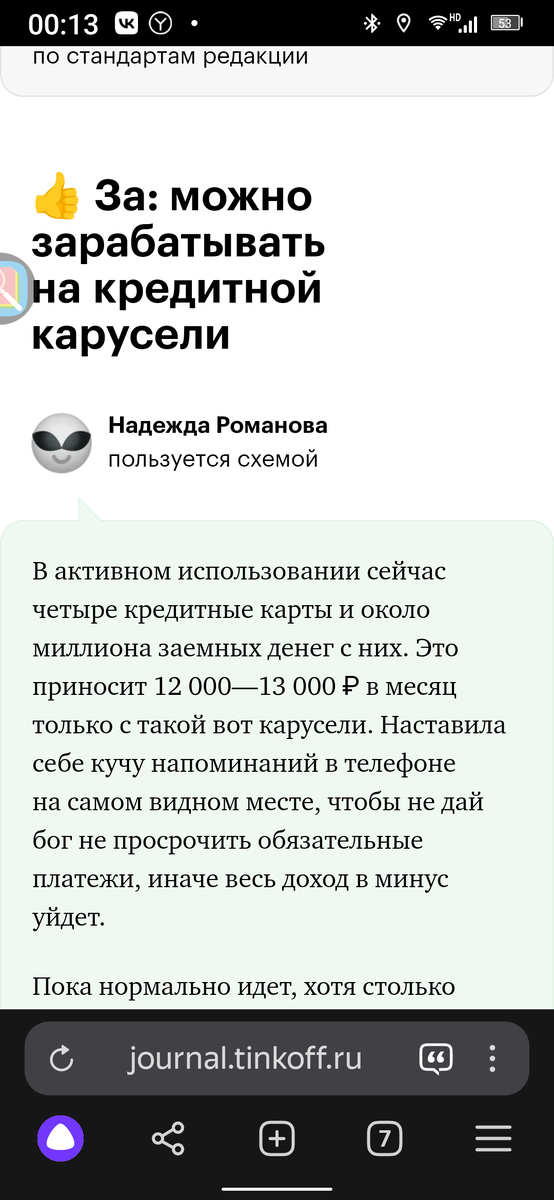

Переходим к сути. Всё это законно и легально. Банк Тинькофф на своём сайте сам её предлагает и описывает.

И вот ещё

В самой схеме взял заёмные на время беспроцентного Грейс периода положил в банк на накопительный счёт под проценты . При приближении окончания Грейс периода всю сумму с накопительного счета снимаешь и погашаешь долг на кредитке.

Что мне не нравилось в этой схеме? То что каждый раз надо всю сумму возвращать .

Когда я начал проценты в банках на накопительном счёте были 6-8%. Сейчас и по 17% есть. А чтобы сумма была большая надо несколько кредиток в разных банках. Так как с одной кредитки дают снимать и/или переводить 50.000. Бывает что 100.000. И сроки платежей по кредиткам в разных банках в разные числа. Замучаешься снимать порциями и опять открывать вклады.

Я набрал кредиток на 500.000. Больше не дают т.к. я официально безработный наверное поэтому. Кому то дают кредиток и на миллион и на два. Судя по статьям в инете. Можно на мужа жену, родителей кредитки взять, если хотите большей суммой крутить. Вообщем получил я 500.000. Решил не в банк под проценты , а купить наличные доллары, и серебро у брокера пополам. С долларами не угадал. Думал они сильно вырастут (больше чем банковский вклад) , но не судьба.

Но может ещё выстрелит. Они лежат есть пить не просят. Года два три подожду. А серебро хорошо выстрелило уже сейчас.

Но надо же погасить кредитки каждые 50 дней. Как? Доллары и серебро не трогаем 2-3 года.

Дело в том что на кредитке, когда приходит время расплаты пишут общую задолженность по беспроцентного периоду. Допустим 50.000 и минимальный платеж 1.000. Вот эту 1.000 и платим ну или больше сколько там от зарплаты осталось . Но чтобы понять схему берём именно условную 1.000

Оплатили вовремя тысячу. Всё. Мы добросовестный плательщик, обязательства перед банком выполнили. И нам за это включают беспроцентный Грейс период по новой на следующие 50 дней. А на долг 49.000 после определенной банком даты будут начисляться проценты . Но это будет примерно через неделю две. А переводить с кредитки мы можем уже сейчас 50.000.

Но на кредитке у нас всего 1.000 которую мы оплатили минуту назад . Вот эту тысячу с кредитки мы перекидывает на дебетовую.

С дебетовой обратно на кредитку . И так 50 раз. Все в рамках правил банка. Без процентов и комиссии .

В итоге одной тысячью рублей погасили долг по кредиту в 50.000.

Лимиты на переводы исчерпали. Но они обновятся на следующий расчетный период опять на 50 дней. Задолженность была 50.000 и лимит на переводы такой же.

Ту же операцию проводим с другими своими кредитками в других банках и кредитками родственников . Таким образом одной тысячью можно погасить долг по кредитам хоть в миллион , хоть в два. Кому сколько дали банки по кредитной истории . И так каждый месяц. А сумма в 500.000 в виде долларов и серебра может лежать и расти неприкосновенной годами.

Сразу скажу, что эта схема для тех кто в школе по математике имел хотя бы тройку. Но если не можешь 2+2 сложить и суть сразу не уловил, то лучше не надо пытаться, запутаешься в картах, банках , сроках.

Рассказал упрощено схему, чтобы много не писать. Но всё работает . Если есть сомнения потренируйтесь сначала на одной кредитке с малой суммой например в 50.000 одного банка. Например Тинькофф . Когда поймёте и убедитесь возьмите в схему вторую кредитку другого банка. Например Альфа . Потом третий банк. Например Газпромбанк . И т.д. Потом когда легко будет, выходить на максимум. Помните ваши деньги, бездумно советам всяких блогеров не верьте. Вдруг автор просто бредит.

Всем удачи ✌️