Изначально необходимо рассмотреть причины расхищения активов. Нельзя утверждать, что организаторы таких действий не обдумывают заранее способы и методы реализации умысла. Скорее наоборот, находят себе доверенных лиц из числа сотрудников организации, к которым, чаще всего, относятся главных бухгалтер или директор

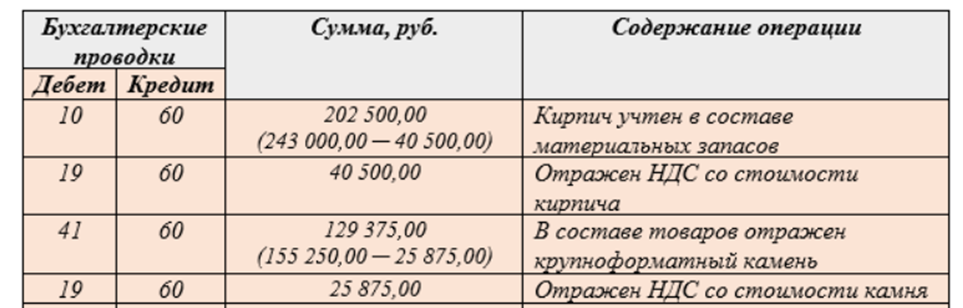

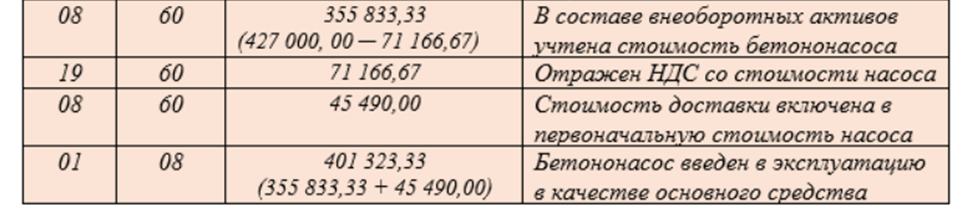

Например, есть строительная компания, которая взяла подряд на строительство моста. Предполагаемая акционерами доходность проекта составляет 1000 у.е. После принятия проекта, его окончания и определения истинного финансового результата руководители начинают расхищать эти самые средства. В таком случае денежные средства выводят через проводку: Дт счета 91 субсчет 2 – Кт счета 60, 68, 69, 70, 73, 76 – отражается начисление текущих расходов. Далее акционеры решают: в счёт будущих гонораров приобрести предметы роскоши в пределах 400 у.е., внеся данные в качестве приобретения материалов (см. Таблица 1). Далее взяли ещё часть денежных средств, в счёт будущих гонораров, но на рынке произошло подорожание стройматериалов.

Вся рентабельность проекта сразу же ушла в минус, поставщики без предоплаты отказываются отгружать, график строительства сорван, ранее купленные стройматериалы лежат без внедрения в проект, контракт расторгнут с взысканием неустойки, грозят возбуждением уголовного дела, компания банкрот. Вместе с нею, чаще всего, банкроты также многие из её субподрядчиков, кто начал выполнение работ без полного авансирования.

Затем начинается процедура банкротства.

Конкурсные кредиторы в таком случае будут предлагать внедрить квалифицированного, независимого арбитражного управляющего, имеющего страховку, который бесплатно восстановит платежеспособность компании. Арбитражный суд крайне редко отказывает в таких предложениях.

Выдвинутые предположения конкурсного управляющего: «неправедно нажито; руководители приобрели предметы роскоши, не обеспечив достаточную капитализацию проекта, утратив собственный капитал компании и тем самым доведя её до банкротства, т. е. вся эта роскошь – это куплено на деньги кредиторов». В случаях, если арбитражный суд примет данную позицию управляющего компанию будут проверять на признаки криминального банкротства, если нет – вчинят управляющему убытки.

Одна из наиболее частых, если не самая распространённая причина банкротства – недостаточная, крайне низкая капитализация компаний. В бизнесе мало собственных средств бенефициаров. Доля их денег мала в составе пассивов, при этом бенефициары финансируют личные, собственные расходы не только за счёт акционерного капитала, но также за счёт всех пассивов компании.

Сам бизнес и личные расходы бенефицианов финансируются кредиторскими денежными средствами. Соответственно, негативное событие в бизнесе (например, подорожание у поставщиков) или некое событие в личной жизни бенефициара могут привести к быстрому, неожиданному исчерпанию компанией собственного (акционерного) капитала: компания начинает растрачивать кредиторские деньги, начинает жить исключительно за чужой счёт. Продолжаться это может относительно долго, зависит от масштабов бизнеса.

Для решения вышеприведенных сложностей компании мы можем предложить ряд мер, направленный на недопущение расхищения активов организации-банкрота. Безусловная, абсолютная ответственность бенефициаров за недостаточную капитализацию бизнеса. Недостаточная капитализация закладывается, как правило, с самого момента учреждения компании, постольку нет оснований применять срок исковой давности: бенефициар отвечает за необеспеченные обязательства компании, вызванные её недостаточной капитализацией, здесь нет речи о какой-либо «ограниченной ответственности». Она могла быть ограничена размером уставного капитала только в случае достаточной капитализации.

Жёсткая, реально работающая презумпция наличия оснований для субсидиарной ответственности бенефициаров, в том числе выгодоприобретателей. В отношении контролирующих должника лиц должны действовать механизмы: отсутствие доказательств легального источника доходов, достаточных для приобретения дорогостоящего имущества, включая оформленного на родственников, друзей, – это основание для изъятия активов в конкурсную массу.

Бремя доказывания для кредиторов и управляющего – это показать, что утрата компанией активов совпадала во времени с приростом активов её бенефициаров и скрытых выгодоприобретателей. Объясняют причины уменьшения активов банкрота и увеличения активов самих себя, тем более что им, как непосредственным участникам обоих процессов, все эти обстоятельства должны быть известны во всех подробностях.

Для рынка в целом, для контрагентов, для кредиторов (будущих конкурсных кредиторов) критично важно полагаться на полноту и достоверность бухгалтерской отчётности.

Для начала государству необходимо решить проблемы достоверности бухгалтерской отчётности, недостаточной капитализации компаний и откровенного вывода активов. По нашему мнению, инструментов для этого, в том числе предусмотренных УК РФ, вполне достаточно.

Предотвращение вывода активов должников при банкротстве.

Возврат "выведенных" активов - это проблема, с которой в последние годы сталкиваются как акционеры, так и их кредиторы в тех случаях, когда руководство организаций-должников в преддверии признания последних банкротами недобросовестно выводит ликвидное имущество.

Рассмотрим способы предотвращения вывода активов.

Вывод активов по косвенным операциям.

Среди таких операций наиболее распространенным является способ внесения имущества в уставный капитал другого юридического лица, то есть осуществление выбытия ликвидного имущества. Помимо отражения действий в балансе организации, заполняется соответствующая документация. В Приложении 1 представлен акт о приеме-передаче здания (сооружения) по форме №ОС-1а, в которой указана заниженная первоначальная стоимость на дату принятия к БУ. Такая схема позволяет осуществить переход права собственности, а дальнейшая реорганизация в форме слияния или присоединения делает невозможным возврат выведенных активов.

Для пресечения таких действий мы советуем использовать специализированные программы по типу складского учета, что будут оптимизировать закупки и избавлять от неликвида на корню, если же такой имеется. С помощью программы можно будет проследить действительно ли основное средство либо же производимые и реализуемые товары, работы, услуги будут являться неактуальными.

Стандартная схема такой программы выглядит следующим образом:

1. Распределение интересующих нас объектов по рентабельности, спросу или сезонности;

2. Объединение полученных результатов в группы от 1 (ликвидные) до 5 (невостребованные);

3. Если происходит учет товаров, то необходимо распределить заявки на группы, то есть по рассмотренной схеме в п.2 по сумме предоплаты.

Программа автоматизирована, не требует участия человека, то есть человеческий фактор и иные погрешности можно исключить. С внедрением предложенной системы уход от вывода активов по косвенным операциям будет успешен.

В качестве второго способа вывода активов мы выделяем завышение (занижение) расходов путем завышения (занижения) цены товара.

Схема довольно проста. Необходимо лишь за счет применения заниженных (завышенных) цен уменьшить часть чистой прибыли. Как пример рассмотрим:

1. Завышение стоимости транспортных услуг за счет применения некорректного транспортного тарифа;

2. Завышение платежей за сохранность груза с применением страхового тарифа.

В примере указано значительное отличие стоимости ед. товара (тарифа по услугам) по сравнению с рыночными аналогами. Такие способы вывода активов мы можем обнаружить и предотвратить следующими действиями:

1. сопоставить фактические и рыночные цены на аналогичные товары (услуги);

2. Произвести анализ объемов закупок и стоимости товаров (услуг) за ед. В нашем примере страхуемый груз увеличился на 45% в июне, но при этом наблюдается снижение начисленных расходов на 30%, в соответствии в чем возникают подозрения в занижении расходов;

3. Сравнение корреляции со структурой предыдущего периода.

Еще одним способом вывода активов является завышение выручки или фиктивные продажи.

Рассмотрим пример заключения договоров с подставными лицами по продаже товаров. Выручка представлена в финансовом отчете, хотя реального перемещения товаров и денежных средств в компании не наблюдается.

О таких манипуляциях нам будут говорить следующие данные:

1. Рост выручки с одновременным сокращением денежных поступлений. Отражение о движении денежных средств можно наблюдать в отчете «Поступления от продаж»;

2. Увеличение срока оборачиваемости дебиторской задолженности;

3. Фиктивная дебиторская задолженности чаще всего обнаруживается к концу отчетного периода, так как отражение непогашенной дебиторской задолженности может привести к необходимости списания или создания резерва по сомнительным долгам.

На рисунке указан фрагмент интересующего нас баланса по рассматриваемому примеру.

Фрагмент отчета о финансовых результатах, к которому необходимо обратиться для рассмотрения способов обнаружения и предотвращения вывода активов, к которым относятся:

1. Росит выручки компании (Приложение 3) на 25% с ростом дебиторской задолженности на 69%, что служит сигналом для проверки данных о выручке и проведенных манипуляциях с реализацией товаров (услуг);

2. Валовая прибыль увеличивается с 17 до 30%, что не объясняется объективными факторами, то есть говорит о искусственном завышении выручки. В данном случае необходимо учитывать отраслевые показатели и темпы роста показателя в годовом выражении по отрасли;

3. Идентификация искусственно завышенной выручки и произведенный анализ нефинансовой информации, то есть получение данных от контрагентов, подтверждение факта продажи товаров и тп.

Вывод активов компании перед или во время процедуры банкротства – это те действия, которые нередко совершают руководители организации, когда понимают, что ситуацию не исправить. С другой же стороны нередки случаи, когда без каких-либо оснований должностных лиц компании-должника обвиняют в выводе средств, хотя их деятельность находится в рамках закона. Для кредиторов выведенные активы являются огромной проблемой, ибо чем больше они выводят, тем меньше шансов взыскать задолженность.

Бухгалтерский учет помогает выявить неправомерный вывод активов с помощью проверки соответствующей документации и произведенных операциях в журнале фактов хозяйственной жизни. С помощью БУ можно выявить как мелкие нарушения по типу неправомерного начисления заработной платы и иных выплат, так и самых огромных, связанных с реализацией товаров, работ, услуг по завышенным (заниженным) ценам.