Очередность удовлетворения требований кредиторов.

Очередность удовлетворения требований кредиторов регулируется ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 №127-ФЗ, а также ГК РФ от 30.11.1994 №51-ФЗ. В соответствии с представленными Федеральными законами вне очереди погашаются следующие требования кредиторов по текущим платежам:

В первую очередь происходит удовлетворение требований тех кредиторов по текущим платежам, которые связаны с судебными издержками. Во вторую очередь – личные долги. К таким долгам относят алименты и возмещение вреда третьим лицам. В третью очередь покрываются расчеты с сотрудниками, есть банкротится индивидуальный предприниматель. В последнюю очередь – долги физическим лицам, а также штрафы, налоги, кредиты и тп.

Требования, что относятся к одной очереди, удовлетворяются в соответствии с календарной очередностью. Существуют 3 очереди: первостепенно погашаются долги по требованиям граждан, перед которыми юр или физлицо имеет ответственность за причинение вреда жизни или здоровью; во вторую очередь производятся расчеты по выплате личных долгов; в третью очередь – другим кредиторам.

Бухгалтерский учет расчетов с кредиторами.

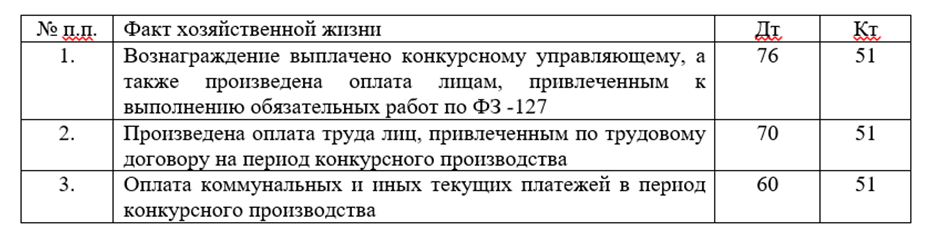

Рассмотрим порядок учета расчетов по текущим платежам по требованиям кредиторов, которые погашаются вне очереди в соответствии с ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 №127-ФЗ, а также ГК РФ от 30.11.1994 №51-ФЗ.

В целях систематизации и улучшение процесса бухгалтерского учета при закрытии реестра требований кредиторов должника, каждого такого кредитора переводят на один балансовый счет. Например, рассмотри счет расчетов по претензиям, точнее счет 76 субсчет 2 «Расчеты по претензиям» в порядке очередности. В бухгалтерском учете будут сделаны следующие записи:

Дт счета 62, 76, 60, 70, 69 и др., Кт счета 76.2 в сумме, которая включена в реестр требований кредиторов.

Представленные кредиторы в данном случае будут учтены на одном счете в бухгалтерском балансе, который подлежит погашению. Погашение требований кредиторов будут отражаться следующей записью:

Дт счета 76.2 «Расчеты по претензиям», Кт счета 51 «Расчетный счет».

Нередки случаи, когда денежных средств для погашения обязательств не хватает, тогда происходит распределение имеющихся денежных средств организации между кредиторами соответствующей очереди пропорционально. В таких случаях требования кредиторов следующих очередей погашены не будут.

На этапе конкурсного производства управляющий обязан использовать только основной счет должника в кредитной организации (основной), если же такого счета нет – должник открывает счет на этапе конкурсного производства. Использование или открытие счета в иностранной валюте допускается, в случае, когда у третьих лиц задолженность выражена в иностранной валюте.

Бухгалтерский учет операций продажи имущества должника. Порядок продажи имущества должника.

Организация продажи имущества должника регламентируется ФЗ «О несостоятельности (банкротстве) 127-ФЗ ст. 110 «Продажа предприятия должника» и ст. 139 «Продажа имущества должника».

В течение одного месяца с даты окончания инвентаризации имущества предприятия-банкрота, оценка этого имущества должна быть представлена управляющим комитету кредиторов.

Собственность реализуется проведением электронных торгов в форме конкурсов или аукционов. Чаще всего аукцион проводят в открытой форме торгов, но, когда выставляется имущество, ограниченное в обороте на территории РФ реализация происходит в закрытом формате. Конкурсное производство происходит, когда на покупателя возлагают ряд условий в соответствии с законодательством РФ. Например, через конкурсы чаще всего выставляются скульптуры, социально значимые объекты, памятники истории и культуры и др.

Более распространенная форма торгов – аукцион. В случае, когда балансовая стоимость имущества должника составляет меньше ста тыс. руб., продажа происходит в соответствии с п.5 ст.139 ФЗ «О несостоятельности (банкротстве) 127-ФЗ, то есть продажа минует торги по решению собрания кредиторов. С покупателем заключается договор купли-продажи имущества. Денежные средства, вырученные с продажи собственности включаются в состав имущества должника.

Порядок проведения торгов регулируется ст. 448 ГК РФ. Сроки и условия продажи имущества должны быть направлены на увеличение стоимости собственности, а также привлекать потенциальных покупателей. Собрание кредиторов может изменить порядок продажи имущества, который был предложен конкурсным управляющим. При возникновении разногласий между собранием и управляющим, разрешает вопросы арбитражный суд.

В соответствии с п.18 ст.110 ФЗ «О несостоятельности (банкротстве) 127-ФЗ при несостоявшихся торгах, либо не заключении договора купли-продажи могут быть проведены повторные торги с изначальной ценой продажи. Если же во второй раз также не удастся продать имущество, то в соответствии с п.4 ст. 139 ФЗ «О несостоятельности (банкротстве) 127-ФЗ собственность выставляется в качестве публичного предложения с пониженной ценой.

Имущество выставляется на продажу в виде лотов. Лот – единица купли-продажи во время аукционов и конкурсов. Размер каждого лота соответствует объему товара в натуральном выражении. Каждому лоту присваивается порядковый номер. Лот может состоять из одного или нескольких предметов, вещей.

Если сформировать лоты сложно, то используется система критериев, благодаря которой происходит оценка состава представленного имущества для правильного формирования лота. Система может состоять из следующих показателей:

- Срок эксплуатации;

- Спрос покупателя на представленный товар;

- Целесообразность использования;

- Возможность использования товара в соответствии с конкретными целями и др.

На рисунке 2 представлена схема распределения лотов в соответствии с принципом спроса.

Количество лотов зависит от объема имущества и его состава. На конкурсное производство может быть представлен 1 лот.

Учет продажи имущества предприятия-банкрота, как имущественного комплекса в составе 1 лота.

Для продажи имущества в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации используются следующие счета: 90 «Продажи», 91 «Прочие доходы и расходы». Счет 90 «Продажи» используется, когда предприятие реализовывает готовую продукцию, товары, услуги и работы. Счет 91 «прочие доходы и расходы» - продажа основных средств и прочих активов. Ознакомимся с ведением учета при продаже имущества, сформированного в 1 лоте:

- Имущественный комплекс;

- Однородные объекты имущества.

Рассмотрим случай, когда предприятие-банкрот в состав 1 лота включает сооружения, оборудование, сырье, продукцию, финансовые вложения и т.п., то есть попадающий в группу имущественного комплекса.

В п.1 ст. 158 НК РФ обозначено, что при реализации предприятия в качестве имущественного комплекса, налоговая база определяется отдельно по каждому из видов активов.

Учет продажи лота, сформированного из однородных объектов имущества предприятия-банкрота.

Рассмотрим случай, когда лот сформирован исключительно из основных средств (таблица 3).

Для определения финансового результата продажи имущества законодательством не установлен срок определения цены объектов в том случае, если они приобретены по общей стоимости, то есть по фиксированной цене лота. В данном случае цены продажи определяют расчетным способом. В большинстве случает для определения цены используют удельный вес остаточной стоимости каждой единицы объекта в общей остаточной стоимости. Для этого производят следующие расчеты (рисунок 2):

Расчет оформляется бухгалтерской справкой, а в бухгалтерском учете продавца отражение НМА происходит на счетах 04 «Нематериальные активы» и 05 «Износ НМА», далее определяется прибыль или убыток, если они входят состав отдельного лота. НДС предназначен для удовлетворения претензий кредиторов:

- Суммы НДС, что приняты к вычету по имуществу, которое было реализовано на торгах, подлежат восстановлению;

- На имущество, на которое распространяется пд.15 п.2 ст. 146 НК РФ, то есть на реализованную продукцию, составляющую конкурсную массу, НДС не начисляют и в дальнейшем в счет-фактуре не выставляют.

Окончательный ликвидационный баланс.

После расчетов с кредиторами по долгам предприятия-банкрота конкурсный управляющий составляет ликвидационный баланс (далее - ЛБ), в котором будут отражены данные об итогах конкурсного производства.

Этот баланс будет считаться окончательным ликвидационным балансом (далее ОЛБ). Алгоритм его формирования:

- Продажа имущества предприятия-банкрота;

- Расчеты по долгам организации с кредиторами.

ОЛБ подписывается управляющим, который должен утвердить общем собранием кредиторов в ИФНС. Унифицированной формы для ОЛБ нет. Форму разрабатывает комиссия, за основу должна быть взята форма №1 «Бухгалтерский баланс». В соответствии с п.10 ПБУ 4/99 от 6 июля 199г. «Бухгалтерская отчетность организации» бухгалтерский баланс, в том числе ОЛБ, должен включать в себя отчеты за последний период и 2 предыдущих года.

Актив ОЛБ на начало отчетного периода представляет собой реальную конкурсную массу предприятия-должника, то есть актив промежуточного ЛБ. Итог актива ОЛБ должен равняться нулю, так как баланс составляется после удовлетворения требований кредиторов. Пассив баланса на начало отчетного периода представляет собой:

- Предъявленные требования кредиторов;

- Сведения о капитале предприятия и тд.

Пассив ОЛБ на конец отчетного периода представляет собой:

- Сведения о капитале предприятия;

- Неудовлетворенные требования кредиторов. Неудовлетворенные требования кредиторов отражаются на тех же счетах, где были учтены в промежуточном ЛБ.

Ликвидационный баланс может быть итоговым и промежуточным. Промежуточный включает в себя сведения о капитале организации, обязательствах и имуществе. Такой баланс должен содержать ряд требований, которые предъявлены кредиторами предприятию-банкроту, а также результаты их рассмотрения. ПЛБ не может быть нулевым.

ОЛБ составляется по окончании расчетов с кредиторами. Статья «Кредиторская задолженность должна равняться нулю. Точного ответа на вопрос: «Должен ли ОКЛ равняться нулю?» - нет, так как у ОЛБ нет утвержденной формы.

Разобранный материал в настоящей главе существенен для реального банкротства организации, то есть состояния полной неплатежеспособности компании, которая не в силах восстановить финансовую устойчивость в установленные сроки в силу потерь используемого капитала. Есть иные случаи банкротства, в которых руководитель и (или) учредитель организации совершает действия, заведомо влекущие неспособность предприятия закрыть долговые обязательства. Цели у организаторов могут быть разнообразны, но чаще всего это делается для введения в заблуждение кредиторов для получения отсрочки или рассрочки платежей, или вовсе для ухода от уплаты обязательств.

В завершение можно сказать, что банкротство – мера, которая напрямую связана с потерей материальных, репутационных ценностей, профессиональных навыков и умений владельцев. Управленческая, производственно-финансовая политики предприятия, регулирование хозяйственной деятельности предприятия и проведения анализа в слабых местах работы, контроль за оборачиваемостью товаров – залог успешного ведения бизнеса. Представленные нюансы способствуют минимизации рисков, которые в дальнейшем способны привести к банкротству компании, повлечь за собой ряд неудач. Юридическому лицу необходимо принимать меры по снижению рисков в краткосрочной и долгосрочной перспективах.

В целях систематизации и улучшение процесса бухгалтерского учета при закрытии реестра требований кредиторов должника, каждого такого кредитора переводят на один балансовый счет, что позволяет оптимизировать и ускорить весь прочес учета. Также необходимо отметить важность правильно оформленной первичной документации для удовлетворения и закрытия претензий.

Отдельным вынесенным вопросом являлся ликвидационный баланс, который важен не только для целей бухгалтерского учета, для закрытия бизнеса, но я снятия с налогового учета юридическое лицо.