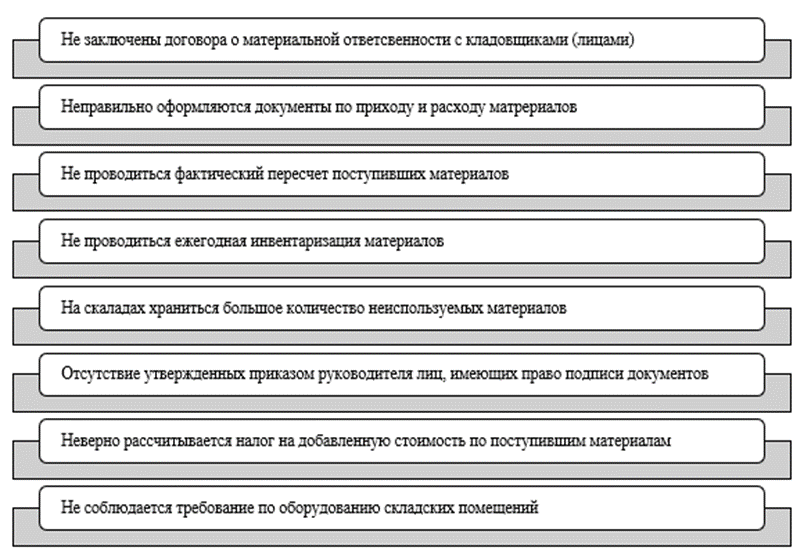

B статье рассматриваются правонарушения и злоупотребления в учете поступления материалов. При учете поступления материалов имеет место ряд ошибок, допускаемых как случайно, так и умышленно. Умышленные ошибки, как правило образуют состав правонарушения, за которое предусмотрена административная, налоговая, а в особых случаях уголовная ответственность. Далее будут рассмотрены несколько ошибок, допускаемых при бухгалтерском учете поступления материалов (более подробно см. на рисунке 1).

Довольно частой ошибкой является включение транспортно – заготовительных расходов в иную группу расходов. Например, если бухгалтер отнес командировочные расходы лица, направленного организацией для приобретения запчастей, на расходы общехозяйственного назначения, то данная операция будет противоречить положениям ФСБУ 5/2019 «Запасы». Этой записью будет искажена действительность бухгалтерской отчетности, и, возможно, налогооблагаемой базы.

Поскольку бухгалтерский учет представляет собой процесс формирования документированной информации об определенных объектах, то и нарушения в этой сфере связаны с фальсификацией документации. Злоумышленник в целях реализации противозаконного умысла может исказить информацию, представленную в бухгалтерских документах, к примеру, отразить несуществующий факт хозяйственной жизни (отправка материалов на склад филиала с целью объяснения причины их отсутствия в складских помещениях) или сфальсифицировать объем проведенной операции (перепечатать первую страницу договора поставки с указанием объема ниже фактического).

Также недобропорядочный сотрудник может выписать оправдательный документ на выдачу денег из кассы на покупку топлива, сырья, материалов, которые по факту никто не собирался и не будет приобретать. Возможны и случаи, когда лицо, направленное в служебную командировку, через знакомых выписывало на свое имя чек для оправдания выданных под отчет денежных средств, которые фактически были присвоены или растрачены.

Ещё одним нарушением будет являться несоответствие дат фактического осуществления хозяйственной операции и даты, указанной в документе. В результате также будет искажаться база налогу на прибыль, ввиду того что некорректно отражен отчетный период, в котором получен доход (или расход).

При составлении приходных ордеров имеет место ошибка в указании единиц измерения. По итогу в отчетности не совпадает и стоимость за единицу материалов, что опять же нарушает один из принципов ведения бухгалтерского учета, согласно которому все отражаемые операции должны соответствовать действительности. Так, например, фирма при покупке дизельного топлива принимает его к учету в литрах, а в договоре поставки в качестве единиц измерения выступают тонны. Однако эту ошибку можно исправить двумя способами, при этом должны быть соблюдены все законодательные требования по правилам внесения изменения. Первый способ заключает в том, что к товарной накладной прикладываются документы о поставке, которые будет подтверждать иную единицу количественного измерения. Альтернативным вариантом является пересчет единиц измерения. Произведя пересчет в документах от поставщика, необходимо будет отразить это соответствующим актом.

В проверке наличия материальных ценностей участвуют специалисты различного рода, например внутренний аудитор, кладовщик, в ряде случаев – аудитор правоохранительных органов. Специалисту перед проведением проверочных мероприятий на участке учета материально-производственных запасов нужно выполнить последующее:

1) оценить продуктивность системы внутреннего контроля в компании;

2) составить план и программу проверочных мероприятий;

3) приготовить памятку главных методов хищений, признаков и методов присвоения либо траты на этом участке учета;

4) найти уязвимые места проверки;

5) соединять, насколько это возможно, в процессе проведения ревизионных действий способы документального и реального контроля;

6) интенсивно применять коммуникационные методы выявления нарушений.

Резюмируя приведенную выше информацию, необходимо отметить, что большинство ошибок допускаются в результате элементарной небрежности или недостаточных познаний в определенной сфере учета у бухгалтера. Важной мерой, направленной на профилактику их недопущения является своевременный и качественный контроль за отражением фактов хозяйственной жизни в учетной документации.