Всем привет! Мы продолжаем узнавать что-то новое обо мне и о мире финансов. В прошлой статье я сказала, что делила сумму на погашение кредитной карты и ежемесячный платеж на кредит. Сегодня мы поговорим именно об этом кредите.

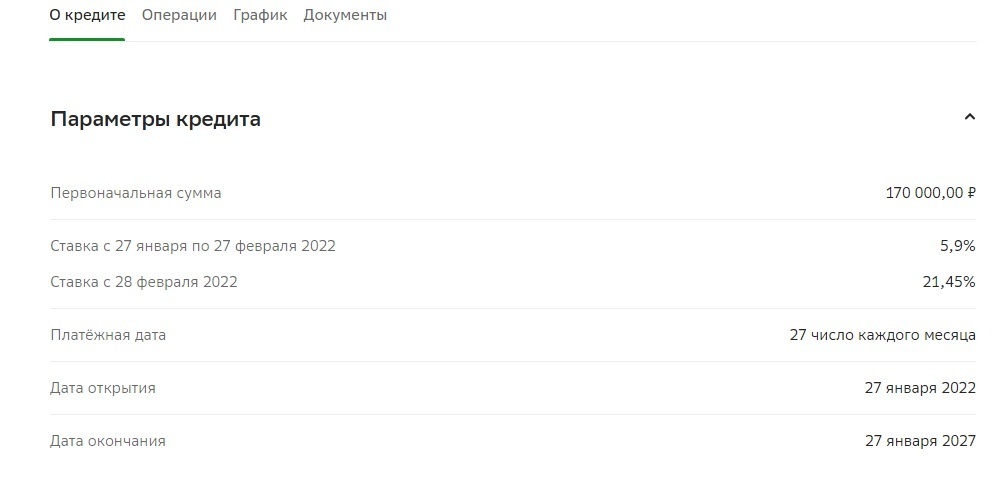

Это потребительский кредит на 170 тыс рублей на 5 лет. И как вы уже поняли взят он был почти одновременно с кредитной картой. Если быть точнее то 27 января 2022 года (меньше чем через месяц после кредитной карты). Но как и говорила здесь мы не обсуждаем причины взятия кредитов (они у всех разные), а говорим только про финансовую часть. Итого имея только подработку и учебу у меня уже был долг 150+170 тыс рублей = 320 тыс рублей. И это я еще не успела закончить учебу и вступить во взрослую жизнь!

Из-за того, что такая сумма была дана на 5 лет, то платежи небольшие.

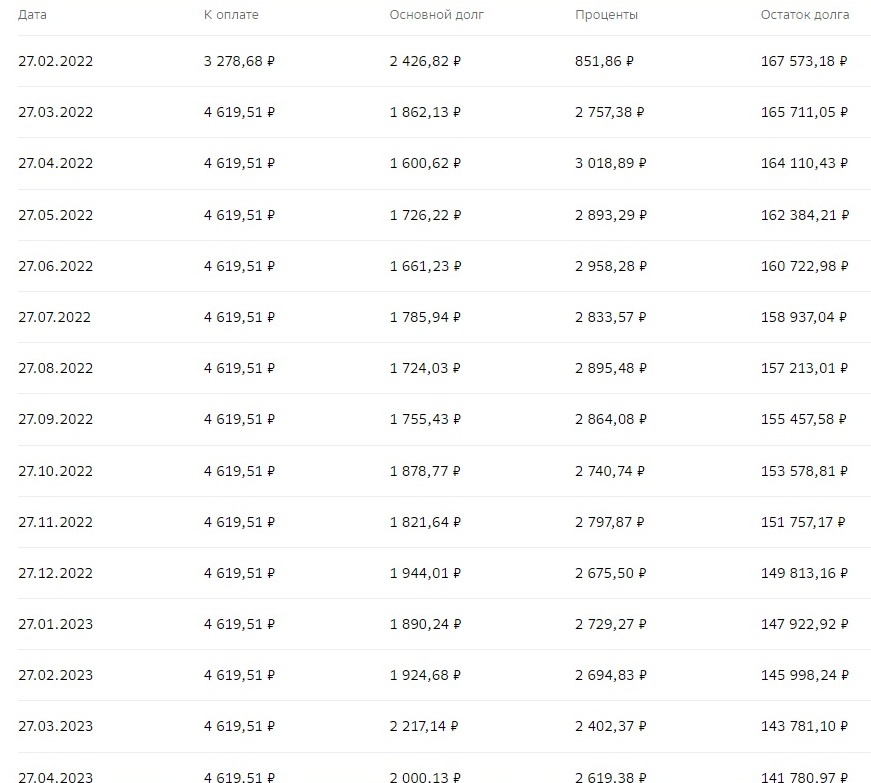

Как видно выше - первый платеж был вообще маленький. Затем стал 4 619,51 рублей (со временем я выучила эту сумму наизусть).

Как следует из предыдущей статьи про кредитную карту, я выделяла в месяц 10 тыс рублей из которых 4 619 рублей были на кредит, а остаток шел на кредитную карту. И соответственно сумма обязательного платежа падала и я могла каждый месяц на 100 затем 150 и т.д. рублей больше класть на кредитку. Платежи по кредиту не увеличивала. Я хотела погасить кредитку и затем все деньги пошли бы на кредит. Затем увеличила сумму которую выделала ежемесячно, сначала до 12 тыс, а затем и до 15 тыс. Они стали такими же обязательными как и оплата ЖКХ, еды, проезда....

И вот в феврале 2024 года я погасила кредитку! И как можно понять, теперь я стала выделять 15 тыс только на этот кредит.

Хочу заметить просроченных платежей по кредиту не было!

В первый месяц (как вы уведите позже) я оплатила досрочно вместе с кредиткой на все ту же 13 зарплату.

Ниже тоже скину как менялся ежемесячный платеж. Для тех кто не знает есть 2 варианта досрочного частичного погашения кредита: с уменьшением срока платежа и с уменьшением суммы платежа. В следующих статьях я объясню разницу (которая не всегда есть!). Мне по душе было уменьшать ежемесячный платеж т.к. если вдруг что-то произойдет - придется выделить просто минимальную часть моего месячного бюджета.

И кстати, я уже как два года работаю и имею постоянный источник дохода (если кому интересно - работаю в бюджетной сфере).

Затем вместе будет наблюдать как уменьшиться сумма переплаты, конечно не так сильно, как если бы я стала досрочно погашать в первой половине кредита, но все лучше чем ничего.

Смотрите какой красивый график нашла по своему кредиту (раньше его не видела). Тут хорошо наглядно видно соотношение по выплатам основного долга и процентов. К концу кредита процентов почти нет.

И повезло же мне дважды взять кредит, в максимальную за 8 лет точно, ставку по кредиту.

То что мне осталось оплатить. Кому-то может показаться эта сумма большой, кому-то маленькой. Но я собираюсь выплачивать ее по моему плану. Можно конечно попробовать сэкономить на каких-то расходах и гасить еще быстрее, но стоит ли мой дискомфорт этого?

На этой таблице все видно: сколько, куда, зачем и почему. В последние два месяца видно, что я положила больше 15 тыс рублей. На работе увеличили нагрузку и стали за это доплачивать, и эти деньги я пустила в несколько мест (какое именно вам предстоит узнать). Но свои расходы по основным пунктам остались такими же.

Дальнейшую жизнь этого кредита давайте наблюдать вместе. Жду вас в следующих статьях.

Спасибо, что дочитали!