Речь о государственной пенсии, если что.

На фото выше мем – «Гарольд, скрывающий боль» – это когда человек улыбается, но выглядит не очень радостно, будто скрывает острую боль. 😊 Вот и в случае с государственной пенсией – вроде, она будет, а, вроде, толку от нее немного для людей, которые хотят жить более-менее достойно. Такой вот смех сквозь слезы получается.

Сразу скажу, что претензий к стране не испытываю. Один из подписчиков даже ответил, что я иду против системы, когда я подобную фразу написал про отсутствие претензий к ЦБ после заморозки моих фондов Finex. Получается, что так. Принято у нас ругать всех, кого угодно, кроме себя. Это ведь проще, чем взять ответственность за собственное благополучие в свои руки.

Я еще могу понять поколение людей 50+ лет, становление которых пришлось на эпоху позднего СССР с лозунгами про построение коммунизма и другими подобными обещаниями. Они взрослели и видели, как родители получают неплохие по тем временам пенсии, регулярные путевки в санатории, квартиры спустя 20-30 лет работы на заводе и т.д. Да что далеко ходить – я сам почти 30 лет жил в родительской квартире, которая была «дана» дедушке с бабушкой за выслугу лет на производстве.

А вот людям, рожденным меньше 40 лет назад, несолидно ждать золотые горы от государства. Например, одни из самых ярких воспоминаний детства – это 90-е: регулярная нехватка денег в семье, походы к соседям, чтобы занять до зарплаты, квесты с покупкой обуви мне и брату (она из одежды обычно самая дорогая) и другие не самые приятные моменты. Зато по мере взросления, слушая ругань взрослых на правительство, жалобы на низкую пенсию и постоянные сравнения уровня жизни российских и тех же немецких пенсионеров (кто победил во 2МВ, спрашивается?), пришло осознание, что рассчитывать нужно только на себя. И это единственно правильный взгляд на вещи, к сожалению.

Это лирика, а делать-то что?

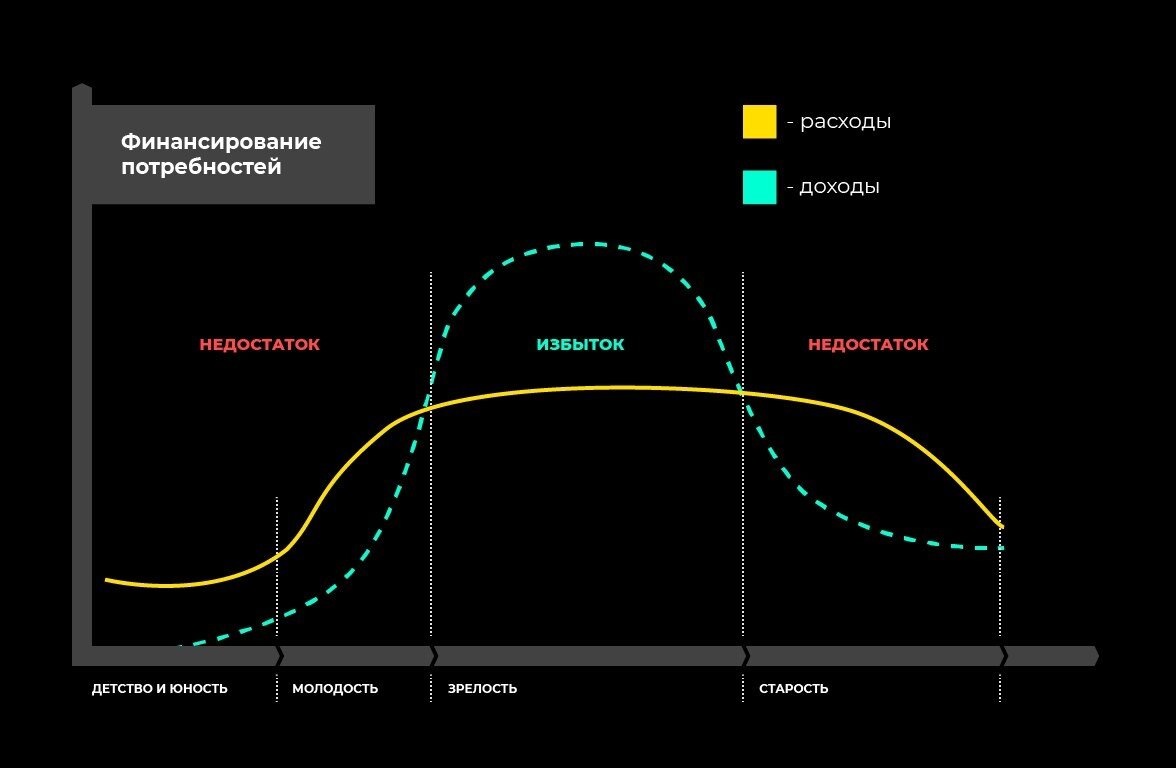

Многие видели график про жизненный цикл доходов и расходов человека:

Всерьез рассчитывать на государственную пенсию? Сомнительная идея. В интернете ходит много смешных (не очень) шуток про поднятие пенсионного возраста:

Или про то, как выйти на пенсию раньше на 5 лет:

Или про постоянно меняющиеся условия для получения пенсионных начислений:

Ну не будет у меня пенсии от государства. А с чего ей быть?

Предприятие это убыточное: число пенсионеров растет, а молодежи в процентном соотношении становится все меньше. Если раньше на одного пенсионера приходилось несколько работающих людей, то скоро, похоже, пропорция станет обратной. Причем, это ведь не только российская проблема, а общемировая. Если перестать ругать руководство страны и почитать, какова ситуация с пенсиями в мире, то можно понять, что мы такие не одни. Вот данные за 2018 год, например:

Данные старые, прибавим сюда еще принятые позже поправки по росту пенсионного возраста во Франции: в 2023 году его подняли на 2 года (с 62 до 64 лет).

Еще момент – регулярно меняющиеся правила начисления пенсии будущим пенсионерам, т.е. мне и, скорее всего, вам, дорогой читатель. Не буду грузить цифрами, но если тезисно, то:

◉ После распада СССР россияне начали жить при одной пенсионной системе.

◉ В 2001 году (спустя 10 лет) была проведена пенсионная реформа, в результате которой трудовая пенсия стала делиться на 3 части: базовую, страховую и накопительную.

◉ В конце 2013 года (спустя 12 лет) Президент Владимир Путин подписал пакет из шести законов о пенсионной реформе. Изменения коснулись формирования накопительных пенсий, инвестирования накоплений, их сохранности и порядка выплат.

◉ С 2014 года заморожена накопительная часть пенсии (10 лет в этом году, юбилей!).

◉ В 2018 году (спустя 5 лет) грянула очередная пенсионная реформа с повышением возраста выхода на пенсию, о которой вскользь писал выше.

◉ Сейчас работают над темой централизованных добровольных отчислений на формирование будущей пенсии.

Итого за 33 года после распада СССР пенсионная система менялась кардинально 2 раза, 1 раз повышался возраст выхода на пенсию и еще несколько раз вносились серьезные изменения (взять хотя бы заморозку накопительной части пенсии в 2014 году, продолжающуюся до сих пор).

Мне сейчас 37 лет, до пенсии (если ничего 100500 раз не изменится) еще 27 лет. Вы допускаете, что пенсия у меня точно будет? Я вот не верю в это. Даже если и будет, то явно не такая, чтобы позволить себе что-то кроме выживания. Но, повторюсь, вопросов к стране и Царю не имею. Просто понимаю, что есть проблема и ищу методы ее решения. Ведь осознание проблемы – 50% ее решения. Метод страуса – не моё.

Какие этапы решения пенсионного вопроса прошел я?

Когда мне было лет 28, в дверь позвонили. Молодой парень ходил по адресам и предлагал вступить в НПФ (негосударственный пенсионный фонд). Я на тот момент не знал про методы пенсионных накоплений ничего. Он все объяснил про баллы (сейчас это, вроде, коэффициенты, или наоборот) и про то, что накопительная часть пенсии заморожена. Показал графики «успехов» роста накоплений в ПФР, сравнил с графиками рекламируемого НПФ (Европейский НПФ, как сейчас помню), в общем, уболтал, молодец. Я подписал бумажки, и меня перевели к ним. Далее я не следил, что происходило с моими накоплениями, т.к. до пенсии еще было далеко, да и все равно там копейки.

Потом слышал, что мой НПФ обанкротился, но в таких случаях деньги автоматически переводятся в другой ПФ, поэтому не переживал. Позже все-таки решил разобраться в вопросе и уже сам выбрать НПФ. Помню, как сравнивал доходности фондов в интернете, отметил для себя НПФ ВТБ, как довольно успешный и серьезный в том плане, что ВТБ – это государственный банк все-таки. Как вы уже поняли, рассуждал, как человек с не самыми глубокими знаниями в вопросе.

Оказалось, что для перевода в НПФ ВТБ нужно ехать в центральный офис на другой конец города. Тогда еще ковид начинался, и девушка-менеджер ко мне в холл спустилась: подписывали бумажки мы на скамейке у гардероба. 😊 В общем, потерял полдня, но дело сделал. Правда, потом пришло уведомление от ПФР, что мое заявление отклонено. Не помню, почему, но меня не перевели в итоге. Этот случай окончательно отбил желание пытаться что-то сделать с пенсионными накоплениями.

Далее я перестал думать о пенсии на какое-то время, но понимал, что это не дело. В итоге начал созревать план по покупке квартиры на пенсию под сдачу. Тогда еще платил свою ипотеку, и брать вторую пока не собирался, но мысли по такому решению пенсионного вопроса были.

А потом, как писал в одной из первых статей блога (прочитать можно тут - https://dzen.ru/a/ZU05ZtcS0XUQeiEs) случайно попалась книжка по финансовой грамотности и инвестициям. Благодаря ей удалось наконец-то найти оптимальное решение вопроса будущей пенсии: создание Капитала в молодости для достойного уровня жизни в старости (а еще лучше – раньше). Чем 3 года активно и занимаюсь. Надеюсь, что еще через 15 лет приду к своей цели и выйду на раннюю пенсию года в 52, чтобы сосредоточиться на семье и интересных делах, а не на работе и заработке, как сейчас. 😊

Мораль моей истории такова:

◉ Мы все равно или поздно станем пенсионерами, поэтому проблема падения уровня жизни коснется всех, если ничего не предпринимать (вынимаем голову из песка).

◉ Чем раньше мы начнем «лежать» в сторону решения проблемы, тем больше шансов, что она будет решена (работаем, зарабатываем и формируем Капитал).

◉ Не надеемся на пенсию от государства, если она и будет, то мизерная (внукам/правнукам на конфеты), берем вопрос в свои руки.

◉ Не тратим энергию на ругань руководства страны/Байдена/рептилоидов и других персонажей, силы нам понадобятся на создание Капитала.

После 3 лет инвестирования и создания зачатков будущего пенсионного Капитала я со спокойной совестью могу говорить, что не интересуюсь, что там с моими государственными пенсионными накоплениями. И это не наивность, а результат того, что взял вопрос с пенсией на самый плотный контроль. Если в будущем в момент официального выхода на пенсию станет известно, что мне там что-то еще дополнительное от государства положено, что ж, пусть тоже будет, как некий бонус. 😊

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.